Enda Curran、藤岡徹

- 次の景気悪化局面で世界の政策担当者は新たな政策手段必要に

- 日銀の金融政策の歴史、各種の政策手段の有効性と欠点示す

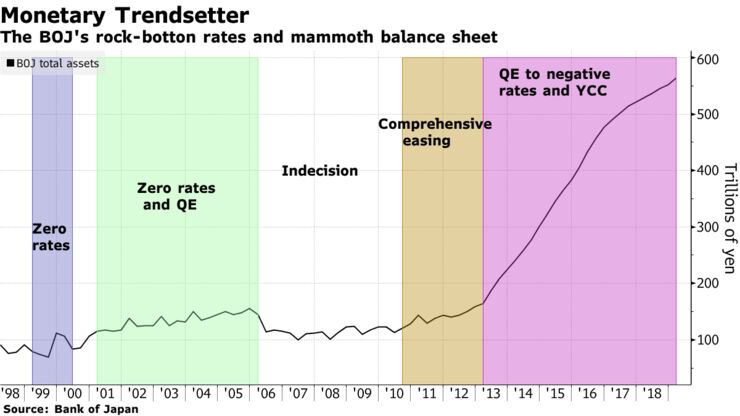

世界の中央銀行が次の景気悪化局面に対応するための政策手段を探しているのであれば、日本は格好の先例を提供してくれるだろう。日本銀行が世界に比類なき大規模な金融緩和を何度も見直してきたからだ。

ゼロ金利政策から大規模な資産買い入れ、マイナス金利、長短金利操作に至る約20年にわたる日銀の歩みは、長期化に伴う大きな副作用を伴っているものの、金融緩和持続で利用可能な政策手段の組み合わせを明確に示している。

世界経済が減速する中で、欧州では先週新たな緩和手段がとられ、米国とカナダ、英国、オーストラリアは利上げを事実上保留した。さらなる利下げやバランスシート拡大の余地が乏しい中、エコノミストらはどのような政策手段が中央銀行には残されているか探し出そうとしている。

メドレー・グローバル・アドバイザーズのマネジングディレクター、ベン・イーモンズ氏は「好むと好まざるとに関わらず、中銀はインフレ期待を膨らませるための創造的な政策を新たに試みる以外に選択の余地はほぼない」と語る。長短金利操作や金利の低位抑制、一段の財政政策と金融政策の連携、さまざまな形での資産買い入れなどは各中銀の政策リストの中に入るべきだとイーモンズ氏はみる。

日銀が直面している経済成長と賃金上昇率の鈍さ、精彩を欠く生産性上昇率、人口高齢化などの課題は、他の先進国でも以前より顕著に共有されつつある。これは各国が金融緩和の長期化を余儀なくされ、日本と同じ道をたどる可能性が増していることを示唆している。

元インド中央銀行総裁のラグラム・ラジャンシカゴ大学教授は、「日本が最初にかなり低い物価上昇に直面した時に、金融経済学者らは簡単に解決できるとあざ笑っていた」とし、その後「自国で同様の問題に直面して有効な手段が打てない中で、想定よりも難しい問題だと一般的に認識されるようになった」と述べた。

米連邦準備制度理事会(FRB)のクラリダ副議長も、日銀の長短金利操作に注目している一人だ。クラリダ氏は長短金利操作について、バランスシートを異常に拡大させてしまうリスクはあるものの、伝統的な金利引き下げの余地がないときに有効な手段になり得ると先月の講演で述べた。

日銀はすでに日本国債の43%を保有しており、金利操作を比較的容易にしている。2016年9月の長短金利操作導入は国債の買い入れペースを緩めることを可能にし、政策の持続性を高めた。長短金利操作は長めの国債金利の上昇をわずかに容認することで金融機関収益への圧力を多少和らげたものの、長期にわたる人口や企業数の減少などの課題を抱える地域金融機関の状況を大きく改善させるには至っていない。

みずほファイナンシャルグループは今月6日に6800億円の損失計上を発表し、その中には外国債券など有価証券ポートフォリオ再構築の費用も約1800億円含まれていた。国内の金利が低位で推移する中で、海外市場でより高いリターンを求めた結果とみられる。

国内債券トレーダーにとっても環境が良くなったわけではない。取引量は著しく減少しており、金利はもはや日本の財政や景気を反映するものではなく、債券市場での雇用減少も懸念材料の一つとなっている。長期にわたる低い貸出金利は生産性の低い企業を存続させる結果となり、日本経済の活性化を遅らせたとの見方もある。

日銀の政策は円の上昇を抑制し、巨大な債務を抱える政府が低コストで債券を発行することを可能にしている。現段階では日銀がいつ前例のない金融緩和からの出口に至り、他の中銀に教訓を示すことができるかは見通すことはできない。

スイス・リーのチーフエコノミスト、ジェローム・ハジェリ氏は、長短金利操作は政策対応が限られた他の中央銀行にとって、「ひどい選択肢の中で最善の政策」となる可能性があるとみる。「長短金利操作の欠点は財政当局者と金融当局者との祝福されない結合ということであり、それは結局うまくいかない」とハジェリ氏は述べた。