世界各国・地域の中央銀行が、新型コロナウイルスのパンデミック(世界的大流行)対応で拡充した資産購入プログラムの終了と巻き戻しに向かう中で、低金利で資金調達可能だった従来の環境の変化が加速し、グローバル経済と金融市場に新たなショックをもたらす恐れがある。

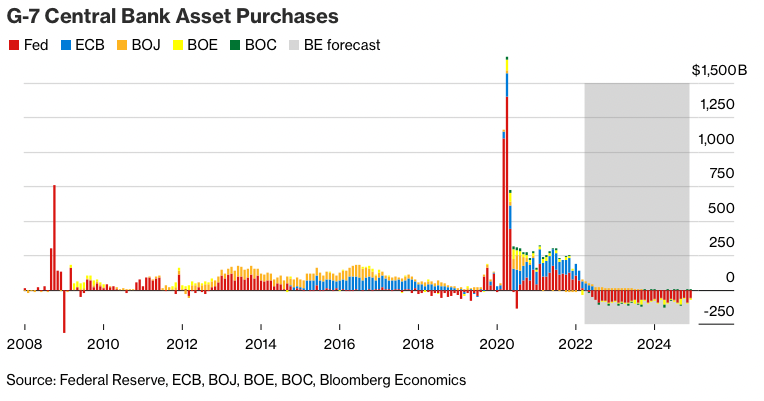

ブルームバーグ・エコノミクスの分析によれば、日米英カナダの中銀と欧州中央銀行(ECB)の政策担当者らは、年内にバランスシートを合計約4100億ドル(約53兆5000億円)相当圧縮する見通しだ。これらの中銀はバランスシートを昨年2兆8000億ドル相当積み増し、新型コロナ禍発生以降では8兆ドル余り拡大させており、著しい方向転換となる。

金融政策による一連の支援は、パンデミックの下降局面を通じて景気と資産価格の下支えに役立った。各国・地域中銀はインフレ率が数十年ぶりのペースに加速する現状で、遅ればせながら金融刺激の巻き戻しに向かっている。

バランスシート圧縮と利上げが同時進行することに伴う二重の効果は、ロシアのウクライナ侵攻、ゼロコロナ政策の下で中国が実施するロックダウン(都市封鎖)で既に打撃を受ける世界経済にとって、詰まるところかつてない試練となる。

米連邦準備制度だけがバランスシート圧縮に動いた過去の引き締めサイクルとは異なり、今回は他の中銀も同様の行動が見込まれる。量的緩和(QE)の巻き戻しを意味する量的引き締め(QT)は、借り入れコストを押し上げ、流動性を低下させる可能性が高い。

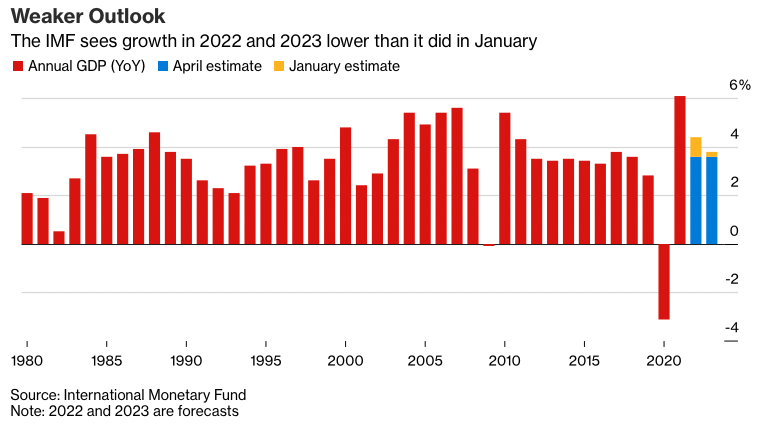

Weaker Outlook

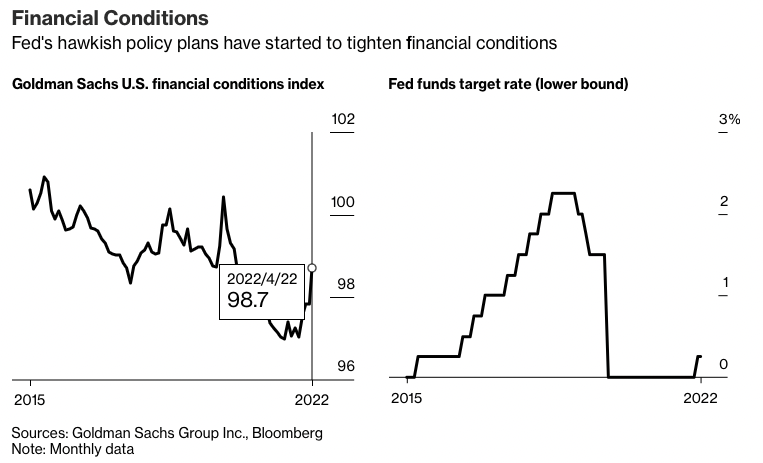

連邦準備制度による利上げが本格化する前の今の段階でも、債券利回りとドル相場の上昇、株価下落が、金融情勢の引き締め効果をもたらしている。

ECBと国際通貨基金(IMF)での勤務経験があるナティクシスのアジア太平洋チーフエコノミスト、アリシア・ガルシア・へレロ氏は「これは世界にとって深刻な金融ショックだ。(資産購入の)テーパリング(段階的縮小)の結果、ドルの流動性が低下し、ドル相場が値上がりする状況が既に起きている」と指摘した。

米連邦公開市場委員会(FOMC)は3、4日に開く会合とその後複数回の会合で、フェデラルファンド(FF)金利誘導目標を50ベーシスポイント(bp、1bp=0.01%)ずつ引き上げ、今後年末までの利上げ幅は250bp程度になると予想される。QTによる資産圧縮は毎月最大950億ドルのペースで実行する方針が3月のFOMC議事要旨で示された。

連邦準備制度がランオフ(償還に伴う保有資産の減少)の計画を示したことを受け、短期債を連続して購入する代わりに長めの米国債を保有する投資家が求めるタームプレミアム(上乗せ金利)が既に上昇した。タームプレミアムを低下させ、利回りを押し下げる効果がQEにあると当局者は説明してきたが、QTは逆方向に働くと投資家はみている。

今回の連邦準備制度によるバランスシート圧縮は2017年の約2倍のペースで進められる見通しだ。ギャブカルのポートフォリオマネジャー、ディディエ・ダルセ氏によれば、資産圧縮の規模と予想される軌道は、金融政策の歴史にとって初めての経験となる。

コロンビア・スレッドニードル・インベストメンツの債券グローバル責任者ジーン・タヌッツォ氏はQTと短期金利の上昇、ドル高、商品価格の値上がり、米国の財政縮小の組み合わせは、米国と世界にとって大きな逆風を意味すると分析。「必ずしもリセッション(景気後退)にならなくても、成長は年末時点でかなり緩慢になりそうだ」との見方を示した。

原題:End of Easy Money Brings a $410 Billion Global Financial Shock(抜粋)