Michelle Jamrisko、Faseeh Mangi、Anusha Ondaatjie

- 97年7月のタイ・バーツ暴落は韓国などにウイルスのように広がった

- 四半世紀前のアジア通貨危機と現状の不気味な比較も指摘され始めた

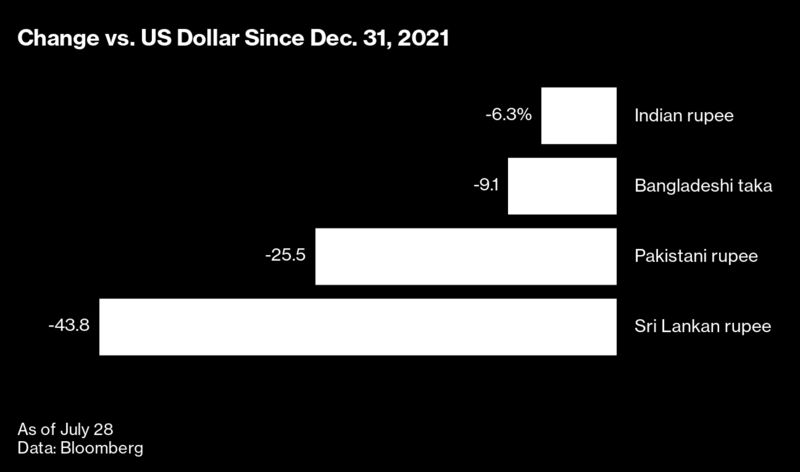

パキスタンはデフォルト(債務不履行)回避のために国際通貨基金(IMF)に支援を求め、スリランカはデフォルト状態に陥り、政権が事実上崩壊した。バングラデシュもIMFに融資を要請し、インドでさえ貿易赤字が拡大する中で通貨ルピーが最安値を更新した。

経済および政治的混乱が今夏、南アジアを揺るがし、四半世紀前のアジア通貨危機との不気味な類似も指摘され始めた。

投機的な売りと管理フロート制移行に伴う1997年7月のタイ・バーツ暴落は1国だけの出来事のように思われたが、ウイルスのようにインドネシア、マレーシア、韓国へと広がった。

金融機関は貸し剥がしに動き、投資家は中南米とロシアを含む新興国市場の株式・債券から資金を引き揚げた。ロシアのルーブル建て国債は1998年8月に一部デフォルトに陥り、その1カ月後には借り入れに依存するロシアとアジアの証券への投資を行っていたヘッジファンド、ロング・ターム・キャピタル・マネジメント(LTCM)が破綻した。

こうした事態は再び起き得るだろうか。イスラマバードに拠点を置く非営利団体カランダーズ・パキスタンの最高リスク責任者、アンマル・ハビブ・カーン氏の答えは「イエス」だ。南アジア諸国は低コストのドルでの借り入れや虚飾に満ちたプロジェクトで過去10年間浮かれてきたとした上で、「97年当時の東南アジアと同じような雰囲気が漂っている」と指摘した。

予兆のような断層が見え始めたのは、インフレ抑制に向け米連邦準備制度が利上げペースを加速させた今春だ。それはインフレの勢いがやはり強まっていた南アジアにドミノ効果をもたらし、低金利で調達可能な資金は枯渇し、通貨は下落し、外貨準備は急減した。

97年当時は、いわゆる「経済の奇跡」によって、過度の公的債務および民間債務、銀行システムの弱さといった脆弱(ぜいじゃく)性が覆い隠されていたが、今ではそうした脆弱性はそれほどまん延していない。南アジア諸国は外国勢への依存も減らし、ドル建てではなく自国通貨建ての借り入れを増やしてきた。

前回の危機の際にIMFは融資を求める政府に厳しい緊縮策を課したが、前例に倣う可能性は低いと専門家らは考えている。かつてインド準備銀行(中央銀行)総裁を務めたシカゴ大学ブース経営大学院のラグラム・ラジャン教授は「緊縮政策といった模範解答が存在するとは思わない」との立場だ。

ただ、多くの危険な兆しも表れている。ロシアのウクライナ侵攻の影響もあって、南アジア地域では燃料と食料が不足し、スリランカとパキスタンは政情不安に見舞われ、資本流出も進行している。パキスタン・ルピーは最安値を更新し、ソブリン格付けもジャンク級(投機的格付け)に沈む。

スリランカの問題は最も複雑だ。燃料不足と失政への抗議行動で、政権が事実上崩壊した。IMFからの新たな支援にはまだ満たすべき条件が残る。中国からの最大40億ドル(約5360億円)の支援獲得に向け交渉中だとパリサ・コホナ駐中国大使が7月15日にブルームバーグテレビジョンに語った。

四半世紀前の東アジアで中国が果たした安定の頼みの綱としての役割が、今回はインドに期待される。同国の外貨準備は前回危機時の20倍に拡大している。インド中銀は政策金利引き上げに動き、インフレ抑制に向け利上げの継続が見込まれるが、ダス総裁は経済のソフトランディング(軟着陸)を約束しており、15億人余りを擁する南アジア諸国の願いも同じだ。

原題:South Asian Debt Crisis Has Investors Worried About Another 1997(抜粋)