- 人民銀、7日物リバースレポとSLFの金利引き下げを相次ぎ発表

- 当局者は景気刺激パッケージ検討と関係者、実施余地狭いとの声も

中国は弱含む景気の押し上げに向け、刺激策を拡大させている。債務水準の急上昇や金融安定への懸念もあるため、過去の景気下降局面に比べれば政策措置は限定的なものにとどまる公算が大きい。

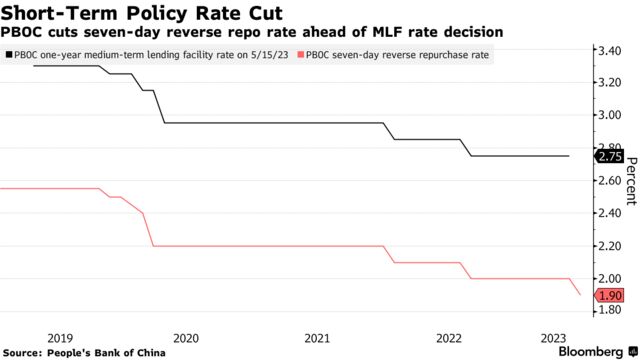

中国人民銀行(中央銀行)は13日、さまざまな金利を予想外に引き下げた。15日に発表される主要貸出金利の中期貸出制度(MLF)1年物金利についても、引き下げに道を開いた格好だ。人民銀はまず銀行間の流動性に大きく影響する主要短期金利の引き下げを発表し、続いて「金利コリドー」の上限に相当する常設貸出制度(SLF)金利を引き下げ、一段の緩和への期待を高めた。

中国、7日物リバースレポ金利を予想外に引き下げ-景気てこ入れ

これらの金融政策行動に加え、当局者らは広範囲にわたる景気刺激パッケージを検討している。事情に詳しい複数の関係者が明らかにした。

刺激策の提案は複数の省庁がまとめたもので、その一部についてはブルームバーグ・ニュースが今月報じていた。不動産や内需を支えるため、少なくとも十数項目の措置が含まれる。情報の非公開を理由に同関係者が匿名を条件に語った。

提案の柱の一つは、不動産市場の下支えだ。住宅ローン残高にかかるコストを引き下げ、政策銀行を通じた再貸し付けの増加で住宅の引き渡しを確実にしたい狙いが当局にはあると、関係者の1人が説明した。

計画は最終決定しておらず、変わる可能性もある。国務院は政策について16日にも協議する可能性があるが、発表や実施の時期は不透明だと、関係者は語った。刺激策の中身に関して、これ以上の詳細は今のところ明らかでない。

野村ホールディングスの中国担当チーフエコノミストを務める陸挺氏は、「従来型の景気刺激策を実施できる余地は、ますます狭まっている。こうした措置は地方政府の重債務や非効率な投資、資源の無駄遣いなど、過去には長引く負の影響をもたらした」と指摘。中国の高い債務比率は「景気支援パッケージの打ち出しをより難しくするだろう」とも述べた。

人民銀の短期金利引き下げ発表後、金融市場の反応は比較的薄く、金融政策だけでは景気の持ち直しが難しいとみられていることが示唆された。企業と消費者の景気に対する信頼感は依然弱く、家計は借り入れに消極的で、インフレ率はゼロ付近、世界経済が減速する中で輸出は減少している。

「一般市民から北京の政策当局者まで誰もが、いまや景気回復は大きく圧迫されていることに気づいている。経済が二番底に落ち込むリスクは増している。利下げだけでは十分ではないだろう」と陸氏は語った。

マッコーリー・グループの中国経済担当責任者、胡偉俊氏は「流れを変えられるのは政策だけだ」と述べ、「13日の金利引き下げは今後数カ月の政策が景気支援寄りになるという明らかなシグナルで、4月以降景気刺激策の段階的な縮小が続いていたのと比べて大きな転換だ」と話した。

関連記事

- ゴールドマン、中国不動産市場の「L字型」回復予想-足かせか

原題:China Weighs Broad Stimulus With Property Support, Rate Cuts (1)、

China Shifts to Stimulus Mode With Xi’s Options Dwindling (1)(抜粋)