FRB、利下げ先延ばしで後手に回る恐れ-テイラー・ルールに従わず<bloomberg日本語版>2024年3月22日 5:20 JST

Matthew Boesler

- 利下げを待てば高金利がついに景気への打撃となり始める可能性

- 金利は4%に低下するべきだとテイラ-・ルールは示唆

米金融当局の動きに注目している人の多くは、2021年にインフレが急上昇し始めた際に当局は利上げを待ち過ぎたと言うだろう。インフレが鈍化している今は、利下げを見合わせており、当局は再び後手に回りつつあると言うかもしれない。利下げを待ちすぎることのリスクは、これまでのところ著しい減速という広範な予想に反して堅調を維持している景気に、高金利がついに打撃を与え始める可能性があることだ。

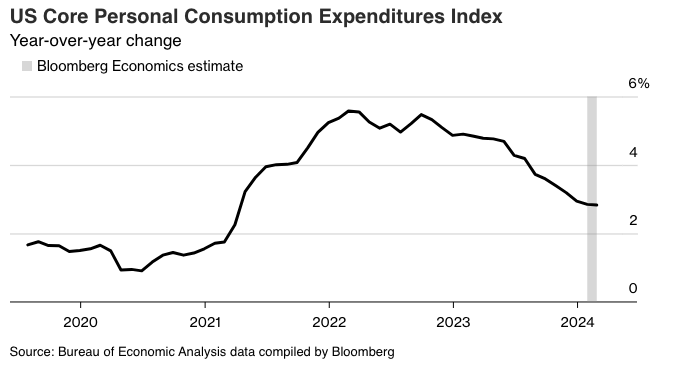

米連邦公開市場委員会(FOMC)は新型コロナウイルス禍をきっかけに発生したインフレとの闘いで「最後の1マイル」を迎えている。当局がインフレ指標の基準としている個人消費支出(PCE)コア価格指数は2021年2月に前年同月比1.8%上昇だったが、22年2月には5.6%上昇と40年ぶりの高い伸びに加速。ブルームバーグ・エコノミクス(BE)は今月下旬に公表される2月のPCEコア価格指数について、2.8%上昇と予想している。実際にそうなれば、2年前のピークから目標の2%に戻る道のりにおいて4分の3以上を進んできたことになる。

しかし3月19-20日に開催されたFOMC会合で、当局者らは主要政策金利フェデラルファンド(FF)金利の誘導目標レンジを5.25-5.5%に据え置く決定を全員一致で下した。同金利は昨年夏以降、この水準で維持されている。

FOMC、今年予想する利下げ回数3回で維持-2025年予想は減少 (3)

なぜ遅らせるのか。理由の一つは、1月と2月の月次インフレ統計でそれより前の6カ月よりも減速ペースが鈍ったことがある。しかし、こうした最新のデータは利下げを躊躇(ちゅうちょ)する完全な説明にはならない。パウエル連邦準備制度理事会(FRB)議長はこうした統計が公表される前の1月末時点で、3月に利下げを開始するのは時期尚早だろうとの考えを明確に示していた。

ゴールドマン・サックス・グループの米国担当チーフエコノミスト、デービッド・メリクル氏は「私が一つ驚いていることは、最後の1マイルに入ったインフレ鈍化の状況を巡り、FOMC内で私よりもやや強い警戒感を抱く大きなグループが存在すると思われることだ」と指摘。メリクル氏は昨年12月時点では、2024年3月に利下げが始まると見込んでいたが、それ以降に開始予想を6月に後ずれさせている。

利下げをためらっているのは米金融当局だけではない。イングランド銀行(英中央銀行)も21日、政策金利を据え置いた。同中銀の緩和開始は6月になると投資家はみており、欧州中央銀行(ECB)の利下げに関する市場の期待も同じだ。一方、 スイス国立銀行(中央銀行)は21日、予想に反し政策金利を引き下げた。新型コロナのパンデミック(世界的大流行)が沈静化して以降、主要10カ国・地域で初の利下げとなった。

英中銀、政策金利を据え置き-タカ派2人が利上げ主張撤回 (3)

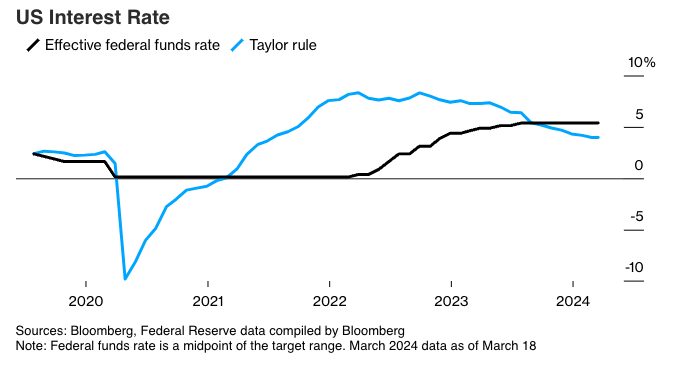

FOMCの利下げおよび利上げが遅いことはテイラー・ルールを使うことで最も簡単に説明できるだろう。テイラー・ルールとは、インフレ率と失業率の水準に基づいて適切な金利を割り出す関係式だ。

このルールではインフレ率が加速し始めた2021年早期の利上げが示唆されていたが、FOMCは引き締め開始を丸1年待った。同ルールが示唆する金利水準にようやく追いついたのは、23年7月に実施した最後の利上げだった。それ以降、金利は4%に低下すべきだと同ルールでは示唆されている。物価上昇圧力が緩和し、雇用市場が軟化したためだが、当局はまだ動いていない。

オックスフォード・エコノミクスの米国担当チーフエコノミスト、ライアン・スイート氏は「米金融当局が完全雇用よりも、インフレの責務を重視していることはみてとれる」とテイラー・ルールが示唆する内容に関する3月15日の調査リポートで指摘。しかし、雇用を無視してインフレだけを重視するように数式を調整しても、当局者らが利下げで後手に回っていることが分かったという。「テイラー・ルールには限界があり、FOMCは自らの裁量で金融政策運営を行うが、同当局はインフレの抑制を確実にするために利下げを待ち過ぎるリスクを冒している」と同氏は記した。

原題:Fed Goes Against the Textbooks With Foot-Dragging on Rate Cuts (1)(抜粋)