コラムニスト:John Authers

ブルームバーグ・ビジネスウィークとのインタビューでトランプ前大統領が何よりも主張したかったのは、米国を苦しめている最も大きな問題は強いドルだということだった。インタビューの全文を読む価値があるが、その冒頭をここに記す。

「製造業は大事だと思うが、経営者は全員が口をそろえて、もう製造業は無理だという。知っての通り、米国は為替の問題を抱えている。為替だ。自分が大統領だった時は、中国の習近平国家主席、日本の安倍晋三首相と激しく、強力に闘った。ドル高・円安、元安は今や強烈で、大きな為替の問題がある」

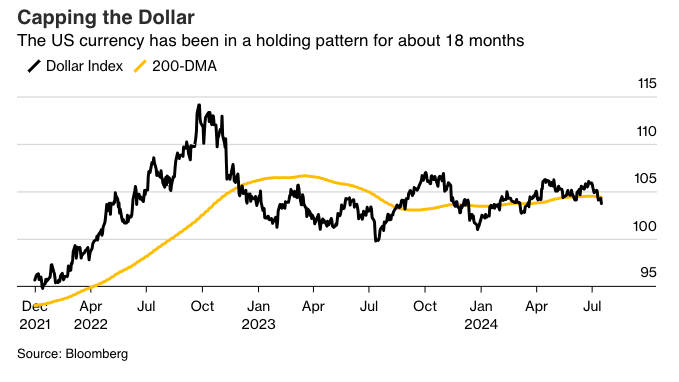

この発言は強力な材料となり、ドルをとりわけ対円で押し下げた。トランプ氏は世界の半導体製造集積地である台湾の防衛に消極的な姿勢を示したことから、テクノロジー関連の株式も売られた。ドル指数は米国でインフレがピークを付けた2022年後半に大きく上昇したが、23年初め以降はほぼ横ばいが続き、今や200日移動平均を割り込んだ。

奇妙なことに、トランプ氏は、共和党が綱領で掲げる「米ドルを世界の基軸通貨として維持する」という公約も保持する。一方で関税にも固執し、「関税を導入すれば、全て米国に帰ってくる。極めて簡単だ」と信じて疑わない。

トランプ氏が正しいかどうかという議論は、それほど重要ではない。同氏はドル安を望んでおり、当選すればそれを実現しようとするだろう。「大統領がドルの価値を下げられないというのは、全く信じられない。自国通貨を強くするのは難しいこともあるが、本当に下げようと思えば、いつでも下げられる」と金融市場のベテラン、ケビン・ムーア氏はニュースレターに記した。

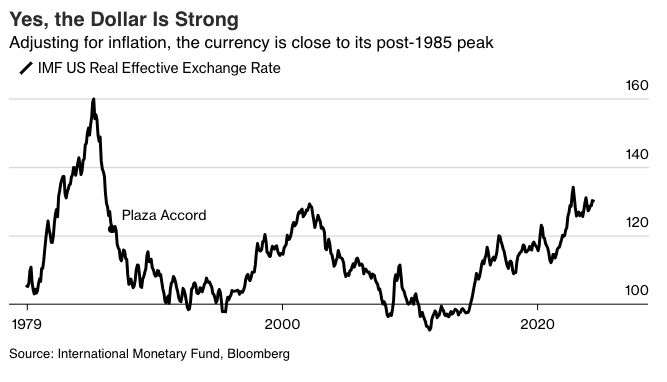

米国の製造業空洞化が危機的であることに疑いの余地はない。自由貿易の時代に米製造業は衰退が続いた。1985年までに主に対円で強いドルを維持できなくなり、マンハッタンのプラザホテルに日米など先進5カ国の蔵相・中央銀行総裁が集まってドルに対する他通貨の上昇を容認する「プラザ合意」が結ばれた。

消費者物価インフレの相対的な水準を考慮に入れた広範なベースで、ドルは最盛期に比べてかなり弱くはなったが、プラザ合意の当時よりも今や強い。歴史的な基準に照らすと、極めて強いのは間違いない。

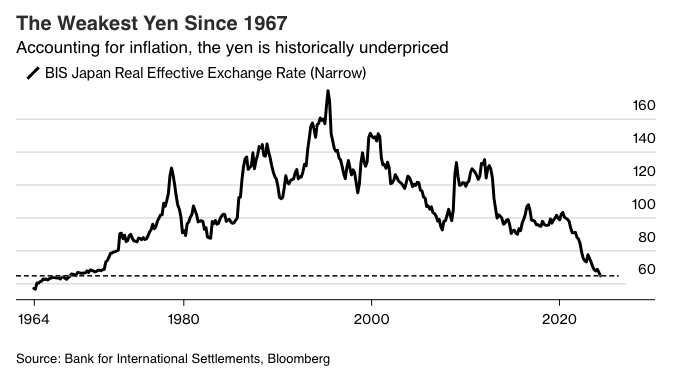

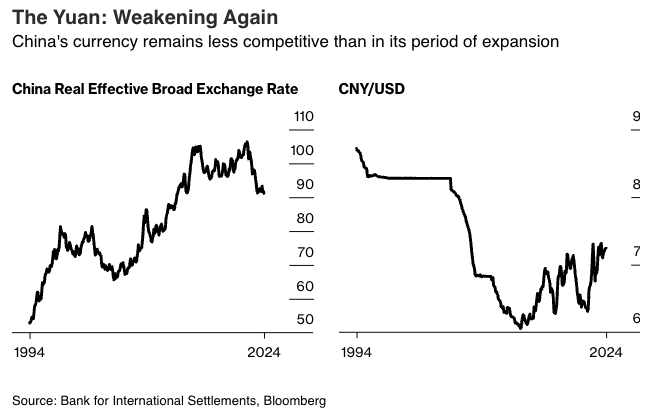

これに対し、円の弱さは目を見張るほどだ。日本製品が米国市場にあふれていた70年代や80年代よりも円は安い。米国の店頭にかつてほど日本製品が並んでいるわけではないが、日本は為替レートのおかげで過去60年間になかった強い競争力を手にしている。

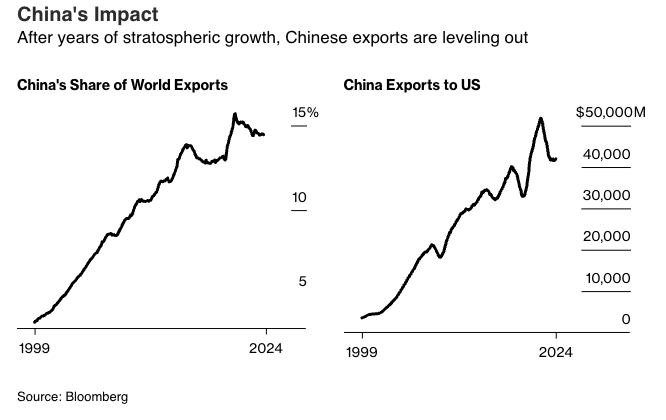

中国経済は、以前のような力強い成長とは程遠い。2001年の世界貿易機関(WTO)加盟時には世界経済に衝撃が発生し、それ以降も他国経済に甚大な影響を及ぼしてきたが、影響は頭打ちしつつある。

中国の人民元は対ドルで長きにわたり人為的に安値に維持されてきたが、しばらく前に打ち切られた。人民元は昨年大きく下落したが、中国経済の不調が主な理由だ。

グローバリゼーションと自由貿易のデメリットは、今や誰もが認めるところだ。円と人民元は安く見え、ドルは以前よりも高い。従って、トランプ氏の主張を支える材料はたくさんある。だが、為替はゼロサムゲームの連続であるため、価値の切り下げが万能の答えにはなり得ない。米製造業は基盤が既に損なわれている。その回復には、保護関税以上のものが必要だ。

このような状況で、大統領が具体的に何ができるだろうか。ドルが広く利用され、米国の資産が安全な避難先として扱われているのは、世界の基軸通貨としての地位があるからだ。資本規制は恐らく問題外だろう。政府系ファンドを設立し、ドルを山ほど売る用意をすればうまくいくかもしれない。選挙が終わった段階でトランプ氏が支持する利下げを行うことも有効だろう。

より説得力を持つのは、協調介入だ。為替取引は双方向であり、喜んで協力しそうな相手もいる。日本の当局は円の押し上げに躍起で、これまで巨額を投じたがあまり成果は上がっていない。その理由は米国の金利が依然高く、日本の資金を吸い上げているからだ。米国の金利が今後低下に向かいそうな今は特に、そこに共通項があるかもしれない。

バノックバーン・グローバル・フォレックスのマーク・チャンドラー氏は、米金利が間もなく低下し始めそうな経済サイクルの現時点は好都合だと指摘する。「とりわけ循環的な調整が進行している現状では、口先だけでもドルを押し下げることができるかもしれない」と述べた。

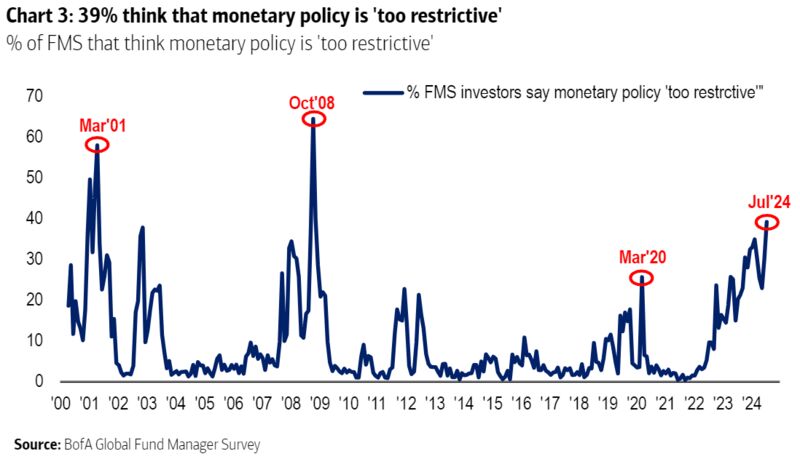

バンク・オブ・アメリカ(BofA)が行ったファンドマネジャー調査では、金融政策が景気抑制的過ぎるとの見方が世界金融危機以降のどの時期よりも多くなり、利下げが近く見込まれていることが示唆された。

これに対し、トランプ氏の政策綱領には矛盾がある。同氏が実現を目指す経済政策のリストは

1.関税

2.利下げ

3.ドル安

4.財政拡大

5.インフレ低下

1-4のいずれも、5番目のインフレ低下とは相いれない。全ての条件が同じであれば、共和党の政策綱領はインフレ押し上げ策の羅列だ。関税や財政拡大は金利も押し上げ、ドル上昇に寄与するだろう。キャピタル・エコノミクスの副マーケッツエコノミストのジョナス・ゴルターマン氏は、「トランプ氏の問題はドル安を望みつつ、やりたい政策は多かれ少なかれ全てドル高に働くということだ」と指摘。「やりたいことをただ口に出して、自動的に実現するだろうと考えるのは大間違いだ。それが問題の核心だ」と語った。

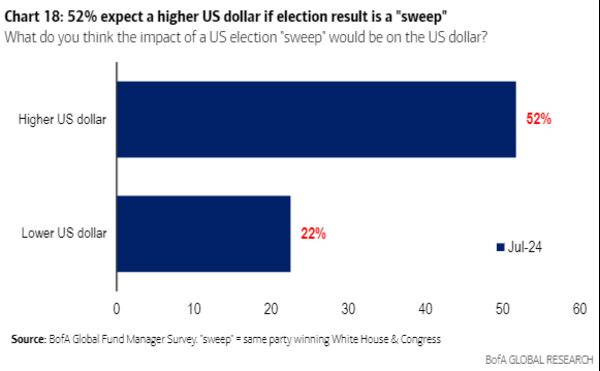

実際にBofAが調査した米国外の投資家は、上下両院を味方に付けたトランプ新政権はドル高をもたらすと確信している様子だ。

ドルを下落させるのは容易なことではない。トランプ氏が勝利すれば、それを実現させようと試みるだろうが、成功するかどうかは極めて疑わしい。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Trump May Find a Weak Dollar Isn’t Easy to Come By: John Authers(抜粋)