Rita Nazareth

- 第2四半期の米GDP上振れ、ソフトランディング観測強まる

- 円は米GDP発表後に上げを失う、NY原油先物は続伸

25日の米株式市場ではS&P500種株価指数とナスダック総合指数が続落。大手ハイテク株への売りが再燃したことが響いた。一方、経済指標が景気のソフトランディング(軟着陸)観測を強めたため、堅調になる銘柄もあった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5399.22 | -27.91 | -0.51% |

| ダウ工業株30種平均 | 39935.07 | 81.20 | 0.20% |

| ナスダック総合指数 | 17181.72 | -160.69 | -0.93% |

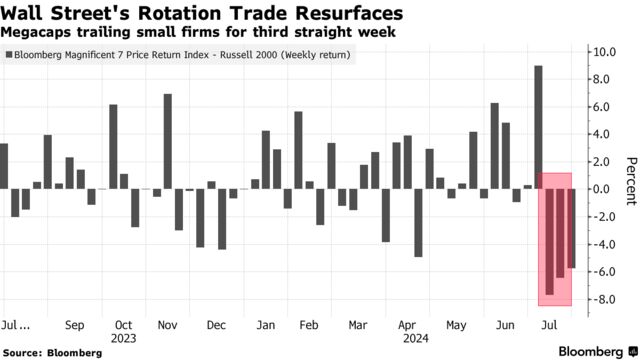

S&P500種の構成銘柄では約300銘柄が上昇したが、指数自体は下落した。エネルギーや資本財、金融など景気に敏感なセクターが上昇する一方、最も比重の高いテクノロジーには再び圧力がかかった。強気相場をけん引してきた超大型株は、中小型株に対してアンダーパフォームが続いている。中小型株は7月に入って10%近く上昇している。

S&P500種が今年前半に次々と記録を更新する中、一部の投資家はこの上昇に参加している企業がほんの一握りであることを懸念していた。連邦公開市場委員会(FOMC)が景気を悪化させることなくインフレを抑制しており、間もなく利下げに踏み切れるという確信から、大手ハイテク以外の銘柄も上値を伸ばしている。

リソルツ・ウェルス・マネジメントのキャリー・コックス氏は「金利主導で、ハイテクからそれ以外のセクターへの大きなローテーションの最中にある」と指摘。「確かに、それは痛みを伴うものだが、この嵐を乗り切る価値はあるかもしれない。この強気相場を信じるか、それとも取り残されるリスクを取るかだ」と述べた。

S&P500種は5400を下回って終えた。中小企業で構成されるラッセル2000指数は1.3%上昇。

米経済は4-6月(第2四半期)に予想以上に成長が加速した。借り入れコスト上昇に圧迫されながらも、需要が持ちこたえている状況が浮き彫りになった。実質国内総生産(GDP)速報値は前期比年率2.8%増と、前四半期の1.4%増から伸びが加速。食品とエネルギーを除く個人消費支出(PCE)コア価格指数は2.9%上昇し、前期より低い伸びだったが、予想は上回った。

米GDP、4-6月に予想を上回る伸び-堅調な需要浮き彫り (3)

トレードステーションのデービッド・ラッセル氏は「ゴルディロックスの様相が強まっており、スタグフレーションのリスクは薄れつつある」と指摘。このようなGDP統計は今後の金利低下見通しを維持し、企業業績にとって追い風となる可能性があると語った。

インディペンデント・アドバイザー・アライアンス(IAA)のクリス・ザッカレリ氏は米経済について、考えられているよりもはるかに強く、市場は成長鈍化を心配していたほどだと発言した。

ジャナス・ヘンダーソン・インベスターズのマット・ペロン氏はこの日の経済指標について、「ソフトランディングのシナリオを後押しするものだ」とし、「ストレスにさらされた市場を幾分か安堵(あんど)させるはずだ」と述べた。

BMOウェルス・マネジメントのユンユ・マ氏は「中小型株の追いつこうとする動きはまだ上値の余地があるはずだ。中小企業の収益は年末までに改善し、米金融当局は間もなく1年にわたる利下げを開始するだろう。そうなれば、中小企業に相当な恩恵をもたらす」と語った。

米国債市場では中長期債が上昇。早期利下げを求める声がある一方、米経済が底堅く推移している兆候が現れる中、買いが優勢になった。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.49% | -5.7 | -1.25% |

| 米10年債利回り | 4.24% | -4.1 | -0.96% |

| 米2年債利回り | 4.43% | 0.0 | 0.00% |

| 米東部時間 | 16時51分 |

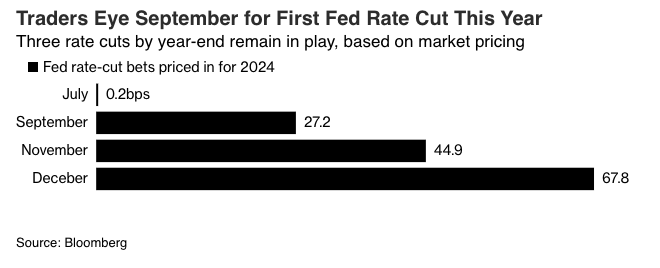

米国債は上昇して始まったが、予想以上に加速した第2四半期のGDPを受けて上げ幅を縮小した。この統計は、米金融当局が緩和サイクルの開始を9月まで待つとの見方を強めた。

FOMCが来週の会合で行動を起こすべきかどうかの議論が浮上する中、積極的な金融緩和の観測がここ数日で高まっている。ウィリアム・ダドリー前ニューヨーク連銀総裁は24日、来週に利下げを実施するよう主張。モハメド・エラリアン氏は25日、FOMCが7月と9月の両方で利下げを見送れば、新たな政策ミスを意味すると指摘した。両人ともブルームバーグ・オピニオンのコラムニスト。

金利スワップ市場は今年の利下げ幅を約66ベーシスポイント(bp、1bp=0.01%)と織り込んでいる。

JPモルガン・アセット・マネジメントの米州担当チーフ・マーケット・ストラテジスト、ガブリエラ・サントス氏はブルームバーグテレビジョンで、「積極的な利下げが急務だとは思わない」としながらも、「遅かれ早かれ金利を正常化することが重要だ。早ければ来週とは思わないが、25日朝のデータを受けても9月の可能性は高い」と述べた。

外国為替市場では円とスイス・フランが上げを失う展開。予想を上回る米GDPを受け、株式相場が回復し、キャリートレードが復活した。円相場はGDP発表前、1ドル=152円台後半で推移していたが、その後に上げを失い、一時は154円32銭まで下げた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1257.42 | 0.48 | 0.04% |

| ドル/円 | ¥153.99 | ¥0.10 | 0.06% |

| ユーロ/ドル | $1.0846 | $0.0006 | 0.06% |

| 米東部時間 | 16時51分 |

ドルは欧州時間にこの日の安値である151円94銭をつけた。この水準は152円のすぐ下にある重要な支持線で、日本の通貨当局が介入を実施する前の2020年10月の高値とほぼ一致する。

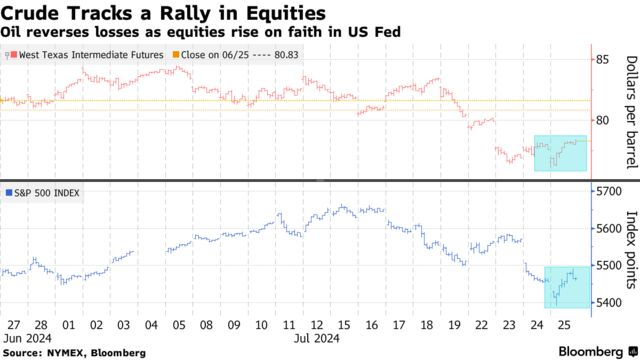

ニューヨーク原油先物相場は続伸。朝方には下落し、6月初旬以来の安値を付けていたが、株価上昇につられる形で上げに転じた。

シティー・インデックスのファワド・ラザクザダ氏は「米GDPとコア資本財受注の発表を受けて、資産クラス全般が持ち直した。両統計はともに予想上振れとなったほか、インフレの指標は弱めだった」と述べた。

米エネルギー情報局(EIA)が前日公表した統計によると、原油在庫は先週374万バレル減り、4週連続の減少となっていた。ガソリンと留出油の在庫もそれぞれ縮小した。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物9月限は、前日比69セント(0.9%)高の1バレル=78.28ドルで終了。ロンドンICEの北海ブレント9月限は66セント(0.8%)上げて82.37ドルで引けた。

金相場は下落し、スポット価格は2週間ぶり安値を付けた。4-6月(第2四半期)の米実質GDPが市場予想を上回り、早期利下げ観測が後退したことから、売りが優勢になった。

トロント・ドミニオン銀行のマネジングディレクター兼商品ストラテジスト、バート・メレク氏は「今回のデータは金にとって良い材料ではない」と指摘。金利スワップ市場では9月の利下げがなお織り込まれているが、商いが活発な中で、利益確定の動きが金を押し下げたと、同氏は説明した。

金スポットは先週、米金融当局が想定よりも大幅かつ早期に利下げを実施するとの観測から、最高値を更新していた。金利低下は利息を生まない金にとってプラスとなる。

26日に発表される米個人消費支出(PCE)のデータでは、米金融当局がインフレ指標として重視するPCE価格指数が物価圧力の弱まりを示唆すると予想されている。

金スポット相場はニューヨーク時間午後2時56分現在、前日比40.62ドル(1.7%)安の1オンス=2357.08ドル。ニューヨーク商品取引所(COMEX)の金先物12月限は、64.10ドル(2.6%)下げて2399.90ドルで引けた。

原題:Stocks Caught in Tug of War Between Tech and Rest: Markets Wrap(抜粋)

Treasuries Gain as Debate Rages Over Timing of Fed’s First Cut

Yen, Franc Pare Gains as Markets Settle After Data: Inside G-10

Oil Rises as Equity Rally Counteracts China Demand Slump

Gold Slumps as US Data Ease Expectations Fed Will Cut Rates Soon