Rita Nazareth

- 米国債利回り上昇、大幅利下げ観測後退と供給拡大観測で-ドル支援

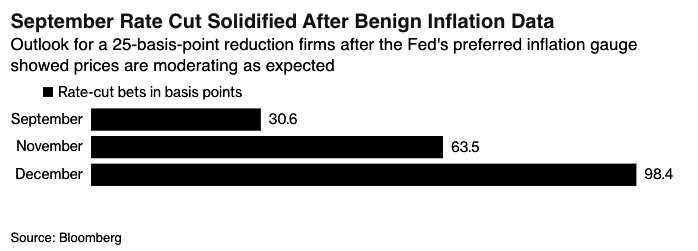

- PCE価格指数は緩やかな伸び、9月の25bp利下げ観測強まる

30日の米国株式市場では3主要指数がそろって上昇。大荒れで始まった8月最後の取引をプラス圏で終えた。市場は季節的に売りが出やすい9月に身構えている。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5648.40 | 56.44 | 1.01% |

| ダウ工業株30種平均 | 41563.08 | 228.03 | 0.55% |

| ナスダック総合指数 | 17713.63 | 197.20 | 1.13% |

相場は引け前直前の10分間に上げを急拡大。S&P500種は最高値に近づいた。月間でも4カ月連続のプラスとなった。経済指標は米景気の底堅さを示す一方で、9月の利下げ開始観測を維持する内容となった。米金融当局が大幅利下げに踏み切る可能性が残るかどうかは、来週の雇用統計が左右しそうだ。

7月の米個人消費支出(PCE)は伸びが加速したが、変動の大きい食品とエネルギーを除くコア価格指数は緩やかな伸びにとどまった。ミシガン大学が発表した8月の消費者センチメントが5カ月ぶりに改善した。

ネーションワイドの投資調査責任者マーク・ハケット氏は「月末に近づくのに伴い、市場のセンチメントは月初からかなり落ち着いてきた」と指摘。「経済全般に関する大きな懸念の多くは後退した。9月は季節的に幾分困難に見舞われるかもしれないが、投資家がこの局面を乗り越えることができれば、10-12月(第4四半期)には困難が好機に変わり得る」と述べた。

LPLファイナンシャルのチーフ・テクニカル・ストラテジスト、アダム・ターンキスト氏によると、S&P500種は1950年以降、9月に平均で0.7%のマイナスとなっており、この期間にプラスで終えたのは全体の43%にとどまった。過去4年の9月は下げが最も顕著で4.9%、9.3%、4.8%、3.9%それぞれ下落した。

同氏は「9月は通常、S&P500種が前半は横ばいで推移し、月末にかけて下げが拡大する傾向がある」とし、「今年については、中間地点が9月の米連邦公開市場委員会(FOMC)会合ともほぼ重なる」と述べた。

3連休を控えて商いは薄かった。9月2日はレーバーデーの祝日で休場となる。大型ハイテク株中心のナスダック100指数は1.3%、小型株で構成されるラッセル2000指数は0.7%それぞれ上昇。個別株では、好決算が追い風となり、デル・テクノロジーズが値上がりした。その他、企業ニュースでは、ゴールドマン・サックス・グループが全世界で1300人余りの人員削減を計画していると、米紙ウォール・ストリート・ジャーナル(WSJ)が報じた。

ゴールドマンが今後数週間に数百人削減へ、例年の慣行の一環-関係者

eToro(イートロ)のブレット・ケンウェル氏は、米金融当局と同様、投資家の焦点もインフレから労働市場に移っているもようで、9月6日に発表される8月の雇用統計に間もなく市場の全神経が注がれるだろうと話す。

「前回7月の雇用統計は大きく下振れし、米金融当局が利下げで後手に回ったとの懸念が一気に広がった」とケンウェル氏。「現時点では25ベーシスポイント(bp、1bp=0.01%)の利下げが見込まれているが、再び大きく下振れるようなら50bpの大幅利下げ観測が強まりそうだ」と述べた。

米国債

米国債相場は下落。PCE価格指数を受けて、9月から始まるとみられる米利下げのペースが緩やかになるとの見方が強まったほか、世界的な債券供給拡大の見通しが意識された。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.20% | 5.4 | 1.30% |

| 米10年債利回り | 3.91% | 4.6 | 1.19% |

| 米2年債利回り | 3.91% | 2.1 | 0.53% |

| 米東部時間 | 16時55分 |

PCE価格指数の発表を受けて、午前の取引では金融政策に敏感な2年債利回りの上昇が目立った。背景には、50bpの大幅利下げ観測が後退したことがある。

午後に入ると、市場の関心は経済指標から社債や欧州国債の供給拡大見通しへと移り、長期債利回りの上昇が顕著となった。

INGファイナンシャル・マーケッツのグローバル債券・金利戦略責任者、パドライク・ガービー氏は、来週の雇用統計まで「様子見」だと述べ、同統計は「50bpの利下げを促すには力不足の内容になるだろう」と指摘。「とはいえ、大局的に見れば、国債はここ数カ月間、底堅い動きを見せている」と述べた。

為替

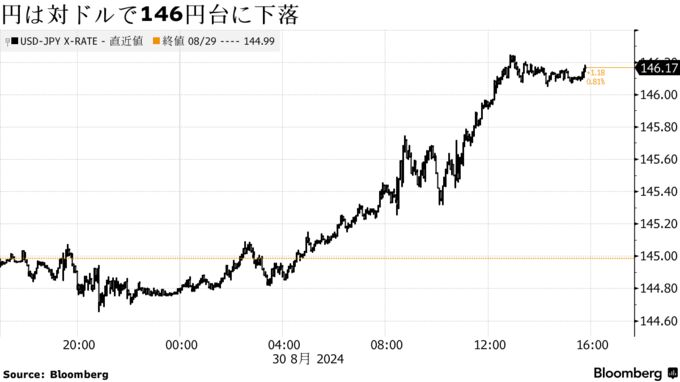

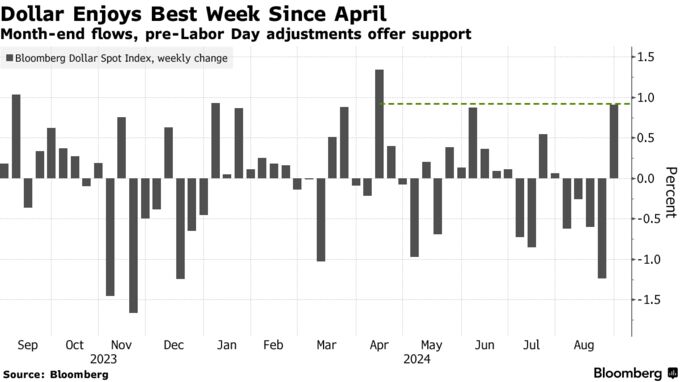

ニューヨーク外国為替市場では、米国債利回りの上昇に伴い、ドルが上昇。PCE価格指数は緩やかな伸びとなる一方、消費支出は前月から加速し、9月の大幅利下げ観測が後退した。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1234.28 | 2.16 | 0.18% |

| ドル/円 | ¥146.21 | ¥1.22 | 0.84% |

| ユーロ/ドル | $1.1048 | -$0.0029 | -0.26% |

| 米東部時間 | 16時55分 |

円は対ドルで1ドル=146円台に下落。じりじりと下げ幅を拡大する展開となり、一時は146円25銭まで売られた。

ジェフリーズ・ファイナンシャル・グループのグローバル為替責任者、ブラッド・ベクテル氏は「売られ過ぎていたドルが反発しており、今後も持ち直し基調が続くだろう」と指摘。

その上で、米国の経済データは総じて比較的良好だが、9月6日の米雇用統計が待たれると述べた。

野村証券の後藤祐二朗チーフ為替ストラテジストはブルームバーグテレビジョンで、東京の消費者物価指数データは日本銀行が政策の正常化を進める上で、インフレが十分強いことを示したと指摘した。日本では10月か11月に解散総選挙が行われるリスクがあるため、日銀が12月に追加利上げに踏み切る可能性が高いと同氏はみている。

原油・金

ニューヨーク原油先物相場は急反落。市場では、石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスが10-12月(第4四半期)の供給拡大を予定通り実施するとの見方が織り込まれた。

OPECプラスの協議に詳しい複数の参加国代表によると、生産を日量18万バレル追加する計画で、2022年から停止している生産分を徐々に復活させる。OPECプラスはこれまで、必要に応じて供給引き上げを「一時停止または撤回」する可能性を繰り返し警告していた。

みずほセキュリティーズUSAの先物部門ディレクター、ボブ・ヨーガー氏は「この日の下げは、実際に10月に供給が増えたら何が起きるか垣間見えたに過ぎない」と語った。

アゲイン・キャピタルの創業パートナー、ジョン・キルダフ氏は「ウェスト・テキサス・インターミディエート(WTI)原油は一時的に1バレル=60ドル前半まで下がる可能性がある」と指摘。その上で「WTIが70ドルを割り込めばOPECプラスが注目し、生産政策で反応すると考えている」と語った。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物10月限は、前日比2.36ドル(3.1%安)の73.55ドルで終了。ロンドンICEの北海ブレント10月限は1.14ドル(1.4%)下げて78.80ドルで引けた。同限月はこの日が最終取引日。中心限月の11月限は76.93ドル。

金相場は反落。ドルや国債利回りの上昇に押された。月間ベースでは2カ月連続高。

金価格は今年に入って20%余り上昇。米利下げ見通しや中央銀行などによる買い、中東やウクライナでの紛争継続を背景にした逃避需要にも支えられている。

ニューヨーク商品取引所(COMEX)の金先物12月限は、前日比32.70ドル(1.3%)安の1オンス=2527.60ドルで取引を終えた。

原題:S&P 500 Spikes in Last 10 Minutes of Trading: Markets Wrap(抜粋)

Treasuries End August Sliding as Traders See Gradual Fed Cuts

Dollar Poised for Biggest Weekly Gain Since April: Inside G-10

Oil Slumps With Focus on OPEC+ Output Plans in Fourth Quarter

Oil Slumps With Focus on OPEC+ Output Plans in Fourth Quarter

Gold Holds Near Record as Inflation Gauge Supports Rate Cut Bets