11日の米株式相場は上昇。S&P500種株価指数は今年45回目の過去最高値更新となった。大手銀行を皮切りに決算発表シーズンがスタート。JPモルガン・チェースの決算が安心材料となって銀行株が買われた。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5815.03 | 34.98 | 0.61% |

| ダウ工業株30種平均 | 42863.86 | 409.74 | 0.97% |

| ナスダック総合指数 | 18342.94 | 60.89 | 0.33% |

投資家の間では、利下げによって銀行の利益が圧迫されるとの懸念があったが、JPモルガンの7-9月(第3四半期)の純金利収入(NII)は予想外の増加となった。ウェルズ・ファーゴのNIIは前年同期比11%減と市場予想を下回ったが、同行は10-12月(第4四半期)にはNIIの落ち込みが緩やかになると見込んでいる。

JPモルガンは4.4%高、ウェルズ・ファーゴは5.6%高で取引を終了。KBW銀行株指数は3%上昇し、2022年4月以来の高値を付けた。

ランズバーグ・ベネット・プライベート・ウェルス・マネジメントのマイケル・ランズバーグ最高投資責任者(CIO)は「決算シーズンは堅調が予想される。大手銀行も例外ではない」と指摘。「クレジットカードの支払い延滞は依然として極めて低水準であり、経済活動の活発化が銀行の収益を押し上げるはずだ」と述べた。

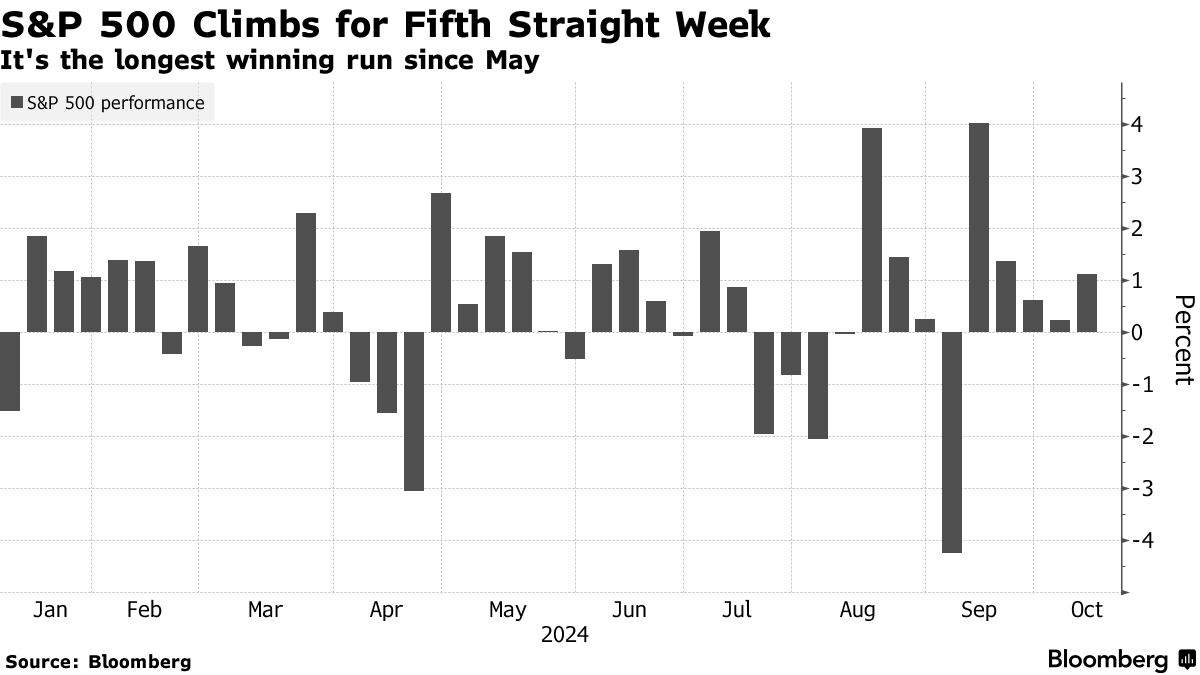

S&P500種は週間ベースでは5週連騰と、5月以来の長期上昇局面となった。

この日はテスラが大幅安。同社は前日に待望の無人タクシー「サイバーキャブ」のプロトタイプを発表したが、詳細にはほとんど踏み込まず、投資家の間では同社が野心的な目標をどう達成するのか懐疑的な見方が広がった。対照的に、ライドシェア大手のウーバー・テクノロジーズとリフトの株価は急伸した。

UBSグローバル・ウェルス・マネジメントのデービッド・レフコウィッツ氏は「米金融当局が利下げサイクルを開始した今、クレジットカード債務や事業融資などの金利低下によって経済はさらに後押しされるはずだ」と指摘。「7-9月(第3四半期)の企業業績は最近の健全な傾向と合致するものになるだろう」と語った。

同氏によれば、米経済がリセッション(景気後退)に陥らない場合、利下げ開始から1年間のS&P500種の上昇率は平均17%となっている。

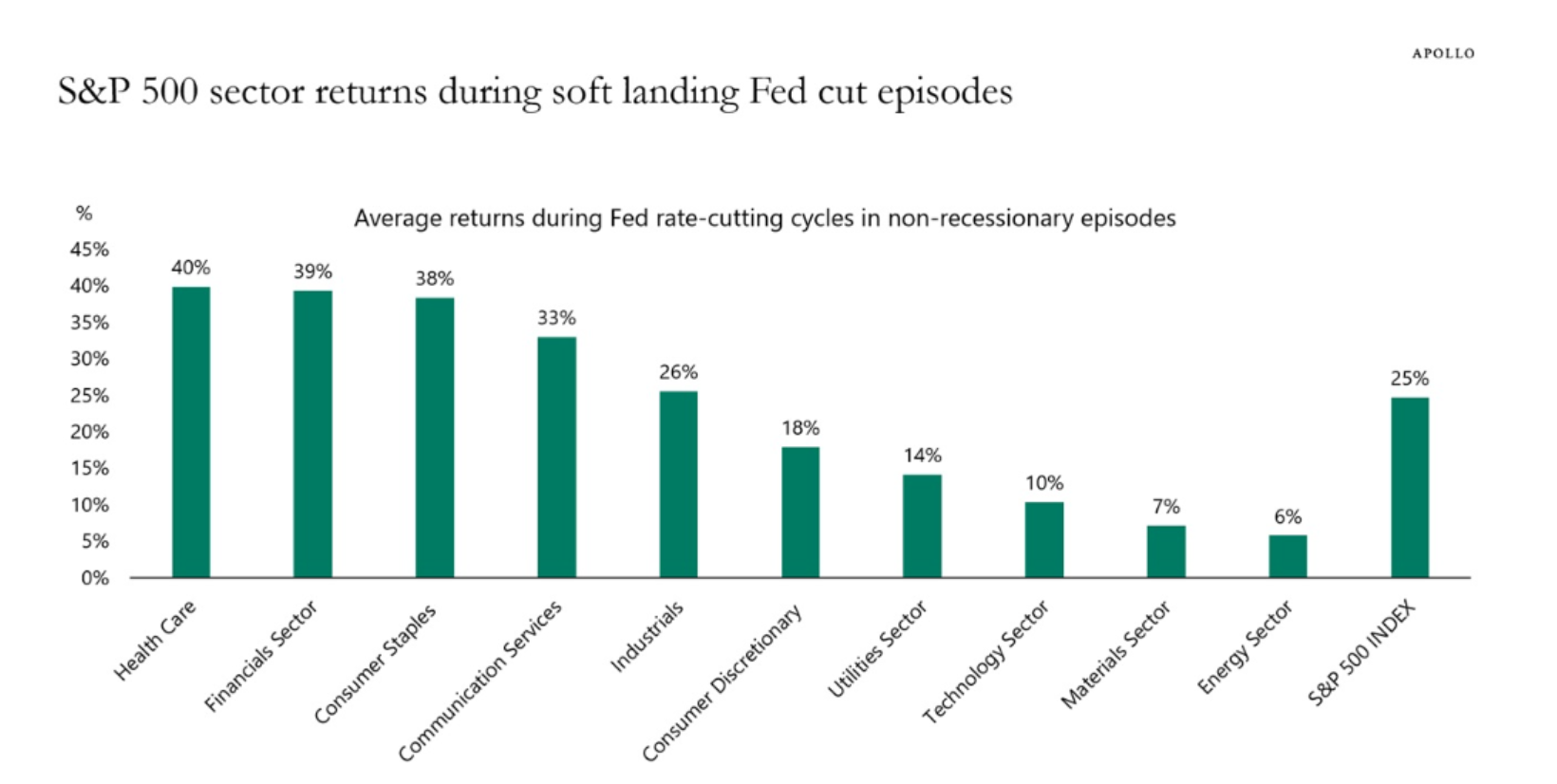

アポロ・グローバル・マネジメントのトルステン・スロック氏は、リセッションと重ならなかった過去2回の利下げサイクル(1995年7月から96年1月、98年9月から11月)での各業種のトータールリターンを分析。経済が「ソフトランディング」に至った利下げサイクルにおいては、金融株がトップクラスの好パフォーマンスになっていると指摘した。

国債

米国債相場は総じて小動き。前日に続いて2年債り利回りは低下した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.40% | 4.6 | 1.06% |

| 米10年債利回り | 4.09% | 3.4 | 0.83% |

| 米2年債利回り | 3.95% | -0.6 | -0.15% |

| 米東部時間 | 16時46分 |

この日発表の経済指標では、9月の生産者物価指数(PPI)が前月比横ばいとなり、インフレの抑制に向けたさらなる進展が示唆された。10月のミシガン大学消費者マインド指数(速報値)は予想外に低下。1年先のインフレ期待は2.9%と5カ月ぶりに上昇した。

国債市場では、金融当局が年内にあと2回利下げをするかについて確信度合いがますます低下している。

金利スワップ市場は、連邦公開市場委員会(FOMC)が11月、12月いずれかの会合で政策金利を据え置く確率を約20%織り込んでいる。予想を上回った4日の雇用統計の後でさえ、同市場は年内50ベーシスポイント(bp、1bp=0.01%)余りの利下げを織り込んでいた。

関連記事:米利下げへの確信度合い、一段と低下-据え置き論浮上で米国債揺れる

為替

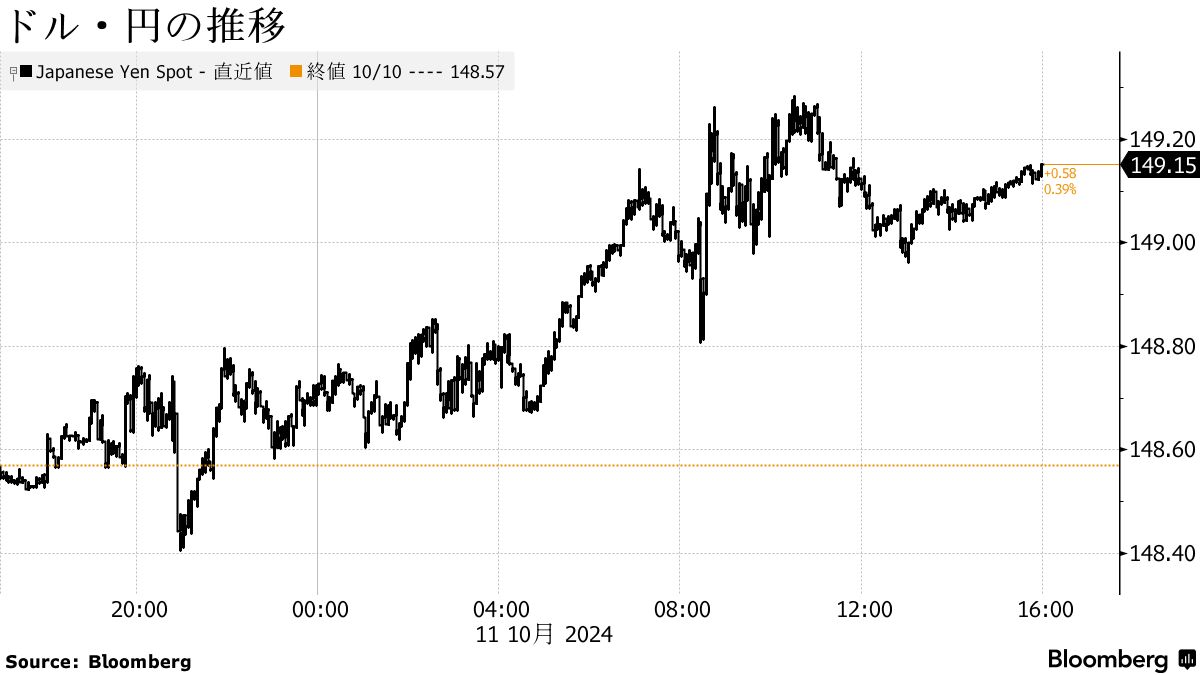

外国為替市場ではドル指数が小幅ながら続落。ただ週間ベースでは2週連続で上昇した。市場参加者は、米利下げペースが以前の想定より緩やかになるとの見方を強めている。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1242.80 | -1.04 | -0.08% |

| ドル/円 | ¥149.14 | ¥0.57 | 0.38% |

| ユーロ/ドル | $1.0935 | $0.0001 | 0.01% |

| 米東部時間 | 16時46分 |

ダラス連銀のローガン総裁はこの日、金利は緩やかなペースでより正常な水準に動いていくべきだとの考えをあらためて示した。

円相場は下落し、一時1ドル=149円28銭を付けた。主要10通貨で円は最悪のパフォーマンス。

来週の円相場は約2カ月ぶり安値圏でのもみ合いが予想される。米国で消費者物価指数(CPI)など重要指標の発表がほぼ一巡し、利下げの行方を見極める展開が続くとみられる。

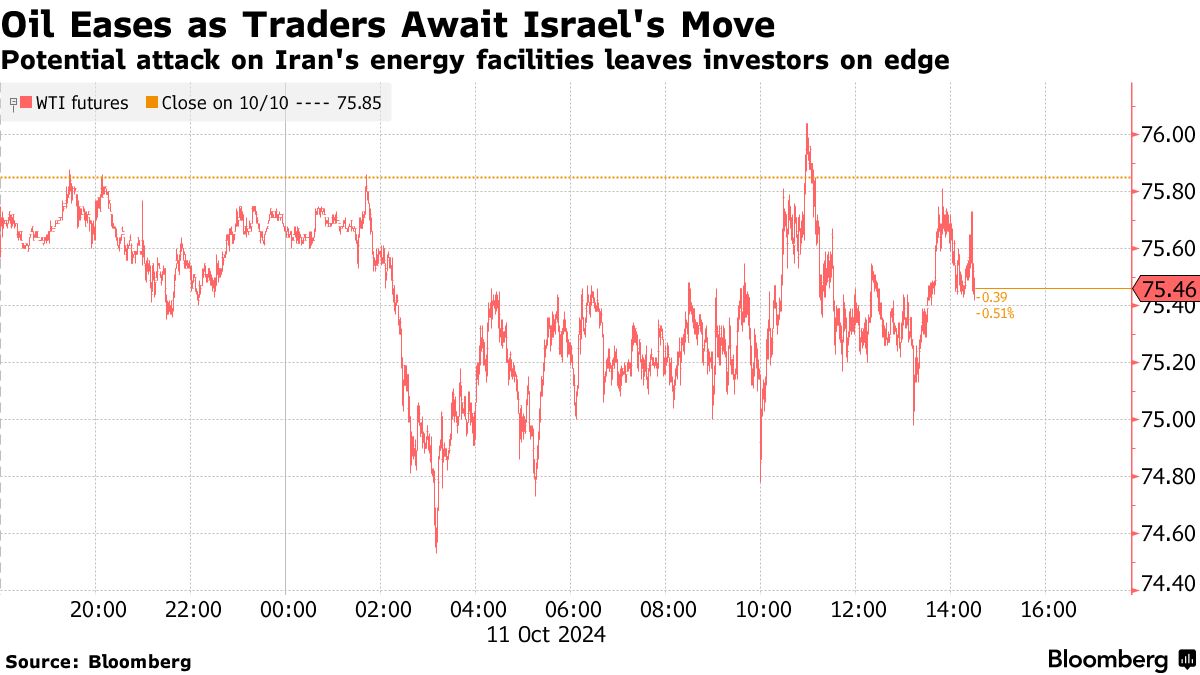

原油

ニューヨーク原油先物相場は反落。イスラエルのイランへの報復が予想され、中国が追加の景気刺激策を発表する可能性があるため、利益確定売りやポジション解消の動きが優勢になった。

イスラエル当局者によると、10日夜に開催した安全保障閣議でイランへの報復措置が話し合われたが、決定事項はなく終わった。

関連記事:イスラエル、レバノン首都への空爆強化-対イラン報復手段なお検討

バイデン米大統領は、石油輸出国機構(OPEC)3位の産油国であるイランのエネルギー施設に対する攻撃には反対している。しかし、その可能性は残っているため、投資家は神経をとがらせている。中東情勢の混乱は価格のボラティリティーを高め、ヘッジファンドの買い越しを拡大させている。

TP ICAPグループのエネルギー専門家、スコット・シェルトン氏は「イスラエルの報復を待っているところだが、何をするかは誰にも分からない」と発言。「トレーダーのほとんどは、報復を見越して積極的に取引するよりも、様子見に回っている」と述べた。

米財務省の声明によると、米国は1日のイスラエルへの弾道ミサイル攻撃を受け、イランの石油・石油化学部門に対する制裁を拡大する。

中国の藍仏安財政相は12日の記者会見で新たな財政刺激策を打ち出す可能性がある。世界最大の原油輸入国である中国での石油消費低迷と経済成長鈍化は、今年の市場心理の重荷となっている。

関連記事:中国、最大42兆円規模の財政刺激策を発表か-投資家の期待高まる

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエイト(WTI)先物11月限は29セント(0.4%)安の1バレル=75.56ドルで終了。ロンドンICEの北海ブレント12月限は0.5%安の79.04ドルで引けた。

金

金スポット相場は続伸。PPIが前月比横ばいとなり、インフレ状況が改善しているとの見方から買いが入った。消費者マインド指数は3カ月ぶりに低下した。

今週発表された米経済指標はまちまちで、年内の追加緩和観測が弱まっている。短期金融市場では、FOMCが11月か12月の会合で金利を据え置く確率は約20%となっている。金利低下は通常、利息を生まない金には恩恵となる。

金は年初来で25%余り上昇。利下げ観測が最近の上昇に拍車をかけている。中央銀行の積極的な買い入れと地政学的緊張の高まりも金を支えている。中東での紛争が激化し、イスラエルがイランへの報復を計画していることも逃避需要につながっている。

スポット価格はニューヨーク時間午後2時43分現在、1%高の1オンス=2656.79ドル。ニューヨーク商品取引所の金先物12月限は37ドル(1.4%)高の2676.30ドルで引けた。

原題:Stocks Gain as Wall Street Banks Hit Two-Year High: Markets Wrap

Dollar Eyes Second Week of Gains; Yen Underperforms: Inside G-10

Oil Eases as Traders Await Israeli Strike, Chinese Stimulus

Gold Erases Weekly Loss as Traders Mull Data, Fed Rate Cut Bets