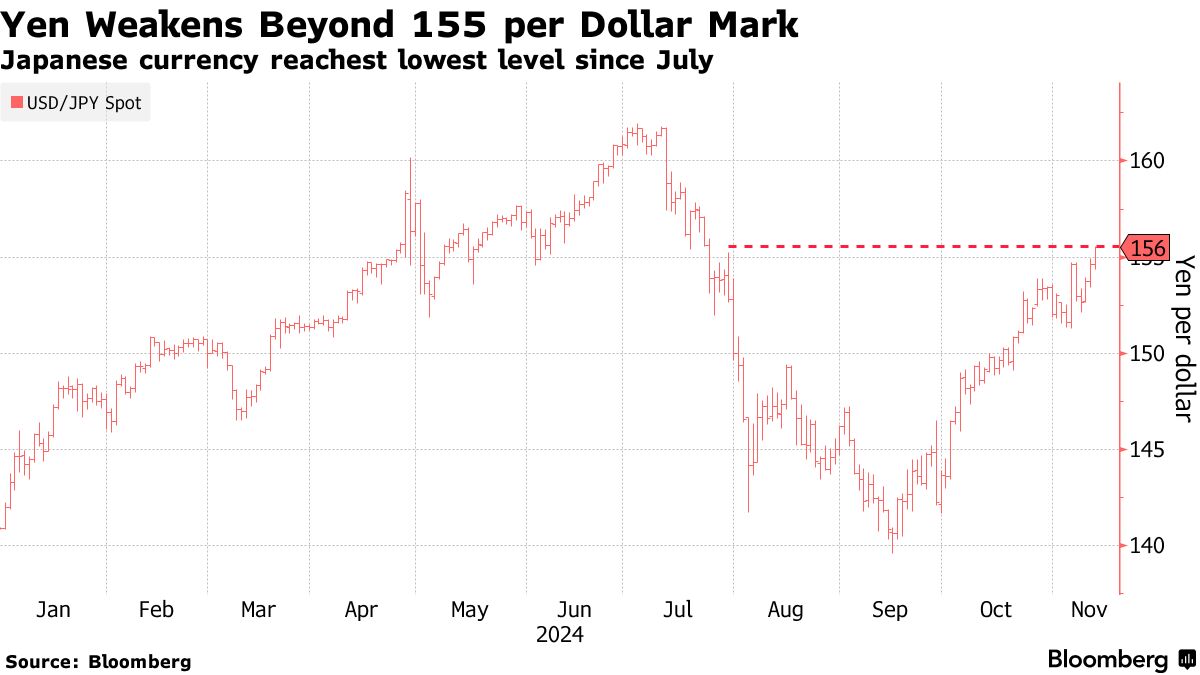

13日の米金融市場では、予想通りだった米消費者物価指数(CPI)を受けてドルが上昇。トレーダーらが12月利下げへの確信を強め、短期債利回りは低下したものの、ドル買いが優勢となった。円は7月以来の対ドル155円台に再び下げた。日本当局が円安に歯止めをかけようと行動を起こす可能性が警戒されている。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1284.56 | 4.60 | 0.36% |

| ドル/円 | ¥155.49 | ¥0.88 | 0.57% |

| ユーロ/ドル | $1.0565 | -$0.0058 | -0.55% |

| 米東部時間 | 16時33分 |

円はニューヨーク時間午後に対ドル155円62銭まで下げた。

ラボバンクの外国為替戦略責任者、ジェーン・フォーリー氏は「すぐにも日本の財務省が口先介入に動き始め、市場を神経質にさせても驚きではない」とブルームバーグテレビジョンで語った。「夏に見られたようなボラティリティーの再現は誰も望んでいない」と続けた。

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は4日続伸した。

ミネアポリス連銀のカシュカリ総裁は10月CPIについて、まだ詳細にデータを確認できていないと強調しつつ「インフレは正しい方向に進んでいると考える」とブルームバーグ・テレビジョンで述べた。

ブラウン・ブラザーズ・ハリマンの市場戦略グローバル責任者ウィン・シン氏は「ドル上昇が最も自然な流れのようだ」と語る。「12月連邦公開市場委員会(FOMC)の結果がどうなろうと、政策金利は市場が予想していたほどには引き下げられないというのが話の本質だ」と述べた。

株式

米国株式相場はほぼ変わらず。米利下げが続くとの見方が広がったものの、選挙後の上昇が行き過ぎたとの見方に圧迫された。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5985.38 | 1.39 | 0.02% |

| ダウ工業株30種平均 | 43958.19 | 47.21 | 0.11% |

| ナスダック総合指数 | 19230.74 | -50.66 | -0.26% |

S&P500種株価指数は予想通りとなったCPIを好感したものの、取引終盤で失速し上昇分をほぼ失った。金利スワップ市場は12月18日の次回FOMCでの利下げ確率を約80%として織り込んでいる。ビットコインは9万3000ドル突破の後は伸び悩んだ。

10月のCPIは予想通りの数字が発表され、上振れすれば金融緩和見通しが後退しかねないと危惧していたウォール街は一息つけた。

BMOキャピタル・マーケッツのイアン・リンジェン氏は「12月の利下げは極めて可能性が高くなった」と述べた。

プリンシパル・アセット・マネジメントのシーマ・シャー氏はCPIについて「予想を上回る内容となっていれば、FOMCが次回会合で金利据え置きを決める材料になっていたかもしれない」と指摘。「12月の利下げは引き続き十分にあり得る」と述べた。

CPIを受けて市場には安心感が広がった半面、インフレとの闘いが時間を要し困難を伴うものであることも浮き彫りになった。

クリアブリッジ・インベストメンツのジョシュ・ジャムナー氏は「高インフレとの闘いにおいて著しい進展が見られる一方で『最後の1マイル』が困難を増していることを、予想通りの数字が浮き彫りにした」と指摘。「基調的なインフレ圧力は依然、金融当局が目指す2%を小幅に上回るペースだ。インフレ率は安定しているため、市場はこの日のデータを有意な変化と受け止めるべきではない」と述べた。

トレードステーションのデービッド・ラッセル氏は「FOMCとインフレについて心配するのはもうやめるべきだ」と主張する。「選挙後の株式市場は自動運転モードに入っている。この日の数字はそのトレンドを何ら損なわない。12月の追加利下げ予測はまだ生きている」と述べた。

個別銘柄のニュースでは、アドバンスト・マイクロ・デバイセズ(AMD)が人工知能(AI)半導体など新たな市場に再び注力すべく、約1000人を削減する。フォルクスワーゲンはリビアン・オートモーティブへの投資計画を8億ドル拡大する。 マイクロソフトのビデオゲーム部門トップ、フィル・スペンサー氏は買収も視野に、携帯ゲーム機やモバイルストア市場での競争・提携戦略を模索する考えを示した。

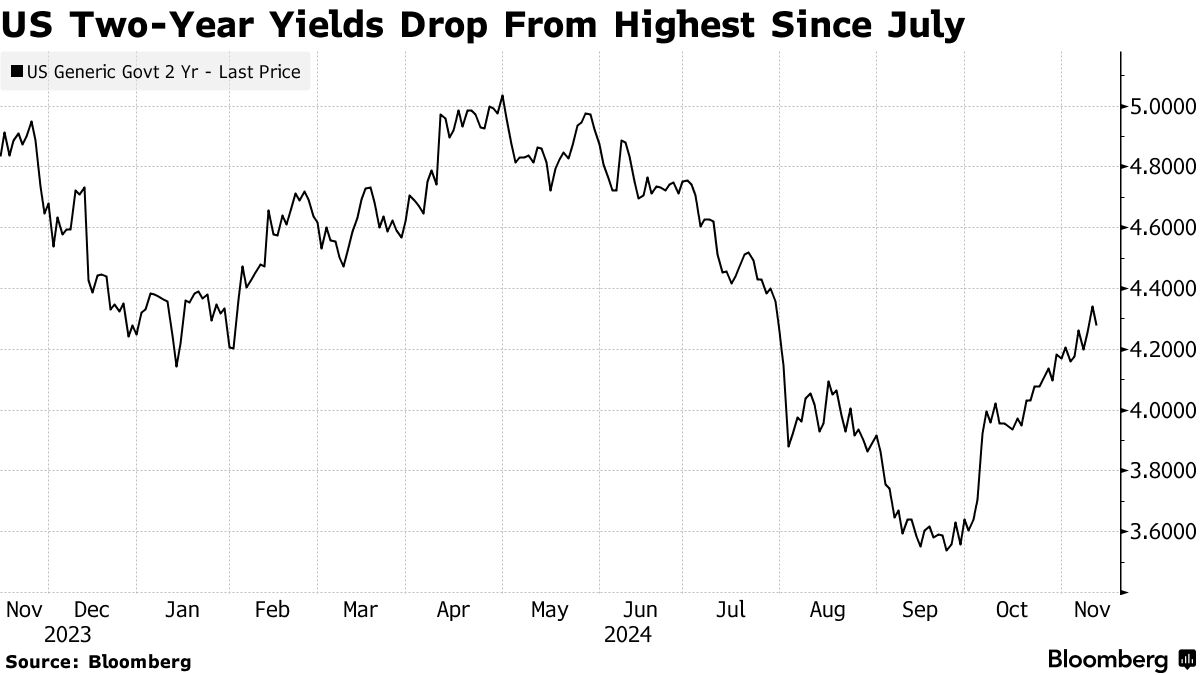

米国債

米国債市場では利回り曲線が著しくスティープ化した。CPIを受けて12月利下げ観測が復活。短期債利回りが下げ、5年債と30年債の利回り差は8ベーシスポイント(bp、1bp=0.01%)余り拡大した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.64% | 6.8 | 1.50% |

| 米10年債利回り | 4.45% | 2.2 | 0.49% |

| 米2年債利回り | 4.28% | -6.5 | -1.50% |

| 米東部時間 | 16時33分 |

パウエル連邦準備制度理事会(FRB)議長は先週、利下げを発表した後の記者会見で、今後の金利軌道について予断を与えないよう腐心していた。12月以降の会合で選択肢を残しておく考えだ。議長は米経済の強さを指摘した上で「われわれは時間をかけてより中立的なスタンスへと移行している」と述べた。

モルガン・スタンレー・ウェルス・マネジメントのエレン・ゼントナー氏は「市場はすでに2025年の利下げ回数について従来想定よりも少なくなり、1月にも利下げが一時停止となる可能性を意識している」と述べた。

LPLファイナンシャルのジェフリー・ローチ氏は「インフレで粘着性のある項目が引き続き緩和しており、12月会合での利下げ余地はあるが、来年1月は利下げ見送りとなる可能性が高い」と予想。「個人消費はまだ減速しておらず、一部が力強さを保っていることで物価に持続的な上昇圧力がかかっている。経済成長が上振れなら、国債利回りは高止まりするだろう」と述べた。

ゴールドマン・サックス・アセット・マネジメントのリンゼー・ロスナー氏は「ややホットなデータが続いた後だけに、今回の統計は利下げペース減速が迫っているとの懸念を和らげる」とコメント。

「それでも財政と貿易の政策を巡る不透明感が強いため、FOMCが新年早々にも緩和ペースを落とすことを選択するリスクはある」と述べた。

原油

ニューヨーク原油先物相場は続伸。中東諸国からの供給リスクと供給過剰の見通しという強弱まちまちの材料を吟味する中で、取引時間の大半は売り買いが交錯する展開となった。

TDセキュリティーズのコモディティー(商品)ストラテジスト、ダン・ガリ氏によると、イランがイスラエルへの報復攻撃を先延ばしにするかもしれないとの未確認の報道を受けて、早い時間には売りが優勢となった。その後、イスラエルがレバノンから複数の飛翔体が発射されたと発表したことで、相場は持ち直した。

それでも、原油価格は今年の高値から20%余り下落している。中国需要の低迷に加え、石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」の枠組みに加わっていない産油国による増産や、OPECプラスによる減産縮小計画により、来年は供給過剰になるとの懸念が足かせとなっている。

一方、ブルームバーグ・ドル・スポット指数が4日連続高となり、ドル建てで取引される原油の妙味は薄れた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物12月限は、前日比31セント(0.5%)高の1バレル=68.43ドルで終了。ロンドンICEの北海ブレント1月限は39セント(0.5%)高の72.28ドルで引けた。

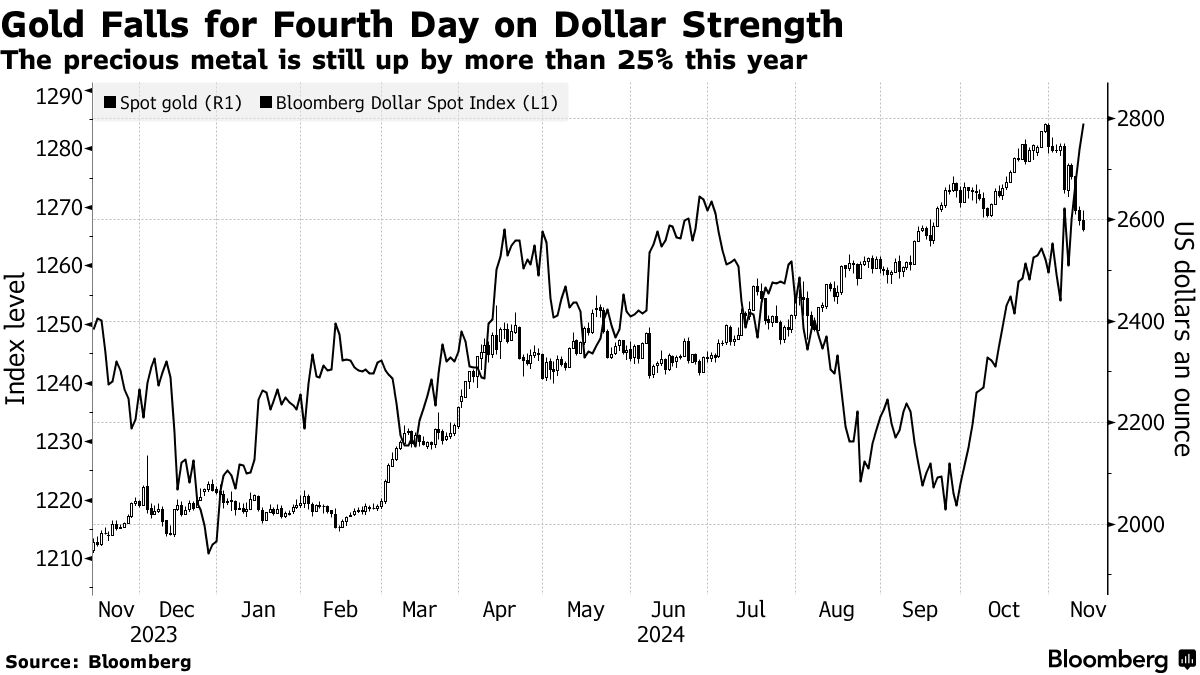

金

金スポット相場は4日続落。12月の米利下げ観測を支えるCPI統計を受けて上昇する場面もあったが、その後は売りが優勢となった。金利低下は利息を生まない金にとって追い風となる。

この日はドル高が進行する中で、一時0.8%下落した。トランプ前大統領の返り咲きで、市場ではトランプ次期政権の政策が経済成長と企業収益を押し上げるとの期待が高まっている。これにより株式とドルが買われ、金相場の重しとなっている。

一方で、トランプ氏の政策はインフレ再燃を招く恐れがあるほか、財政赤字をさらに膨張させる可能性もあり、エコノミストは、来年の米利下げ回数見通しを下方修正している。

金スポット価格は、ニューヨーク時間午後3時2分現在、前日比19.41ドル安の1オンス=2578.98ドル。ニューヨーク商品取引所の金先物12月限は19.80ドル(0.8%)下落し2586.50ドルで引けた。

原題:Dollar Rises After In-Line CPI; Yen Falls Past 155: Inside G-10(抜粋)

原題:S&P 500 Struggles to Extend Post-Election Advance: Markets Wrap(抜粋)

原題:UST Curve Steepens Most This Year as CPI Ignites Short Tenors(抜粋)

原題:Oil Edges Up as Middle East Risk Vies With Supply Glut Outlook(抜粋)

原題:Gold Declines for Fourth Session, Pressured By Strong Dollar(抜粋)