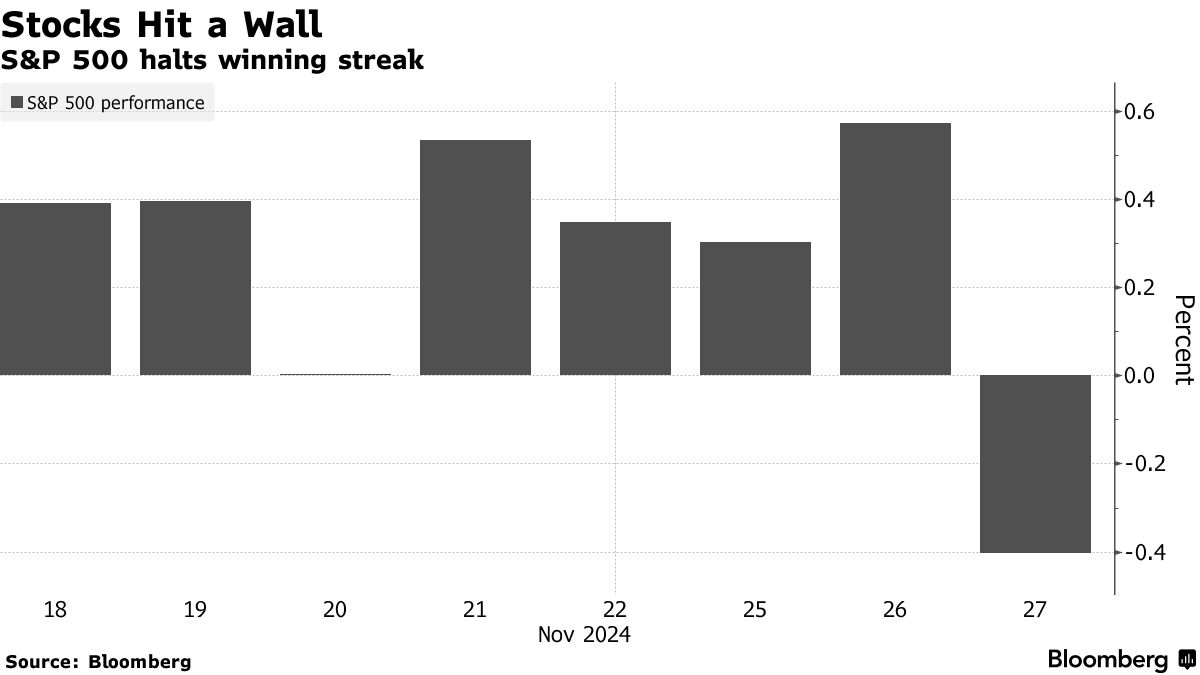

27日の米国株は下落。大型のハイテク銘柄が売られ、全体の重しとなった。朝方発表された米経済指標は、利下げに対する金融当局の慎重姿勢を裏打ちする内容となった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5998.74 | -22.89 | -0.38% |

| ダウ工業株30種平均 | 44722.06 | -138.25 | -0.31% |

| ナスダック総合指数 | 19060.48 | -115.10 | -0.60% |

S&P500種株価指数は前日まで7営業日続伸し、過去最高値を更新していた。ブルームバーグが算出する大手ハイテク7社「マグニフィセント・セブン」の指数はこの日およそ1%下落。デル・テクノロジーズとHPは大幅安。決算が期待外れな内容となったことが嫌気された。

米連邦取引委員会(FTC)は反トラスト法に基づきマイクロソフトの調査に乗り出した。クラウドコンピューティングからソフトウエアライセンス事業、サイバーセキュリティー関連サービス、人工知能(AI)製品など調査対象は多岐にわたる。

BTIGのジョナサン・クリンスキー氏は、「『ハイテクの混乱』といった様相を示し始めている」と分析。「ハイテク銘柄の相対的な落ち込みは2025年に向けての懸念材料だ。ただこれまでのところ、市場の他の領域へのローテーションによりトレーディングの裾野の広がりが維持されているのは良いニュースだ」と指摘した。

感謝祭の祝日を翌日に控えて薄商いとなったこの日、午前に発表された10月の米個人消費支出(PCE)統計では、連邦準備制度理事会(FRB)が統計インフレ指標として重視するPCEコア価格指数が前年同月比2.8%上昇となり、伸びが加速。また7-9月(第3四半期)の米実質国内総生産(GDP)改定値では、経済が底堅いペースで拡大したことが示された。

今回のPCE統計は、労働市場が健全で経済が力強く成長し続ける限りは利下げを急ぐ必要がないという、最近の金融当局者発言を後押しすることになる。eToro(イートロ)のブレット・ケンウェル氏は、インフレ率は総じて望ましい方向に動いているが、一層の進展が見られなければ、投資家は今後の利下げについて予想の見直しを迫られる可能性があると指摘した。

LPLファイナンシャルのクインシー・クロスビー氏は「依然『根強い』インフレと起伏のある道のりにより、物価安定に向けた最後の1マイルは進展が行き詰まっている」と述べた。

米銀JPモルガン・チェースでは今年7月までマルコ・コラノビッチ氏が率いてきた株式戦略チームが、ここに来て米国株に対して強気な見方に転じた。コラノビッチ氏は7月に退職が明らかになった。

関連記事:JPモルガンが米株強気にくら替え、コラノビッチ氏の悲観と決別 (1)

この夏に同社の市場調査を引き継いだドゥブラフコ・ラコスブハス氏は27日、年末の目標水準を6500とすると明らかにした。ブルームバーグが追跡するストラテジストらは平均で約6300を予想している。

「地政学的な不確実性の高まりと進化する政策アジェンダによって、見通しは異例の複雑さを見せているが、リスクをしのぐチャンスがある可能性は高い」とラコスブハス氏は顧客リポートで述べた。

米国債

米国債は全年限で上昇。PCEコア価格指数の伸びが予想と一致したほか、入札で強い需要が見られたことが手掛かり。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.43% | -4.7 | -1.06% |

| 米10年債利回り | 4.25% | -5.5 | -1.27% |

| 米2年債利回り | 4.22% | -3.5 | -0.82% |

| 米東部時間 | 16時50分 |

10年債利回りは一時8ベーシスポイント(bp、1bp=0.01%)下げて4.2%と、今月1日以来の低水準を付けた。この日実施された7年債入札では、最高落札利回りが入札前水準を下回った。入札後、米国債は上げを拡大した。

ウィンショア・キャピタル・パートナーズのマネジングパートナー、ガン・フー氏は、インフレが予想通りだったことから「米当局が12月に25bpの利下げを実施する可能性は高い」と指摘。「政策は依然として景気抑制的だ。中立スタンスまで進み、その後に再評価を行うというのが戦略だろう」と述べた。

為替

外国為替市場ではドルが主要10通貨全てに対して値下がり。月末の資金フローが影響した。ユーロは高い。欧州中央銀行(ECB)のシュナーベル理事は、今後の利下げには慎重になる必要があるとの考えを示した。主要通貨では円のパフォーマンスが最高となった一方、カナダ・ドルはアンダーパフォームした。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1279.68 | -8.37 | -0.65% |

| ドル/円 | ¥151.19 | -¥1.89 | -1.23% |

| ユーロ/ドル | $1.0566 | $0.0077 | 0.73% |

| 米東部時間 | 16時50分 |

マネックスの外国為替トレーダー、ヘレン・ギブン氏は「米金融当局の動きはまだはっきりしていないが、大半の関心は次期米政権に集中している。基本的に、まだ分からないことは分からないという状況だ」と指摘。「トレーダーは市場の両サイドでヘッジを試みており、ドル・ロングのポジションがやや後退する可能性もある」と述べた。その上で、「関税は依然として大きなテーマだ」と付け加えた。

シティグループのダニエル・トボン氏、高島修氏、ブライアン・レビーン氏はリポートで、「主要10通貨の国・地域の中央銀行のうち9行が向こう3週間に政策決定会合を開催し、そのうち5行(米国、欧州、日本、カナダ、スイス)で金利の調整が見込まれている」と指摘。「中銀の政策によりドルが下落する可能性はある」と記した。

その上で、「12月にドルが下げた場合は、われわれはそれを利用して2025年上期に向けたロングの構築を考えている」と述べた。

円は対ドルで上昇し、一時1ドル=150円46銭まで買い進まれた。これは10月下旬以来の円高水準。12月の金融政策決定で日米の政策金利差が縮まる可能性が意識され、持ち高調整の円買いが進んでいる。

円は対ユーロでも上昇。TSロンバードのストラテジストは、1ユーロ=159円40銭での対円でのユーロ・ショートを推奨。日本銀行が2025年半ばまでに政策金利を1%に引き上げるとの見方を理由に挙げている。

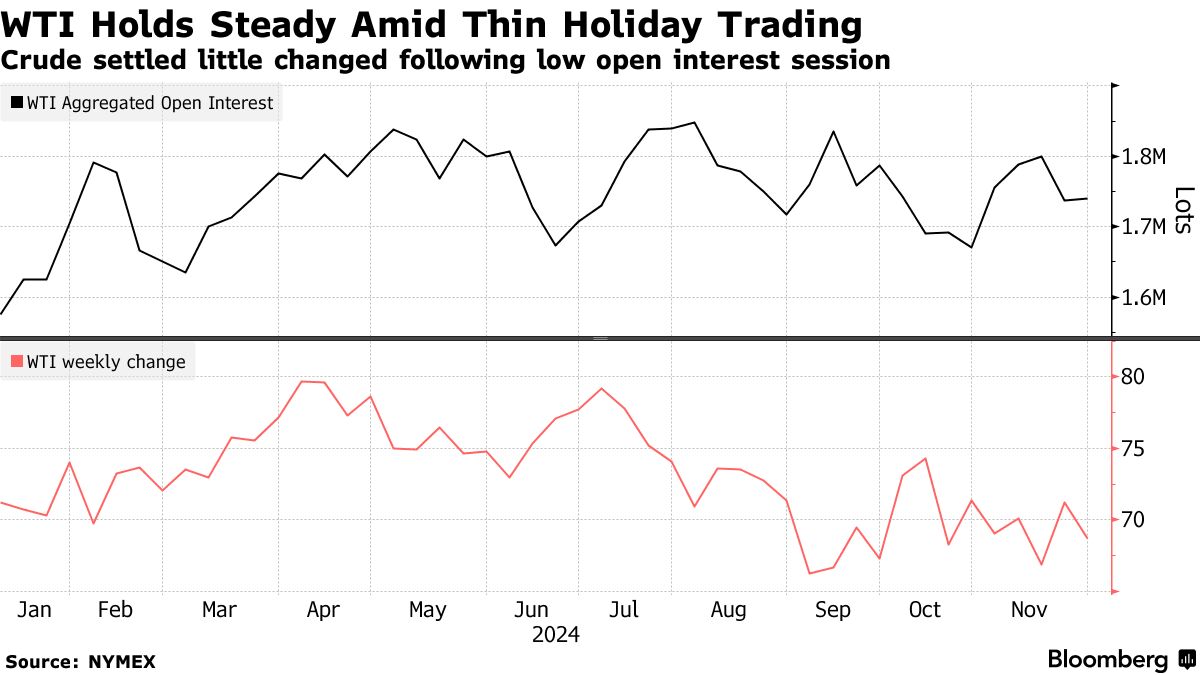

原油

原油先物はほぼ横ばい。感謝祭の祝日を前に薄商いとなる中、方向感に欠ける動きとなった。

この日の市場ではイスラエルとレバノンの親イラン民兵組織ヒズボラの停戦、ガソリン先物の下落、石油輸出国機構(OPEC)と非加盟産油国で構成される「OPECプラス」の供給拡大先送り観測など、複数の材料が意識された。

アゲイン・キャピタルの創業パートナー、ジョン・キルダフ氏は「強気と弱気の材料が交錯し、膠着(こうちゃく)状態に陥ったような日だった」と述べた。

米国ではガソリンとディーゼル油の先物が下げたことも相場の重しとなった。米政府の最新統計によると、メキシコ湾岸地区のガソリン在庫は先週、約2カ月ぶりの高水準に達した一方、ディーゼル油の需要はこの季節としては15年ぶり低水準に落ち込んだ。

イスラエルとヒズボラの間では現地時間27日午前4時に60日間の停戦が始まった。中東地域を1年余り揺るがしてきた戦争に終止符を打つための第一歩となる。ただ、トレーダーは紛争継続の可能性を依然として警戒。キルダフ氏は「中東は依然として火薬庫だ」と語った。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前日比5セント(0.1%)安い1バレル=68.72ドルで終了。ロンドンICEの北海ブレント1月限は2セント(0.1%未満)上昇の72.83ドル。

金

金相場は続伸。外国為替市場でのドル下落などが支援材料となった。ドルの軟調はドル建てで取引される商品の投資妙味を高める効果がある。

ニューヨーク商品取引所の金先物2月限は前日比18.50ドル(0.7%)高の1オンス=2664.80ドルで引けた。

原題:Stocks Halt Record-Breaking Rally as Tech Gets Hit: Markets Wrap(抜粋)

Treasury Yields Dip to Pre-Election Low as Inflation Ticks Up

Dollar Weakens as Yen Outperforms, Loonie Lags: Inside G-10

Dollar Weaker on Month-End Flows as Yen Outperforms: Inside G-10

Oil Steadies in Choppy Trade Ahead of OPEC+ Meeting, US Holiday

Gold Pares Gains as Inflation Affirms Fed’s Cautious Easing Path