2日の米株式市場でS&P500種株価指数は続伸。大型ハイテク銘柄の上昇が相場全体をけん引した。ハイテク銘柄の比重が高いナスダック100指数は1%余り上昇した。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6047.15 | 14.77 | 0.24% |

| ダウ工業株30種平均 | 44782.00 | -128.65 | -0.29% |

| ナスダック総合指数 | 19403.95 | 185.78 | 0.97% |

S&P500種は終値で今年54回目の最高値更新となったが、それでもなお年内に上値余地が残っていると、JPモルガン・チェースのアンドルー・タイラー氏はみている。同氏は最も人気の高いオプション取引は同指数が今月中に6200-6300に達することを見込んでいると指摘した。

市場参加者は今月の米連邦公開市場委員会(FOMC)会合に向け、今週相次ぐ経済指標発表や米金融当局者発言に身構えている。6日発表の11月雇用統計では、ハリケーンや大規模なストライキの影響で伸び悩んだ前月の反動で雇用者が急増した公算が大きい。4日には、米連邦準備制度理事会(FRB)のパウエル議長が討論会に参加する予定。雇用市場とインフレに関する議長の認識や、12月利下げの有無に関する手掛かりに投資家は注目しそうだ。

ニュースレター「ザ・セブンズ・リポート」の執筆者トム・エッセイ氏は「今週は本当に重要な経済データが出る年内最後の週だ」とし、「結果がゴルディロックス的であれば、投資家はソフトランディングと12月の利下げを期待するだろう。そうなれば、年末の一段高に向けてポジティブな季節要因が維持される」と記した。

ネーションワイドのマーク・ハケット氏によれば、S&P500種が年間ベースで約25%の上昇を2年連続で達成すれば、史上2回目となる。過去には1954年に53%高、翌55年に33%高という例があった。

同氏は「我々は『ゴルディロックス』ゾーンの真ん中にいる。経済は企業利益の伸びを支える健全さを保ちながら、利下げを正当化する程度には弱い状態だ」と指摘。「12月は季節的な追い風が続き、11月に次いで2番目に良いパフォーマンスが歴史的に示されている。金融情勢やセンチメント、モメンタム、裾野の拡大などもテクニカルな支援要因だ」と述べた。

パイパー・サンドラーのクレイグ・ジョンソン氏は「株式市場のトレンドは引き続き前向きだ」と指摘。「中小型株への裾野の広がりが見込まれ、それが相場全体の上げ潮となるはずだ」と語った。

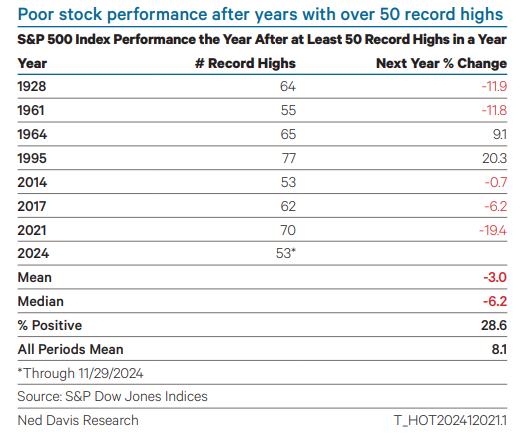

一方で、ネッド・デービス・リサーチのエド・クリスソールド氏は、2025年の株式相場には警鐘を鳴らす。同氏によれば、S&P500種が最高値を50回以上更新した年の翌年は過去7回中2回しか上昇しておらず、中央値では6.2%のマイナスとなっている。

国債

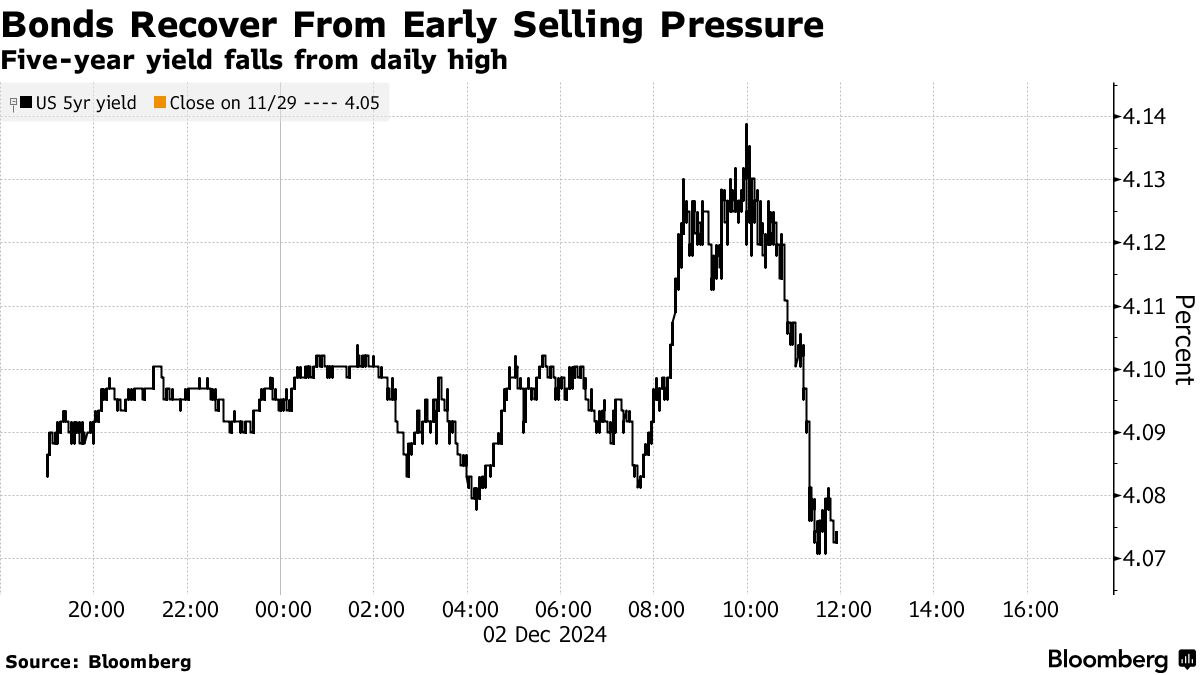

米国債相場は下落(利回りは上昇)。ただ、当初の大幅な下げからは持ち直した。2年債利回りはウォラーFRB理事の発言が伝わると、この日の最低水準を付けた。

関連記事:ウォラーFRB理事、12月会合での利下げ支持に傾いている

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.36% | 0.5 | 0.11% |

| 米10年債利回り | 4.19% | 2.3 | 0.56% |

| 米2年債利回り | 4.18% | 3.1 | 0.74% |

| 米東部時間 | 16時46分 |

同発言前には10年債利回りが一時的に2年債利回りを下回り、約1週間ぶりに逆イールド状態となっていた。

この日は社債発行が相次いだことが利回り上昇につながった一方、イスラエルとヒズボラの停戦にひびが入りつつあるとの報道が利回りの下押し要因になったと複数のトレーダーが語った。

関連記事:ヒズボラがイスラエル軍を攻撃、停戦後初-ネタニヤフ首相は報復示唆

アメリベット・セキュリティーズの米金利トレーディング・ストラテジー責任者、グレゴリー・ファラネロ氏は、足元のバリュエーション水準を踏まえると、「力強い成長、インフレ抑制、民間部門の良好な雇用、金利低下」の組み合わせが続くかどうかが、すべての投資家にとって鍵になると指摘した。

17、18日両日に開催される今年最後のFOMC会合について、短期金融市場のトレーダーは0.25ポイント利下げの確率を約70%織り込んでいる。

為替

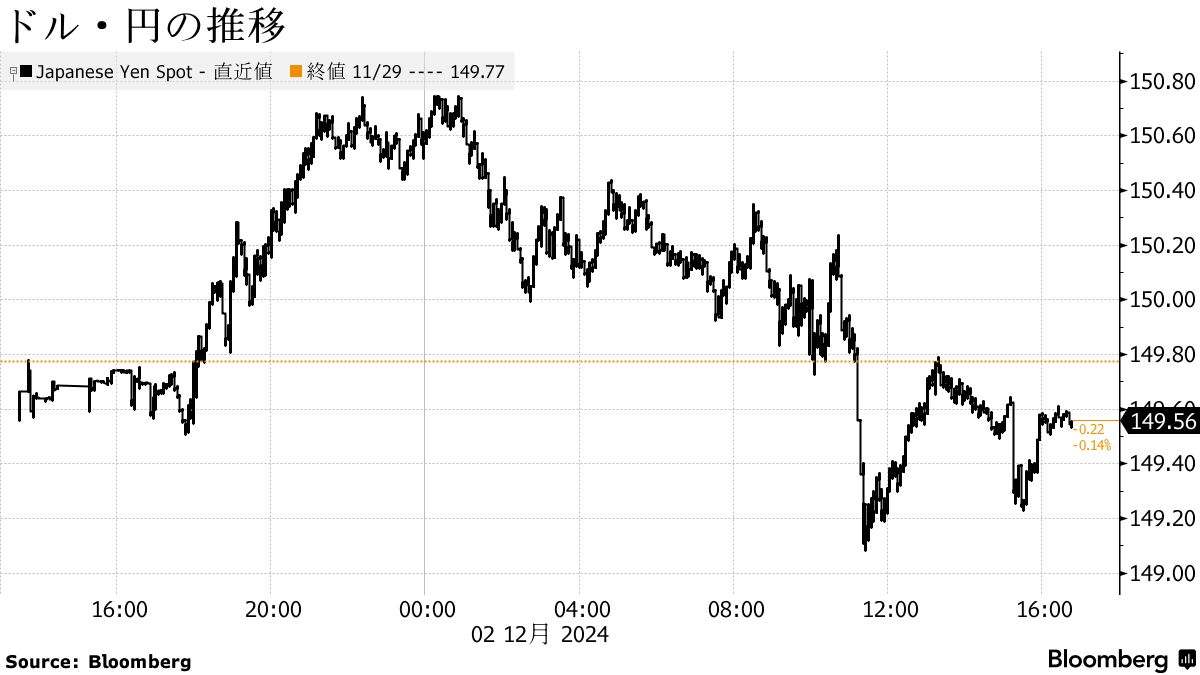

外国為替市場ではドルが4営業日ぶりに上昇した。主要10通貨では円だけが対ドルで上昇、一時149円8銭を付けた。これは日中としては10月16日以来の高値水準。年内に米国金融当局が利下げし、日本銀行が利上げするとの観測が広がり、日米の金利差縮小を意識した円買い・ドル売りが強まっている。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1281.17 | 6.23 | 0.49% |

| ドル/円 | ¥149.55 | -¥0.22 | -0.15% |

| ユーロ/ドル | $1.0500 | -$0.0077 | -0.73% |

| 米東部時間 | 16時46分 |

この日はユーロの下げが目立った。フランスの極右政党、国民連合(RN)のルペン氏が内閣不信任動議を支持すると表明したことが材料視され、ユーロへの売りが膨らみ、一時は対ドルで1%超下落した。フランスの国債および株式も新たな売り圧力にさらされた。

関連記事:仏首相、予算案を議会強行通過へ-野党は内閣不信任提出の構え

ブラウン・ブラザーズ・ハリマンの市場戦略グローバル責任者ウィン・シン氏は「ユーロ圏は、政治危機に不況が重なるという最悪の事態に陥っている」と指摘。「ユーロに対してはネガティブな見方しかできない」と語った。

マネックスの外国為替トレーダー、ヘレン・ギブン氏は「(フランスで)内閣不信任が可決すれば、ユーロはさらに1%下がる可能性がある」と述べた。

原油

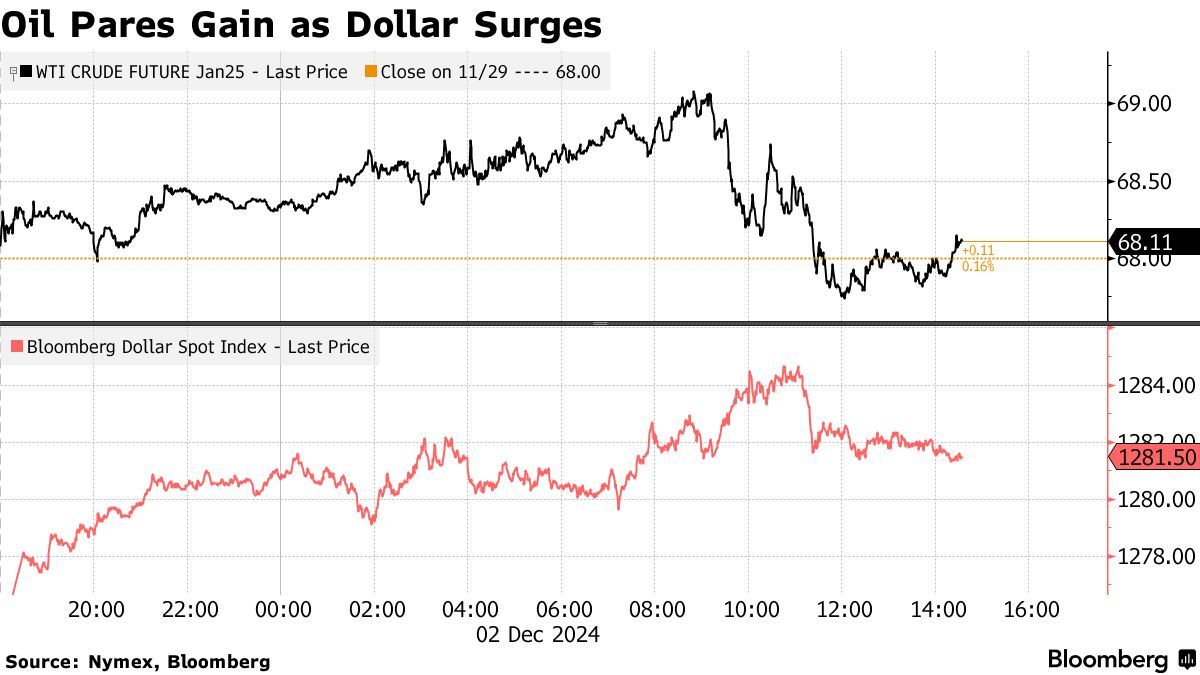

ニューヨーク原油先物相場は小反発。中国経済の緩やかな回復を示す兆しが相場を支えた。一方、ドル高に加え、石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」が増産を先送りしないとの懸念が重しととなった。

中国の製造業購買担当者指数(PMI)は11月に50.3に上昇。緩慢ながらも景気回復の兆候を示した。また中国当局が成長下支えに向けて強力な措置を導入するとの期待も支援し、原油は朝方値上がりしていた。

関連記事:中国11月の製造業PMI、50.3に上昇-景気に緩慢ながら回復の兆し

その後、ドルの上昇を受けてマイナス圏で取引される場面もあったが、持ち直して引けた。フランスの政治混迷に加え、トランプ次期米大統領が主要新興国「BRICS」諸国に対して、脱ドル化推進なら関税100%も辞さない構えを見せたことが、ドル高の背景にある。

関連記事:トランプ氏、BRICS諸国に100%関税も辞さず-脱ドル推進なら

マッコーリー・グループのストラテジスト陣は、OPECプラスが来年1月に供給を拡大する可能性について「完全に排除することはできない」と、リポートで記述。市場シェアの獲得に向けて増産に動いた場合、「驚きだが、衝撃ではない」と続けた。

ニューヨーク商業取引所(NYMEX)のWTI先物1月限は、前営業日比10セント(約0.1%)高い1バレル=68.10ドルで終了。ロンドンICEの北海ブレント2月限はほぼ変わらずの71.83ドル。

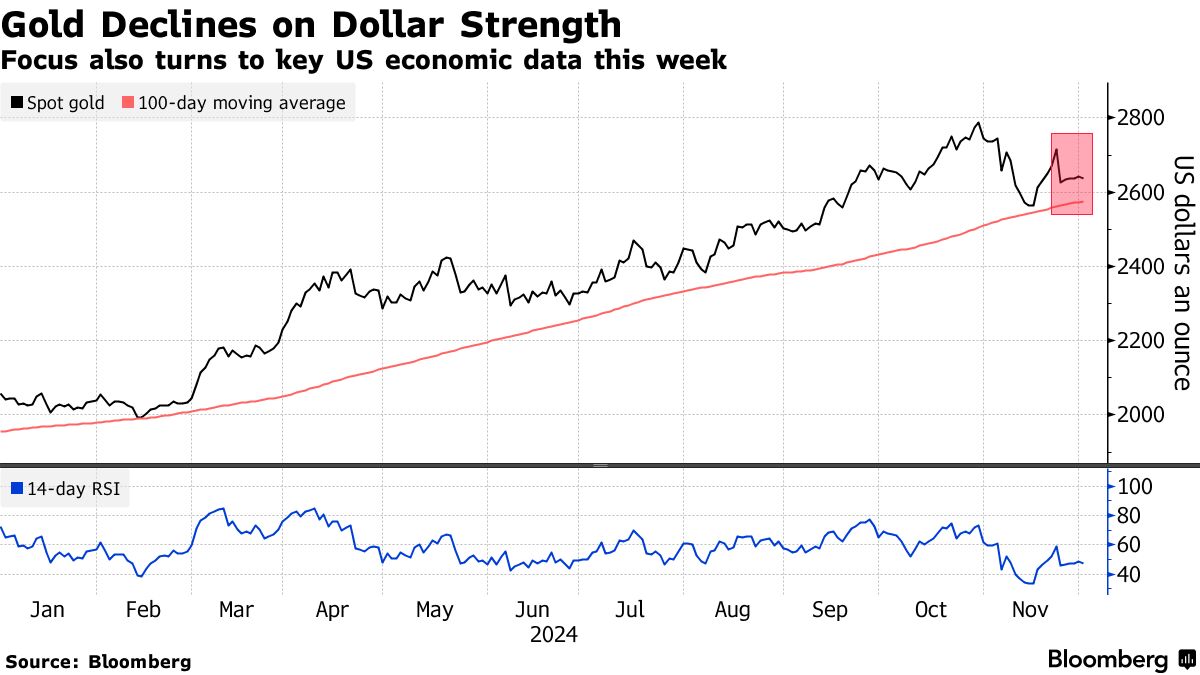

金

金相場は反落。ドル高が重しとなった。米金融政策決定に関する手掛かりを得ようと、6日発表の雇用統計に注目が集まっている。

フランスの政局混迷が深まったことで、ユーロと仏国債が売られる一方、ドルは値上がり。ドル建てで取引される金の割高感が強まった。また米国債利回りの上昇は通常、利子を生まない金にとっては足かせとなる。

金スポット相場は先週、週間ベースで2.7%下落。イスラエルと親イラン民兵組織ヒズボラの停戦合意が発効したことで、安全資産としての妙味が薄れた。一方で、ウクライナとロシアの戦争が激化するとの懸念が、金のような安全資産への需要を引き続き支えている。

ニューヨーク時間午後2時19分時点で、金スポット価格は前営業日比3.92ドル安の1オンス=2639.23ドル。ニューヨーク商品取引所の金先物2月限は22.50ドル(0.8%)下落し、2658.50ドルで引けた。

原題:Stocks Kick Off Final Month of 2024 at Record High: Markets Wrap

Treasuries Slip as Market Braces for Big Data Week, Fed Speakers

Dollar Resumes Rally Against All Peers Except Yen: Inside G-10

Gold Eases on Dollar Strength With Focus Turning to US Jobs Data

Oil Steadies as OPEC Uncertainty Counters China’s Economic Gain