Rita Nazareth

- 円は一時11月27日以来の安値、日銀の12月利上げ観測が後退

- USスチール株急落、バイデン大統領は日鉄の買収阻止する計画

10日の米国株式市場は続落。米消費者物価指数(CPI)の発表を翌日に控えた警戒ムードから、積極的な売買は限られた。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6034.91 | -17.94 | -0.30% |

| ダウ工業株30種平均 | 44247.83 | -154.10 | -0.35% |

| ナスダック総合指数 | 19687.24 | -49.45 | -0.25% |

S&P500種は引けにかけて下げを広げる展開となった。決算が期待に届かなかったオラクルが下落。トール・ブラザーズの利益率が予想に届かなかったことを嫌気し、住宅建設株も売られた。

関連記事:オラクル株、1年ぶりの大幅安-決算が投資家の高い期待に応えられず

一方、ハイテク7社で構成する「マグニフィセント・セブン」に連動するブルームバーグの指数は1%上昇。グーグルの量子チップ「ウィロー」に関する飛躍的な成果を発表した親会社のアルファベットが、上げをけん引した。

関連記事:アルファベット株上昇、「ウィロー」好感-他の量子関連株は下落

一方、USスチール株価は約10%急落。バイデン米大統領は日本製鉄によるUSスチール買収計画について、国家安全保障を理由に正式に阻止する計画だと、ブルームバーグが関係者の話として報じた。

関連記事:日鉄のUSスチール買収計画、バイデン米大統領が最終的に阻止へ

インタラクティブ・ブローカーズのホセ・トレス氏は「CPIの発表を前にアニマルスピリッツはいったん落ち着いた」と指摘。「今年最後のCPIデータを控えて、米国株は最高値近辺で小動きとなっている。CPI統計では総合指数の上昇が再び加速する見通しだ」と述べた。

CPIは来週の米連邦公開市場委員会(FOMC)会合を前に、米金融当局者が物価動向を確認できる最後の材料となる。インフレ抑制の進展が停滞している兆候があれば、利下げの確率は大きく後退し得る。スワップ市場では現在、来週の0.25ポイント利下げを80%の確率で織り込んでいる。

ブラウン・ブラザーズ・ハリマン(BBH)のウィン・シン、エリアス・ハダッド両氏は「米国の経済状況が好調なことを踏まえると、米金融当局は利下げを急ぐ必要はないはずだ」と指摘。「実際に利下げを決めても、来年1月および恐らくそれ以降の金利据え置きにつながるタカ派な利下げになると確信している」と述べた。

パイパー・サンドラーのクレイグ・ジョンソン氏は「CPIの発表を控え、一部で利益確定の動きが出たため、上昇の勢いは弱まった」と指摘。一方で「主要な上昇トレンドは依然として健在で、株高の裾野の広がりに支えられている。特に有力セクターに関しては、支持線の水準を確認できる下落局面を買いの好機として利用すべきだ」と述べた。

eToro(イートロ)のブレット・ケンウェル氏はCPI統計で、食品とエネルギーを除くコア指数の前年比上昇率に注目している。コアCPIの伸びは8月に3.2%まで鈍化したが、その後の2カ月は3.3%で推移しており、11月も3カ月連続で3.3%になると予想されている。

そのため「予想通りか、下振れすれば、利下げが確実視されるだろう。一方で、予想を上回るようなら、追加利下げの是非を巡り一定の疑問が生じ得る」とケンウェル氏は述べた。

米国債

米国債相場は続落。11日と12日に予定されている10・30年債入札に備えた動きが続いた。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.42% | 3.1 | 0.70% |

| 米10年債利回り | 4.23% | 2.5 | 0.60% |

| 米2年債利回り | 4.14% | 1.8 | 0.45% |

| 米東部時間 | 16時45分 |

この日実施された3年債入札(発行額580億ドル)は最高落札利回りが4.117%と、入札前取引(WI)水準の4.116%を0.1ベーシスポイント(bp、1bp=0.01%)上回ったが、相場への影響は限定的だった。

為替

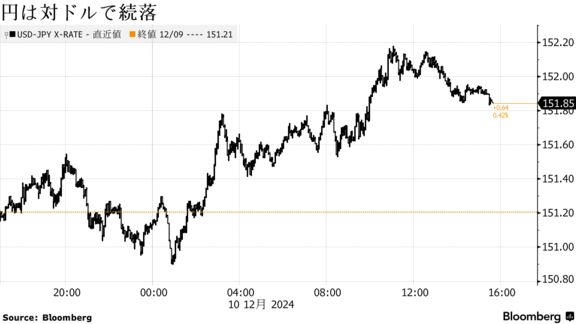

ニューヨーク外国為替市場では、米国債利回りの上昇を背景にブルームバーグ・ドル・スポット指数が3営業日続伸。ユーロがポンドに対し2022年以来の安値をつける一方、円も対ドルで売られた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1282.32 | 1.63 | 0.13% |

| ドル/円 | ¥151.94 | ¥0.73 | 0.48% |

| ユーロ/ドル | $1.0527 | -$0.0027 | -0.26% |

| 米東部時間 | 16時45分 |

マネックスの外国為替トレーダー、ヘレン・ギブン氏は「市場心理は来週の米利下げで固まりつつあるが、来年1月の追加利下げ観測は大幅に後退しており、緩和策に関しては二者択一の状況になりそうだ」と述べた。

円は対ドルで続落。円は一時、日中としては11月27日以来の安値となる152円18銭まで売られた。ブラウン・ブラザーズ・ハリマン(BBH)では、日本銀行による利上げ観測の後退が背景にあるとみており、市場が織り込む来週の利上げ確率が、先週初めの65%から足元で25%に低下していると指摘した。来年1月の利上げを予想する声もあるが、市場は5月の金融政策会合まで利上げを完全に織り込んでいないという。

そのため日米の金融政策見通しが劇的に変化するまで、円相場は当面、1ドル=150-155円のレンジで推移するとBBHは予想している。

三菱UFJアセットマネジメント戦略運用部の加藤章夫シニアマネジャーはインタビューで、円相場は来年、160円を超えて円安・ドル高が進むだろうと指摘。日本銀行は円相場の下落について非常に懸念していると述べた。

ユーロは対ポンドで2022年3月以来の安値に沈んだ。イングランド銀行(英中央銀行)は欧州中央銀行(ECB)ほど積極的な利下げは行わないとの見方がポンドを支えた。

原油

ニューヨーク原油先物相場は小幅高。中国の貿易統計で弱さが示されたものの、世界最大の原油輸入国である同国でより大胆な景気刺激策が実施されるとの見通しから買いが優勢となった。

11月の中国貿易統計によれば、輸入は3.9%減少した。2月以来の大幅減少となり、需要にとって悪いシグナルとなった。一方で中国共産党指導部は、2025年に金融緩和と財政支出の拡大を進める方針を示した。

関連記事:中国、2025年の刺激策強化示唆-トランプ氏との貿易戦争再燃に備え

トレーダーは現在、週内に公表される石油輸出国機構(OPEC)と国際エネルギー機関(IEA)の市場見通しのほか、11日の米消費者物価指数(CPI)に注目している。

中東では緊張が続いている。アサド政権が崩壊したシリアでは権力の空白が生じ、反体制派勢力における主導権争いで混乱が拡大する恐れがあり、域内に影響が波及する兆候を市場は警戒している。

米エネルギー情報局(EIA)は10日付のリポートで、「地域紛争の激化は原油供給を減少させる可能性がある。また地域の政治的な不透明感はリスクプレミアムを高め得る」と指摘した。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物1月限は、前日比22セント(0.3%)高の1バレル=68.59ドルで終了。ロンドンICEの北海ブレント2月限は5セント(0.1%)上昇の72.19ドルで引けた。

金

金スポット相場は3営業日続伸。市場の関心は週内に発表される米国の主要インフレ指標に移っている。米連邦公開市場委員会(FOMC)による今年最後の政策決定を控える中、インフレ指標は市場の見通しに影響を及ぼす可能性がある。この3日間の上昇で、金は最近の狭いレンジを上抜けた。

米国では11日に消費者物価指数(CPI)、12日には生産者物価指数(PPI)が発表される。FOMC会合を来週に控え、これらの指標は当局者にインフレ環境を把握する最後の手掛かりを与える。インフレ抑制に関する進展の失速が示唆されれば、利下げの妨げになりかねない。ただスワップ市場は既に、0.25ポイントの利下げを90%に近い確率で織り込んでいる。

このほか、中国による金購入再開を受けて中央銀行からの買いが増えるとの期待が広がっており、裁量トレーダーは金に対する強気姿勢を維持している。またシリアのアサド政権崩壊で権力の空白が生じることへの懸念も広がっており、逃避需要から金を買う動きも見られている。

金スポット価格はニューヨーク時間午後2時18分現在、前日比32.48ドル(1.2%)高の1オンス=2692.78ドル。ニューヨーク商品取引所の金先物2月限は32.60ドル(1.2%)上げて2718.40ドルで引けた。

原題:Stocks Fall as Traders on Tenterhooks Before CPI: Markets Wrap

USTs Slip as CPI, Auctions Loom; Steepening Unwinds After Blocks

Dollar Up for Third Day Ahead of CPI; Yen Falls: Inside G-10

Oil Steadies as China Stimulus Optimism Counters Soft Imports

Gold Adds to Advance Before US Data That May Shape Fed Rate Move(抜粋)