- マスターカードとビザ、ペイパルの増益率2桁を予想

- 電子決済へのシフトや個人消費の増加傾向も後押し

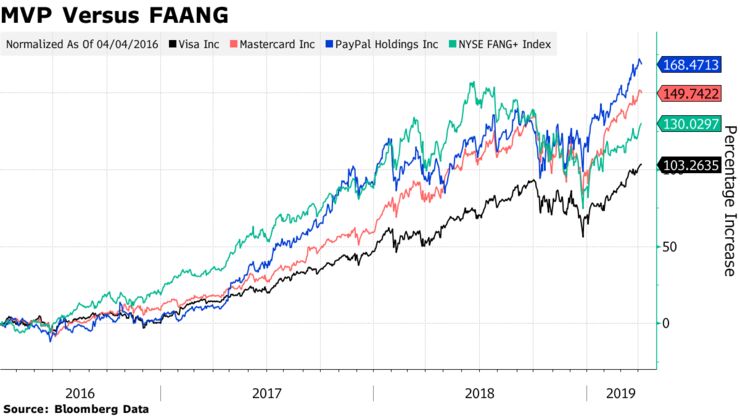

頭文字から「MVP」と総称される米マスターカードとビザ、ペイパル・ホールディングスの決済サービス大手3社の合計の株価上昇率はハイテク大手5社「FAANG」を上回っており、この状態が今後も続く可能性が高いと、モルガン・スタンレーが分析した。

モルガン・スタンレーのアナリスト、ジェームズ・フォーセット氏は2016年1月からMVPの調査を開始。それから今年3月28日までのMVPの株価上昇率はFAANGより34ポイント高かった。同氏はMVPの3銘柄の投資判断をいずれも「オーバーウエート」としている。FAANGはフェイスブックとアップル、アマゾン・ドット・コム、ネットフリックス、グーグルの親会社アルファベットを表す。

決済サービス各社は投資家が考えるよりFAANGに似ている。コンピューターの処理速度が2年ごとに増し、コンピューターのコストが下がるといういわゆる「ムーアの法則」の恩恵を決済サービス会社も受けるからだ。例えばフォーセット氏は顧客向けリポートで「ビザのネットワークの決済件数が2倍になれば、同社の収益も2倍になる」と説明した。

同氏は決済サービスセクターを選好する理由は、これらの企業が創造的破壊者だということなど他にもあるとし、現在の世界の決済エコシステムをなお現金と小切手が支配していると指摘。電子決済への移行は年6%のペースにとどまっており、決済の50%が電子化されていないため、「まだ先は長い」とフォーセット氏は述べた。

電子決済へのシフトが長期化することや、個人消費が引き続き増えているため、今後も業績の伸びは続くと同氏は分析。マスターカードとビザ、ペイパルの2021年までの増益率をそれぞれ17%、15%、21%と予想した。

原題:Payment ‘Disruptors’ Are Beating FAANG, Morgan Stanley Says