- 購入の大部分は2-5年債、20年超の超長期債も買われる

- 通貨先渡を使うと米国債に対する上乗せ利回りは10年で最大

7月の世界的な利回り低下で、マイナス利回りの日本国債の人気が高まった。日本証券業協会のデータによると、7月は外国人投資家による日本国債購入が2兆8800億円と、6月の1兆2800億円から2倍以上に増えた。購入の大きな部分は残存2-5年の債券だった。これらと通貨先渡契約を組み合わせて得られる米国債に対する上乗せ利回りは10年で最大に達している。

また、残存20年超の超長期債も買われた。世界の成長見通し悪化の中で日本銀行が政策をさらに緩和し、長期債が一段と有利になるとの観測が背景にある。

海外投資家による2-5年債の大量購入はクロスカレンシー取引が比較的活発だったことを示唆すると大和証券のシニアJGBストラテジスト、小野木恵子氏は指摘した。長期債の購入については、世界的な景気減速懸念の高まりを受けてトレーダーらがデュレーションを伸ばしている状況を示していると説明した。

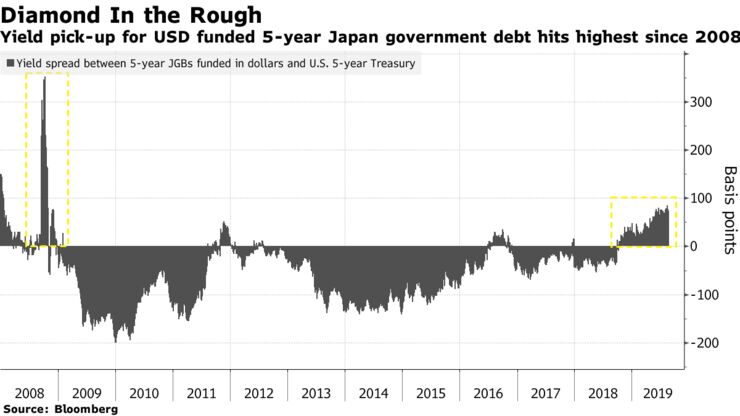

残存15年以下の全ての日本国債の利回りはマイナスだが、通貨先渡契約を使うとマイナスを埋める以上のリターンが得られる。3カ月物先渡契約を使って円に対してドルを貸し付けると年率2.49%の収益が得られ、この円を5年国物日本国債に投資すると収益は2.15%になる。これは5年物米国債利回りに対して70ベーシスポイント(bp、1bp=0.01%)の上乗せとなり、上乗せ幅は2008年以降で最も大きい。

原題:Negative-Yield Debt in Japan Hasn’t Looked This Good Since 2008(抜粋)