Alexandra Semenova、Matt Turner

- アップル・テスラ・アルファベットには売り、フロスの低減を示唆

- ITバブルはネット・今はAI構築の時代、企業収益には差-シティ

米国株が年初から急ピッチで駆け上がっていることで、ITバブル時代のような市場の過熱リスクを懸念する声が上がっている。

株高のペースが持続不可能ではないかと疑う理由は十分にある。S&P500種株価指数は今年に入り終値で16回最高値を更新。これは全取引日の約3分の1に相当する。人工知能(AI)ブームのけん引役であるエヌビディアの株価は、前週末8日の急落を加味しても、年初来で80%近く高騰。時価総額は約1兆ドル膨らんだ。暗号資産(仮想通貨)ビットコインも急騰している。

とはいえ、経済の回復力と堅調な企業利益に基づく力強さが、投機的な熱狂に変わっていない兆候もある。

米国株の主役だった「マグニフィセント・セブン」の間でも温度差が出ており、投資家がやみくもにマネーを投じていない兆候を示している。新規株式公開(IPO)への反応が鈍いことも、こうした見方を裏付けている。大型株上昇の影響を希釈する均等加重のS&P500種指数も最高値を更新。株高の裾野が広がっていることを示している。さらにS&P500種を構成する大型株のバリュエーションも、前回のピーク水準は大きく下回っている。

シティグループのスコット・クロナート氏はリポートで、マグニフィセント・セブンがS&P500種構成銘柄の利益のうち、約20%をたたき出している点に言及。これは時価総額のウェートがS&P500種の約3分の1であることをほぼ正当化すると話す。

その上で「足元でAI構築が進んでいるように、当時はネットインフラを構築するという前提があった」としつつも、「これを支える企業の収益とキャッシュフローの性質は著しく異なる」と述べている。

以下、バブル懸念を和らげであろう4つのチャートを解説する。

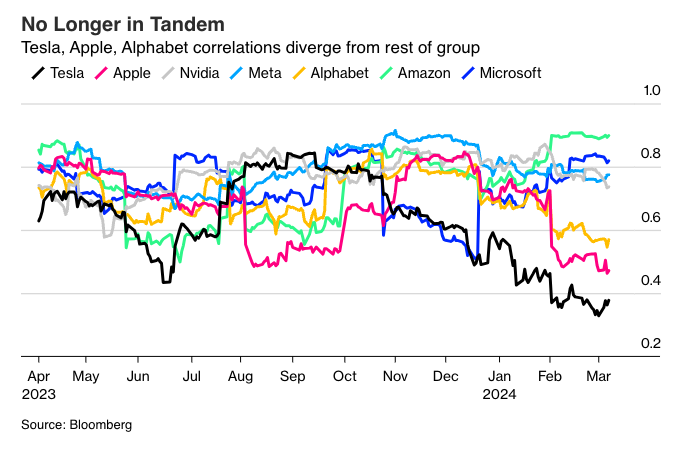

大型株の間で明暗

アップル、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラの7社で構成するマグニフィセント・セブンは昨年の大半において足並みをそろえて上昇。市場全体をけん引してきた。

だが今年に入って7社の一角には見通しを嫌気した売りが膨らみ、明暗が分かれている。これは7社を巡るフロス(細かい泡)が低減された可能性を示している。

アップルは今年、中国での「iPhone(アイフォーン)」販売不振への懸念も重しとなって下落。昨年12月につけた最高値から大きく離れた。テスラはさらに厳しい状況だ。電気自動車(EV)需要低下が嫌気され、時価総額でイーライリリーに抜かれた。グーグルの親会社であるアルファベットも年初来マイナスだ。

裾野に広がり

均等加重のS&P500種指数は先週、終値で2年ぶりに最高値を更新した。これは株高を支えているのが一握りの銘柄にとどまらないことを示唆している。

ブルームバーグ・インテリジェンス(BI)のストラテジスト、ジーナ・マーティン・アダムス、ジリアン・ウルフ両氏がまとめたデータによると、過去1カ月で最高値を更新したS&P500種銘柄の割合は上昇し、2022年初頭以来の高水準に達した。

それでも最高値を更新している銘柄は全体の3分の1未満であり、強気相場が参加者を吸い寄せる「十分な余地を残している」と両氏はリポートでで述べている。

対照的に、ITバブル崩壊直前の2000年初頭には、歴史的高値にある銘柄の比率は1997年に一時つけた約60%から20%に低下していたという。

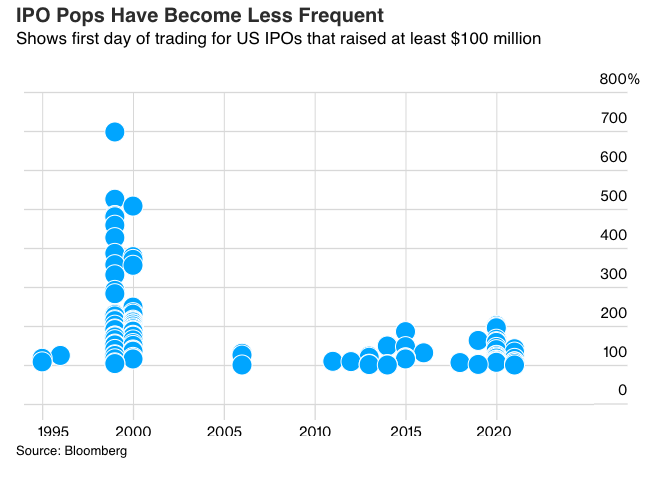

IPO低迷

新規上場銘柄に対する買い意欲が限定的なことも、バブルの頃に見られるような陶酔感に乏しいことを示唆している。

ブルームバーグがまとめたデータによると、1999年には米国市場への上場で1億ドル(約147億円)以上を調達した銘柄の約42%が、取引初日終了までにIPO価格を50%か、それ以上上回る急騰を演じた。だが今年この基準を満たしたIPO銘柄はCGオンコロジーのみだ。

IPO銘柄が1999年に調達した合計額は約890億ドル。IPO市場は2021年に空前の活況を呈したが、それ以降は低迷している。米国市場のIPO件数は年初来36件で、調達額は72億ドル。21年の1000件、3000億ドルをそれぞれ大きく下回っている。

バリュエーション比較

大型ハイテク株の一角は好調な利益により、割高感が薄れている。バリュエーションは相対的に割高感がなお根強いものの、過去のピークは大きく下回っている。

ブルームバーグがまとめたデータによると、例えばマグニフィセント・セブン銘柄の予想株価収益率(PER)は、2015年以降の平均に近い水準で取引されている。

BIの分析では、現在のS&P500種上位5銘柄のマルチプルズは、2000年初頭の上位銘柄(インテル、シスコシステムズ、マイクロソフト、デル)の半分未満だ。

AIやロボット工学などの分野におけるハイテク株のバリュエーションは全般的に抑制されており、これらの銘柄の大半は株価売上高倍率(PSR)が5年平均か、それを下回る水準となっている。

原題:Bubble Angst Belied by Big-Tech Weaklings, Broader S&P 500 Gains(抜粋)