Ben Holland

- 利払いは約4200億ドル増加、金利収入は約2800億ドル増にとどまる

- 低所得者で金利負担重く消費の足かせに、富裕層に偏る利子の恩恵

米連邦公開市場委員会(FOMC)が利上げを実施すると米国の家計は総じて金利収入が増える。その増加分は通常、債務返済コストの上昇分を上回る。だが今回は違う。

米商務省経済分析局(BEA)の最新データによれば、FOMCが2022年3月に利上げを開始して以降、米国民が住宅ローンやクレジットカード、その他債務で支払う年間利息は4200億ドル(約62兆7000億円)近く増加。同期間の金利収入の増加は約2800億ドルにとどまった。

つまり過去半世紀における全ての利上げ局面と異なり、今回は家計の純金利収入が大幅に縮小した。

ブルームバーグ・エコノミクス(BE)の調査によれば、22年初頭には金利収入がまだ個人消費に寄与していると考えられていたが、昨年半ばまでには著しい押し下げ要因となっていた。過去2年間の米利上げがそれ以前とは異なる影響をもたらした理由はいくつかあるだろう。

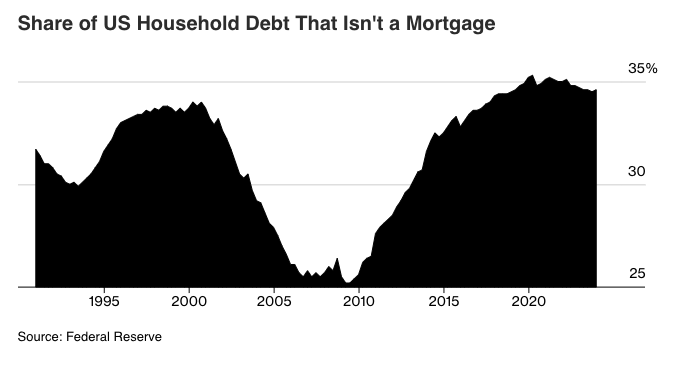

まず支出面では、米国民の借り入れのうち消費者金融の割合が大きくなり、金利が上昇すればその分、大きな利子負担を強いられることになった。一方、住宅ローン金利は大半が低水準で固定されている。

金利収入が伸び悩んでいる理由のひとつは、銀行が金利上昇分を預金者に還元するのが遅かったことだ。これに加え、過去15年ほどは大半の期間で利息がほぼゼロだったため、貯蓄者はより高いリターンを求めて現金を移動させる習慣がなくなったのかもしれない。

さらに富の中身が利息ある資産から株式へとシフトしていることだ。新型コロナウイルスのパンデミック(世界的大流行)では、米国民が得た不労所得で記録上初めて配当金が利子を上回った。

利上げ局面で富を増やす人は大抵、生活費値上がりから直撃を受けない人たちだ。利子を生み出す資産の保有者は富裕層に偏っている。その一方で割高な負債を抱え込んでいる米国民は低所得者に多い。

簡単に言えば、景気押し上げに貢献しそうにない貯蓄家に利子が支払われる傾向がある一方で、支払いに追われる家庭に届くのは請求書だ。こうした家庭は債務返済に回す必要がなければ、資金を消費に回していただろう。

原題:Fed Hikes Slash Household Net Interest Income in Break From Past(抜粋)