▽日銀正常化入りで早期利上げの思惑も、4月展望リポートが道しるべに<bloomberg日本語版>2024年3月19日 23:56 JST

伊藤純夫、藤岡徹

- 物価上振れリスクの高まり、「政策変更の理由になる」と植田総裁

- 日銀は利上げサイクル入り、物価上昇なら緩和環境が変化する可能性

日本銀行が市場の想定よりも早めの政策正常化に今月かじを切ったことで、早期追加利上げの思惑も一部に浮上している。植田和男総裁は物価見通しの上振れが追加利上げの理由になり得るとの見解を示しており、4月の経済・物価情勢の展望(展望リポート)が重要な道しるべになりそうだ。

植田総裁は19日の記者会見で、追加利上げが必要になる状況について「物価見通しがはっきりと上振れるとか、中心見通しがそれほど動かなくても上振れリスクが高まることが、政策変更の理由になる」と明言した。マイナス金利解除後も緩和的な金融環境を続けると強調し、仮に利上げしても「ゆっくり進めていける」とも付言したが、従来の植田日銀の行動パターンを踏まえると一定の警戒は必要となる。

昨年4月に就任した植田総裁は、ほぼ1年の間にイールドカーブコントロール(長短金利操作、YCC)の柔軟化を2度も実施した。最も重要な決断となった今回の会合を含め、そのハト派的な物言いとは裏腹に、市場の想定よりも早めに行動に移してきた経緯がある。

植田総裁が緩和的な金融環境を維持する姿勢を示したことで、19日の外国為替市場では円売り圧力が強まった。円は対ドルで一時前日比1%安の150円70銭と再び150円台を突破し、1日以来の安値を付けた。

BNPパリバ証券の河野龍太郎チーフエコノミストは、今春闘の内容は想定よりも強く、物価への波及も強まる可能性があるとし、利上げペースが加速する場合は「2025年末の政策金利は1.0%かそれ以上となる」と分析。その上で、今後の為替レートや4月以降の人件費の価格転嫁次第では、「2度目の利上げが7月に前倒しとなるリスクもある」という。

春闘の平均賃上げ5%超、33年ぶりの高水準-日銀正常化へ環境整う

植田総裁は会見で、今後の金融政策運営は「経済・物価・金融情勢次第」と繰り返したが、今回の政策変更を後押しした高水準の賃上げを踏まえれば、サービス価格への転嫁などで先行きの物価が上振れるリスクは否定できない。総裁は強い春闘が基調的物価を押し上げる可能性を問われ、4月会合で議論する展望リポートに反映させていく考えを示した。同リポートでは見通し期間が2026年度まで1年延長される。

SMBC日興証券の丸山義正チーフマーケットエコノミストは、日銀は利上げサイクルに入ったとしつつ、ターミナルレート(利上げの最終到達点)は想定する景気を過熱させず冷やしもしない中立金利の下限である0.5%にとどまるとみる。展望リポートの見通しに沿って物価が上昇していけば利上げは当然だとし、次は24年度の後半に0.25%程度の利上げが行われると予想した。

ブルームバーグが今回の会合前に行ったエコノミスト調査では、45人の回答者の約半数が年1ー2回の利上げペースを想定しており、ターミナルレートは中央値で0.5%だった。ただ、最高値は2.5%、最低値は0%となっており、予想の幅は大きい。

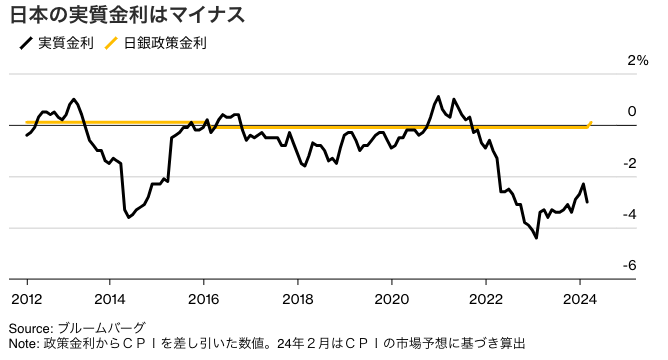

総裁は、新たな政策金利の無担保コール翌日物金利が0-0.1%にとどまるため、1%を上回る予想物価上昇率の下では実質金利は大幅なマイナスで「はっきりと金融緩和的な環境と言える」と語った。一方、中立金利は幅があるため特定できないと述べており、今後の利上げ局面では、緩和的な環境が変化する可能性はあり得る。

伊藤忠総研チーフエコノミストの武田淳氏は、中立金利が2%物価目標の下では限りなく2%に近いところにあるはずだとし、日銀は中立金利を目指して利上げを行っていく可能性があると指摘。もっとも、金利のある世界に慣れていない中では、慎重なペースで進めざるを得ず、「1-2年の間に、1%まで上げればいいとこではないか」とみている。

=============================================

▽焦点:日銀、試行錯誤の「異次元緩和」決別 産業界の窮状も後押し<ロイター日本語版>2024年3月19日午後 5:10 GMT+9

[東京 19日 ロイター] – 植田和男総裁が就任してから約1年、日銀が17年ぶりの利上げとなるマイナス金利政策の解除を決めた。正常化観測が浮かんでは消えた裏側で、「異次元緩和」からの脱却へ試行錯誤を重ねてきた様子が複数の関係者への取材で浮かび上がった。産業界から円安の窮状を訴える声が上がり、政府がデフレからの完全脱却を目指す中、マイナス金利は解除するものの緩和状態を続ける方針を昨年末までに固め、年明けから市場にメッセージを発信し続けた。

<今春の解除観測を裏付けた瞬間>

日銀が年明け最初の金融政策決定会合を終えた1月23日午後、植田和男総裁の記者会見中に円が強含んだ。総裁の発言が早期のマイナス金利解除を想起させたためだったが、市場の反応は日銀が想定していたほどではなかった。

事情を知る複数の関係者によると、会見終了からほどなく東京の日銀本店に市場関係者数十人が集められた。同日に日銀が公表した「経済・物価情勢の展望」(展望レポート)の主旨説明を目的とした懇談の場だった。

「(マイナス金利解除に向けて)総裁が相当突っ込んだ発言をされたが、市場は、あまり反応しませんでしたね」。日銀側がそう切り出すと、「思っていたような市場反応がみられなかったことに首を傾げながら、(当局からの)タカ派一色の説明が続いた」と出席した1人は振り返る。

正常化判断を巡り、日銀はそれまで「時期や具体的な対応を決め打ちできない」(植田総裁)との姿勢を貫いてきた。この日の会見で総裁は「物価見通し実現の確度は引き続き高まっていると」と語ったが、利上げの時期にまで踏み込むことはなかった。

懇談で参加者の1人が「タイミングを示唆することはさすがにしないのか」と水を向けると、こう返答があったという。「3月(会合でのマイナス金利解除)も排除していない」。

市場でくすぶっていた3月ないし4月の解除観測を裏付けた瞬間だった。その日の夕方から円相場は上昇を続けた。

日銀はロイターの取材に、「コメントすることはない」としている。

日銀は予告通り3月18ー19日(訂正)に開いた決定会合でマイナス金利を解除した。長短金利操作(イールドカーブコントロール、YCC)も廃止し、上場投資信託(ETF)と不動産投資信託(REIT)の買い入れもやめた。2013年4月に国債の購入して市場に資金を流す量を劇的に増やすことから始まった異次元緩和に終止符を打ち、短期金利を誘導する伝統的な金融政策に回帰した もっと見る 。

植田総裁は19日午後の会見で、「これまでの大規模な緩和政策は役割を果たした」と説明。「緩和的な環境を維持するのが大事だという点には留意しつつ、普通の金融政策を行っていくことになる」と語った。

<円安に苦しむ企業、中小からも修正求める声>

前任の黒田東彦総裁が導入し、屋上屋を重ねるように複雑化した異次元緩和をどう「解体」するか。難しい任務を背負って植田総裁が就任してから約1年、日銀がマイナス金利解除を決めるまでの道のりは平坦ではなかった。

連合の最終集計で3.58%の賃上げを実現した23年の春闘だけでは賃金の持続的な上昇に確信が持てず、慎重に機会を探る中で、積極的に利上げする米国との比較で円安が進行した。国内物価が一段と上昇し、金利に上昇圧力が強まり、7月には長期金利の上限を引き上げるYCCの修正を迫られた。

10月には再び1ドル=150円を超える円安に見舞われ、産業界からは是正を求める声が強まった。「物価高が苦しい。日米の金利差を何とかしてほしい」との声は、所管官庁を通じて官邸に伝わった。「大企業だけでなく、中小企業からも金融緩和の修正を求められたのは振り返っても記憶にない」と、首相に近い関係者の1人は語る。

10月末の決定会合でまたYCCを修正することになった日銀の内部では、「次はマイナス金利解除」との機運が年末にかけて高まっていった。「1月会合の前から、いつでも動けるように備えていた」と日銀関係者の1人は明かす。

24年の春闘に向け、前年以上に前向きな大手企業が増えていたことは追い風だった。一方、中国の不振などを受けて7─9月期の国内総生産(GDP)がマイナスに沈み、日本経済は弱さをみせていた。

そうした中、岸田文雄政権は11月にデフレ完全脱却のための総合経済対策をまとめた。「完全脱却」と銘打ったのは自民、公明両党との協議が終了した決定間際。デフレに後戻りさせないという、岸田官邸の強い思いをにじませた。

正常化できる数少ないチャンスを逃したくないが、利上げをすれば日本経済をデフレ状態に戻す恐れがある。日銀は難しい判断を迫られた。「腹の内は早く正常化に向かいたいというのが日銀の本音だろう」と、政府関係者の1人はそのころロイターに語っていた。

マイナス金利を解除しつつも、しばらく引き締めをしないことを市場に織り込ませるーー複数の関係者の話を総合すると、日銀は年末までにそうした方針を固めたようだ。

能登半島地震で始まった24年の年明け以降、日銀は計画を実行に移し始めた。1月の決定会合は政策変更を見送ったが、直後の会見で植田総裁がマイナス金利解除が近いことを示唆した。冒頭の展望リポートの懇談会で市場関係者は3月の可能性も排除しないと受け止めた。

2月上旬に奈良県で講演と会見をした内田真一副総裁は、「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していくことになる」と表明した。YCCを見直しても国債の買い入れは続けるとし、リスク資産の購入を止めてもすぐには売却しないことに含みを持たせた。

そして3月16日、日銀が最も重視していた連合の春闘1次集計は賃上げ率が33年ぶりに5%を超えた。物価上昇と賃金の好循環が生まれつつあると判断した日銀は、正常化に踏み切ることを決めた。YCCは撤廃、政策金利のターゲットを無担保コール翌日物金利とし、ゼロ―プラス0.1%を誘導水準とする。

<金利上昇ならさらに負担>

今後の関心は、日銀がこの先どういうペースで利上げをしていくかに移る。緩和的な環境を維持すると明言した以上、政策金利をゼロ%近辺に当面据え置くというのが市場関係者のコンセンサスだ。17年ぶりの利上げは日本経済が正常に向かいつつあることを示す一方、急速に進めれば日々の暮らしや経済活動、とりわけ421万社の99.7%を占める中小企業を直撃しかねない。

東京・大田区にあるプラスチック板加工会社シンシの加納識顕社長は、「大手はだいぶ業績上がってると言うが、中小企業は同じように一緒に上がっていくってわけじゃなくて、むしろ変わらない。今まででも金利が大変なのに、さらに負担が増えてかなり厳しいんじゃないかなと思う」と語る。設備投資の更新を躊躇(ちゅうちょ)するようになるという。

政府は、デフレ脱却と持続的な経済成長に向け、13年1月に結んだ日銀との政策協定(アコード)に沿って「潜在成長率を倍増させる」(首相周辺)ことを目指している。株価は史上最高値を更新したが、潜在成長率は年率ゼロ%台半ばと、1980年代の3、4%には距離がある。米欧で1%台で推移する現状を踏まえると、日本の成長率は依然として低い。

野村総研の木内登英エグゼクティブエコノミストは14日付のリポートで、日銀が長期金利の安定を確認した後に0.1%から0.3%へ引き上げると予想。しかし米の利下げや国内物価の低下、国内外の景気減速で実際の利上げは25年前半までずれ込むとみる。

財務省関係者は「金利は相応に上がっていくのだろうが、政府予算金利の1.9%に向けてどんどん上昇していく姿はイメージできない」と話す。「米国が利下げ局面に入れば、海外から金利低下圧力がかかる」と語る。

(山口貴也、杉山健太郎、和田崇彦、竹本能文、木原麗花、Daniel Leussink 編集:久保信博 グラフィックス:照井裕子、田中志保)

関連情報

▽学者出身の日銀総裁が示した決断力、世界で最後のマイナス金利に幕<ロイター日本語版>2024年3月20日 14:08 JST

▽岸田首相、緩和的な金融環境維持は適切-日銀総裁と連携確認<bloomberg日本語版>2024年3月19日 17:30 JST

▽マイナス金利解除の日銀、今後の方向性は欧州の前例が参考になる公算<bloomberg日本語版>2024年3月19日 21:41 JST