Malcolm Scott、Tania Chen、Swati Pandey

- 米利下げの後ずれ、各国中銀の緩和余地を狭める

- 他国は利下げすればインフレ再燃・見送りなら成長阻害のリスク

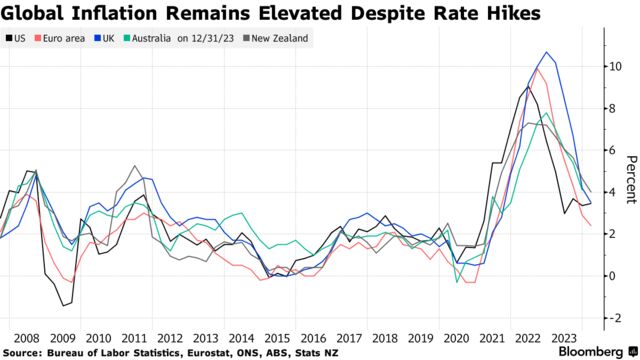

パウエル米連邦準備制度理事会(FRB)議長が世界の中央銀行関係者を厳しい状況に追い込んでいる。米国で高金利が長期化する見通しが強まっていることで、各国の緩和余地が狭まっているためだ。

パウエル議長は16日、予想を上回るインフレ統計が相次いだことを受けて、利下げ開始の先延ばしを示唆した。金融緩和への政策転換との受け止めが広がった昨年12月の発言からは大きな軌道修正だ。パウエル氏の発言後、2年債利回りは5%台に乗せ、ドルは値上がりした。

パウエルFRB議長、利下げ開始の先延ばし示唆-インフレ根強く (2)

国際通貨基金(IMF)・世界銀行の春季会合に出席するためワシントンに集まっている中銀総裁らにとって、今回のパウエル議長発言は難題を突きつける。欧州中央銀行(ECB)、イングランド銀行(英中央銀行)、オーストラリア準備銀行(中央銀行)などが独自に緩和サイクルに入れば、自国通貨が下落して輸入物価を押し上げ、インフレ抑制の進展を損なうことになりかねない。しかし、緩和に着手しなければ成長を脅かす恐れがある。

シティグループの調査部門グローバル責任者、ルーシー・ボールドウィン氏はブルームバーグテレビジョンで「これらの主要中銀が利下げを先送りするほど、基調的な経済に対するリスクが大きくなる恐れがある」と語った。

一部の中銀関係者にとっては、為替への影響はすでに明らかだ。円相場が34年ぶりの安値に沈んでいることで、日本銀行の植田和男総裁はマイナス金利解除という歴史的な転換に続き、近い将来に再び利上げを迫られる恐れがあるとエコノミストはみている。中国では、人民元への売り圧力が再燃しており、利下げへの扉は閉ざされたかもしれない。

途上国に関しては、ドルが値上がりするたびに厳しさを増す。インドネシア銀行(中央銀行)は長引く通貨安で、すでに昨年10月に利上げを余儀なくされた。インドネシア・ルピアは4年ぶりに1ドル=1万6000ルピアを超えてドル高・ルピア安が進行しており、追加利上げが必要になるかもしれない。マレーシアからベトナムに至るまで、途上国では利下げが少なくなるとエコノミストは予想している。

アジア通貨と株が軒並み安-ドル高と元安レート、勢い欠く中国成長で

以下、パウエル議長の発言を受けて世界が直面する課題をまとめた。

ラガルド総裁の決意

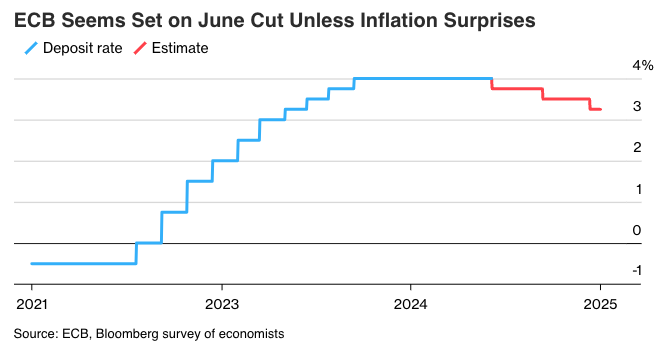

ラガルドECB総裁はインフレ鈍化に伴い、6月に利下げに踏み切る方針とみられる。実際にそうなれば、今回のサイクルにおいてユーロ圏は利下げ開始で主要国・地域の先陣を切る見通しだ。とはいえ、リスクがないわけではない。

ユーロ安が進めば、輸入インフレが上昇する恐れがある。原油価格が高騰している現在、重大な懸念だ。ラガルド総裁はECBは金融政策運営においてFRBから独立していると主張しているが、ECB当局者は世界の金融政策に多大な影響を及ぼす米国の動向をにらみながら慎重に行動するだろう。

ECB政策委員会メンバーのビルロワドガロー・フランス中銀総裁は16日、「大きな衝撃や予想外の事態がない限り、ECBは6月6日の次回会合で初回の利下げを決めるべきだ」と明言。「その後は、実際的で機敏な漸進的政策を支持していきたい。今年と来年は追加利下げが必要だろう。そのペースはデータが導く。本当の意味で会合ごとのアプローチとなる」と続けた。

ECBは6月に利下げ、年内と来年は追加利下げが続く-仏中銀総裁

円のリスク

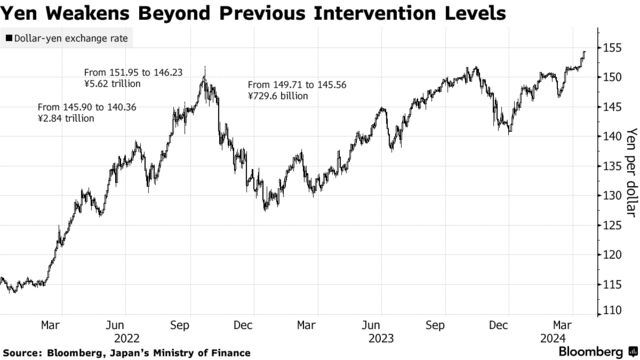

円相場が今月、1990年以来の安値に沈んだことで、日本では利上げ圧力が高まりそうだ。最近のインフレおよび賃金データにより、7月までに利上げを実施する論拠はすでに強まりつつある。

JPモルガン・チェースのチーフエコノミスト、ブルース・カスマン氏は「緩和的な金融環境や政策の継続性に対する植田総裁のハト派的な支持は、円安に起因するインフレ圧力が政策対応を正当化し得るとの先の発言を曖昧にするものではない」との考えを示した。

人民元への圧力

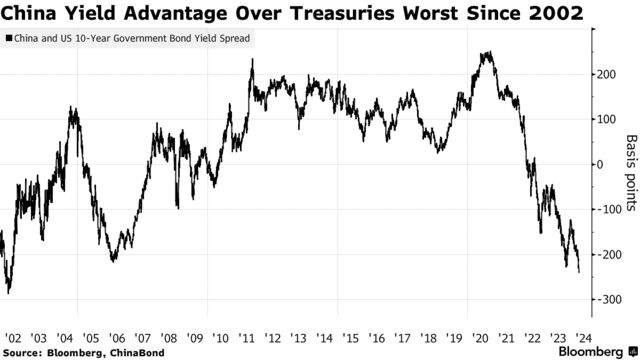

中国ではそのようなインフレの心配はないが、中国の10年債利回りの米10年債利回りに対する上乗せ幅が過去最高に達したことで、継続的な人民元安への懸念が高まっている。中国人民銀行(中央銀行)は元の先安観が定着し、資本流出に拍車がかかる事態を防ぐため、絶え間ない闘いを余儀なくされている。

マッコーリー・グループのチーフ中国担当エコノミスト、胡偉俊氏は、米国の利下げが遠のくことで、人民銀の潘功勝総裁の置かれた状況はかなり厳しくなる」と指摘。「米国のインフレと政策金利が高止まりすれば、中国が政策金利を引き下げる可能性は非常に低くなる」とし、そうなれば中国指導部は景気下支えで財政政策への依存度を強めるだろうと述べた。

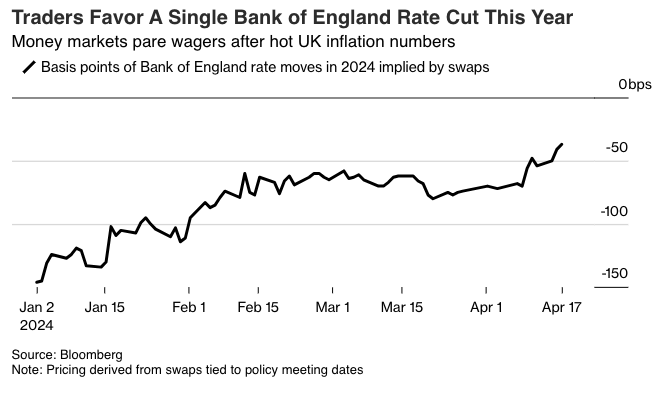

手足縛れる英中銀

主要7カ国(G7)で昨年最悪のインフレに見舞われた英国だが、足元では物価上昇圧力が後退している。わずか3カ月前には遠い先のことと思われていた利下げへの扉も開かれた。

ところが、米国の動向により英中銀の利下げ見通しは揺れ動いている。つい1カ月前まで、投資家は12月までに25ベーシスポイント(bp、1bp=0.01%)の利下げ3回を完全に織り込んでいた。だが、足元では11月の1回のみだ。

ハーグリーブス・ランズダウンの投資分析・調査部門責任者エマ・ウォール氏はブルームバーグテレビジョンで「英国が利下げを急ぎすぎれば、非常に魅力的になった米国債市場へとマネーが流入し、ポンドは下落する。そうなれば『インフレの再輸入』という問題が発生する」と語った。

金融緩和が限られれば、英経済は昨年陥ったリセッション(景気後退)からの回復が遅れ、年末の実施が広く予想されている選挙でスナク首相の再選の確率が低下するだろう。

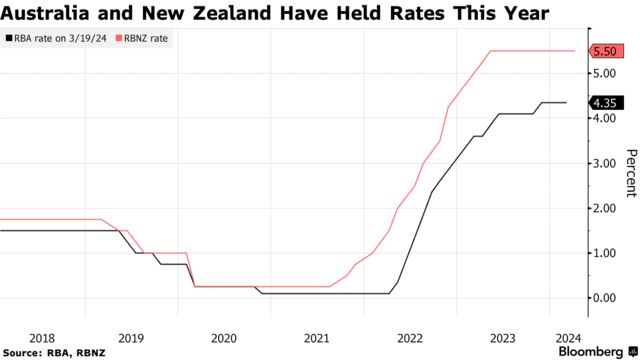

豪・ニュージーランド

ニュージーランド(NZ)準備銀行(中央銀行)のオア総裁は、積極的な利上げが景気後退を招いたことを受けて、年央までに利下げを開始するとの見方が高まっていた。

だが、17日に発表されたインフレデータは、物価上昇圧力が依然として根強いことを示唆した。米金融当局が一段とタカ派色を強めていることも重なり、エコノミストの一部はここにきて利下げ予想を後退させている。

隣国オーストラリアでは、年末にかけて1回だけ利下げが行われると予想されている。

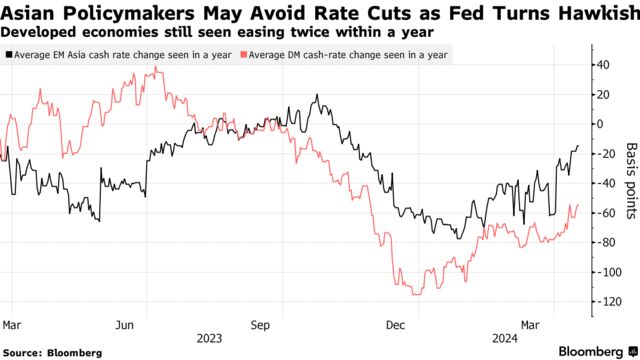

新興国市場

オーバーシー・チャイニーズ銀行(OCBC)では、インドネシア、マレーシア、フィリピン、タイ、ベトナムの各国中銀が従来予想よりも利下げ幅を縮小すると予測している。

OCBCの東南アジア諸国連合(ASEAN)担当シニアエコノミスト、ラバニャ・ベンカテスワラン氏は「これら5カ国の中銀は一段と微妙なかじ取りを迫られている」と指摘。「同地域の中銀は米国との金利差とおよび潜在的な資金フローへの影響を注意深く監視している」と述べた。

原題:Powell’s US Rates Warning Means Headaches for Rest of the World(抜粋)