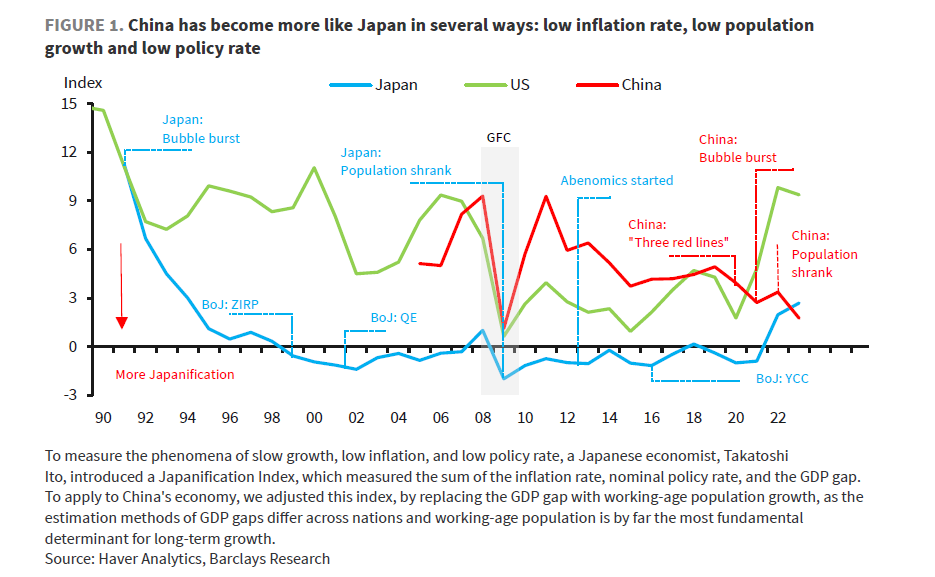

中国の成長鈍化は、1990年代以降の日本経済低迷になぞらえられ、「日本化」と呼ばれる。

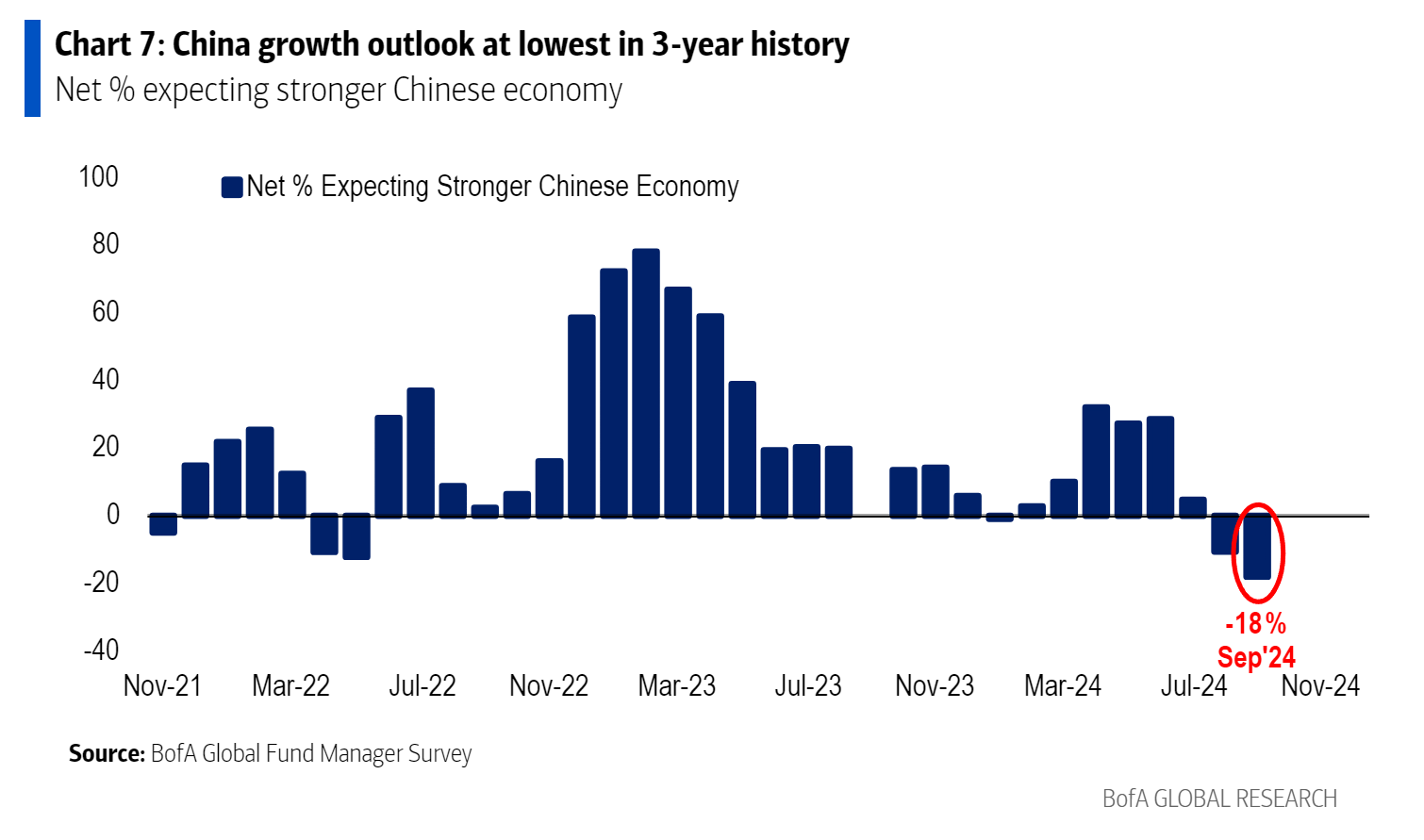

バンク・オブ・アメリカ(BofA)が最近発表したグローバルファンドマネージャー調査では、中国経済の成長に対する見方が過去最悪となり、景気弱含みを予想する回答が差し引き18%に達した。

中国は今、「バランスシート不況」の兆候を全てを備えている。長期にわたるデフレや不動産値下がり、過剰債務などだ。そして、日本と同じように、驚異的な経済成長後に低迷期に突入した。

この泥沼から抜け出すには何が必要だろうか。バークレイズの専門家は、中国は日本よりも深刻な状況に陥る可能性があり、人口減少や住宅問題、一段と深刻な落ち込みなど独自の課題に直面していると指摘している。

住宅セクターが鉄鋼などの素材を含む商品に対する世界需要と結び付いていることは、問題が中国だけで終わらないことを意味している。

実際、国際通貨調査研究所(IIMR)のティム・コンドン氏は、世界経済を展望していく上で、中国の金融システムが抱える困難な状況を解決することが不可欠と考えている。

家計債務

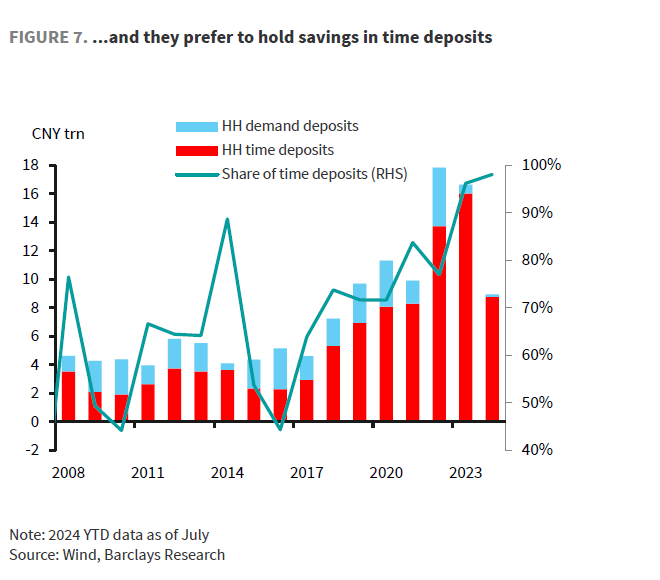

膨らみ過ぎた家計のバランスシートが、中国経済の好転を妨げている恐れがある。家計債務は過去10年間で2倍以上に増え、2021年には可処分所得の143%に達した。

そのため、金利が過去最低水準であっても意味はない。十分な収入がなければ、家計の借り入れ余力は限られている。ロングビュー・エコノミクスのハリー・コルビン氏は、金融政策にはもっとやるべきことがあると論じる。

「金融緩和政策はバランスシート不況には役立たない。足元の政策が失敗している(そしてタイト過ぎる)ことを踏まえると、特に大幅な政策緩和がない状況下で信用サイクルと住宅市場、より広範な経済の悪化が続くはずだ」と同氏は言う。

家計の逃げ場は、容易には見つからないだろう。適切なインセンティブがあれば、家計は過剰な貯蓄を取り崩して消費を増やすことができる。

しかし、バークレイズのデータによれば、その貯蓄のほとんどは定期預金であり、23年には預金全体の96%を占めた。

低金利が長く続く環境が広く予想されていることから、経験則によると、家計は相対的に高い金利を固定するため満期が最長5年程度の預金を好む傾向にある。

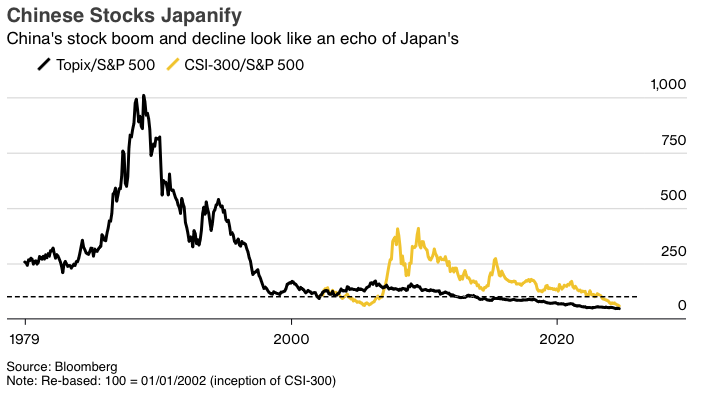

日本経済が低迷から脱するまで約30年かかった。不動産価格の下落により失われた資産価値は9兆ドル(約1290兆円)と推定され、これは中国の株式時価総額の2倍に相当する。

即効性のある解決策はない。日本と米国の経験は民間セクターのレバレッジ(借り入れ)水準を低下させるには少なくとも10年はかかることを示している。忍耐が必要だ。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Don’t Let Fed Noise Drown Out Signal From China: John Authers (抜粋)

This column does not necessarily reflect the opinion of the editorial board or Bloomberg LP and its owners.