- 1月の米雇用者数は13万人増、大幅に予想上回る-株は上昇後に失速

- 米国債は短期債中心に軒並み下落、原油と金は反発

Rita Nazareth

11日の米金融市場では、円が対ドルで上昇幅を拡大した。ドルは予想外に強い米雇用統計を受けて朝方に上昇したものの、午後には軟調に転じた。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1181.87 | -0.65 | -0.05% |

| ドル/円 | ¥153.26 | -¥1.13 | -0.73% |

| ユーロ/ドル | $1.1870 | -$0.0025 | -0.21% |

| 米東部時間 | 16時41分 |

円は対ドルで一時1%余り上昇し、152円56銭を付けた。上昇は3営業日連続。トレーダーによると、アジア時間は流動性の薄さで下げが増幅されていた。

三井住友信託銀行ニューヨークグローバルマーケッツ部の山本威調査役は、円が下げから切り返した動きについて「レートチェックは実弾が入らないので、レートチェックをしたと市場に積極的に伝えないとあまり効果がない。前回は米銀などからそうした声が聞こえてきたが、今回はない」と指摘。「水準的にもレートチェックに入る状況ではないように思う」と述べた。

衆院選後の値動きについて、山本氏は「円サイドは引き続き、高市自民党の圧勝を経て買われている。もともとIMM通貨先物ポジションでも、短期筋は円ショートにしていたようなので、その逆回転が出ているのかなと思っている」と話した。

主要10通貨に対するドルの動きを示すブルームバーグ・ドル・スポット指数は、雇用統計の発表直後に0.3%上昇する場面もあった。

1月の米雇用統計では、雇用者数の伸びが市場予想を大きく上回り、失業率は予想に反して低下した。

非農業部門雇用者数は前月比13万人増加し、失業率は4.3%に低下した。2025年3月までの12カ月間の雇用者数の伸びは、年次改定により月間平均4万9000人増から1万5000人増に下方修正された。

金利スワップ市場は雇用統計の発表後、3月の利下げ確率を5%未満と見込んでいる。

米国株

米国株式相場は前日終値とほぼ変わらず。朝方は雇用統計への反応で主要株価指数が上昇したが、ソフトウエア株に売りが出るなか、勢いを失った。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6941.47 | -0.34 | 0.00% |

| ダウ工業株30種平均 | 50121.40 | -66.74 | -0.13% |

| ナスダック総合指数 | 23066.47 | -36.00 | -0.16% |

短期金利市場では次回利下げ予想が6月から7月にずれ込んだ。景気の強さが企業利益を押し上げるとの期待から、S&P500種採用銘柄のうち、約300社近くの株価が上昇した。大型株のほとんどは値下がり。ソフトウエア大手株を追跡する上場投資信託(ETF)は2.6%安で引けた。

モルガン・スタンレー・ウェルス・マネジメントのエレン・ゼントナー氏は「先週の弱いデータを受けて、市場はきょうの雇用統計で減速を予想していたかもしれないが、実際には労働市場はアクセルを踏み込んだ」と指摘。「きょうのデータは、失業率を押し下げるのに十分な雇用の加速を示している」と述べた。

eToro(イートロ)のブレット・ケンウェル氏は今回の雇用統計によって米連邦公開市場委員会(FOMC)の金利据え置き余地が広がったとしても、投資家にとって歓迎すべき内容だとの見方を示した。

その上で「とはいえ、冷静さを保つことが重要だ。これはあくまで1つのデータに過ぎず、他の統計で最近示された弱さが消えたわけではない。ただ労働市場が実際に安定しつつあるのであれば、それは経済と市場の双方にとって前向きな要素となる」と述べた。

トランプ米大統領はソーシャルメディアへの投稿で、雇用統計を称賛し、米国の金利は世界最低にあるべきだと主張した。

連邦公開市場委員会(FOMC)は昨年末にかけ3回にわたって利下げを実施。失業増加への警戒がその理由だったが、この日の統計でその懸念は緩和された可能性が高い。FOMCは1月会合で金利を据え置き、労働市場に安定化の兆しがあると説明していた。

カンザスシティー連銀のシュミッド総裁は、インフレが高止まりしていることへの懸念を改めて示し、政策金利を「やや景気抑制的な」水準で維持するべきだと指摘した。

ノースライト・アセット・マネジメントのクリス・ザッカレリ氏は、最近の株式市場に見られる神経質なムードについて、労働市場もしくは経済の軟化がリセッション(景気後退)をもたらすとの懸念に起因するとすれば、この日発表された雇用統計はそれを短期的に和らげるはずだと指摘。

「労働市場と景気、企業利益に著しい軟化が見られない限り、市場では今も押し目買いが可能だと確信する」と述べた。

ハートル・キャラハンのブラッド・コンガー氏は「堅調な雇用市場は物色対象が広がる『ブロードニング・トレード』を後押しする。テクノロジー株から、景気循環に敏感な工業株や一般消費財株へのローテーションだ」と指摘した。

トレードステーションのデービッド・ラッセル氏は一方で、「差し迫った景気減速を懸念する人々にとっては朗報だが、利下げの必要性は薄れることになる」と述べた。

ゴールドマン・サックス・アセット・マネジメントのケイ・ヘイグ氏は「経済は引き続き予想を上回るパフォーマンスを見せており、連邦公開市場委員会(FOMC)の関心はインフレ動向に移るだろう」と指摘。「年内にあと2回利下げする余地があるとなお見ているが、13日の消費者物価指数(CPI)が上振れれば、リスクのバランスはタカ派方向に傾く可能性がある」と分析した。

Bライリー・ウェルスのチーフ市場ストラテジスト、アート・ホーガン氏は雇用統計について、雇用者数の改善と労働参加率の上昇、失業率の小幅低下というチェックポイント全てをクリアしたと評価。「まごうことなき良いニュースだ。ソフトウエアアルマゲドンの先週から一転、今週は雇用の絶好調に入ったようだ」と述べた。

個別企業のニュースとしては、クラフト・ハインツは2社への分割計画を停止した。同社は数週間前、食品会社分割の経験を持つスティーブ・カヒレーン氏を新たな最高経営責任者(CEO)として迎えていた。

チャールズ・シュワブのリック・ウースターCEOは、人工知能(AI)は資産運用業界を損なうのではなく、後押しするものだとの見方を示した。ブルームバーグテレビジョンのインタビューに答えた。

資産家ビル・アックマン氏が率いる投資会社パーシング・スクエアは、相当規模のメタ・プラットフォームズ株を取得したと明らかにした。11日の投資家向け資料によると、パーシング・スクエアが取得したメタの持ち分は、昨年末時点でパーシングの運用資本の約10%に相当する。

米国債

米国債相場は軒並み下落。短期物を中心に売りが出た。1月の米雇用統計が予想を上回る強さを見せたことを受けて、年内の利下げ観測が後退した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.81% | 2.6 | 0.55% |

| 米10年債利回り | 4.17% | 2.8 | 0.67% |

| 米2年債利回り | 3.51% | 5.8 | 1.68% |

| 米東部時間 | 16時41分 |

金融政策の変化に特に敏感に反応する2年債利回りは、一時9.5ベーシスポイント(bp、1bp=0.01%)上昇し3.55%を付けた。10年債利回りは朝方、一時4.2%を上回った。午後に行われた10年債入札(420億ドル)では、需要が期待に満たなかった。

ここ最近相次いだ弱いデータを踏まえ、労働市場に関しても弱い内容が予想されていた。トランプ政権からも今週、雇用者数の伸び減速を示唆する発言が相次いでいたため、予想を上回る強いデータは市場の意表を突いた。次回利下げのタイミングは従来予想の6月から、7月に後ずれした。いずれの場合もパウエル氏が連邦準備制度理事会(FRB)議長を退任する後になる。

ナティクシス・ノース・アメリカの米金利戦略責任者、ジョン・ブリッグス氏は「市場は弱い数字を予想していたが、結果はその逆だった」と指摘。「市場の利下げ織り込みは後退している。FRBが労働市場を重視していることを踏まえれば、当然の流れだろう」と述べた。

TDセキュリティーズの米国金利戦略責任者、ジェナディー・ゴールドバーグ氏は雇用統計について「FRBが当面、利下げを急がないことを示唆している」と指摘。一方で、「今回の強い結果は、今年の利下げがなくなるのではなく、先送りを意味するものであり、市場が年内利下げの可能性を全て排除するのは難しいだろう」と語った。

同氏によれば、10年債利回りは4.10から4.30%のレンジにとどまる見通しだ。

米国債市場は今週に入り上昇基調にあった。9日には国家経済会議(NEC)のハセット委員長が、米雇用者数の伸びは今後数カ月に鈍化する可能性があるとの見方を示した。また10日発表の小売売上高統計が予想に届かなかったことで、国債への買いが膨らんでいた。

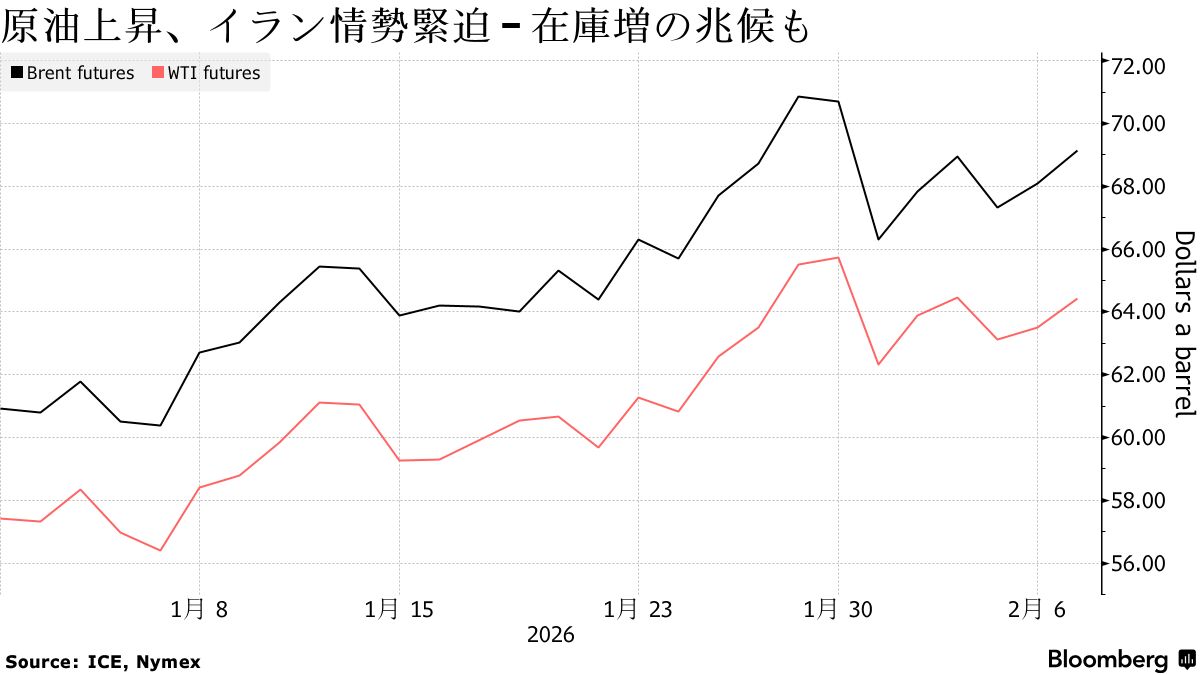

原油

ニューヨーク原油相場は反発。供給過剰への懸念はあるものの、中東情勢の緊迫化が意識された。

米紙ウォールストリート・ジャーナル(WSJ)は、米国がイラン産原油を積載したタンカーの拿捕(だほ)を検討していると米当局者の話を基に報じた。アクシオスはこれより先、イランの核開発プログラムを巡る協議が決裂すれば、米軍の空母打撃群が同地域に派遣される可能性があると伝えていた。

バンク・オブ・アメリカ(BofA)グローバル・リサーチのコモディティー調査責任者フランシスコ・ブランチ氏は、「足元では原油相場およびコモディティー市場全体が、3つの要因に左右されている。地政学と貿易、テクノロジーだ」とブルームバーグテレビジョンで指摘。「間違いなく現時点では、地政学が主な原動力となり、原油価格を今年のレンジ上限近くに押し上げている」と述べた。

一方、米エネルギー情報局(EIA)によると、米原油在庫は850万バレル増加し、バレルベースでは2025年1月以来の大幅増となった。ただ、前日に業界団体が示していた1340万バレル増の予想は下回った。イラン情勢に投資家の関心が集中する中、全体的な相場の反応は限定的だった。

ニューヨーク商業取引所(NYMEX)のウエスト・テキサス・インターミディエート(WTI)先物3月限は、前日比67セント(1.1%)高の1バレル=64.63ドルで終了。ロンドンICEの北海ブレント4月限は60セント(0.9%)上昇の69.40ドル。

金

金スポット相場は反発。米雇用統計が市場予想を上回り、目先の米金利据え置き観測が強まる中、一時は下げに転じる場面もあったが、持ち直した。金利が高水準で維持されれば、利回りを生まない金にとってはマイナスとなる。

この日はドルが下げたことなどが、金への追い風となった。また、銀を中心に貴金属全般が堅調に推移。銀スポットは一時6.8%高となった。銀価格は業界団体が来年にかけて投資需要の拡大と産業需要の減速を見込んでいると指摘したことを受けて、ボラティリティーの高い展開が続いた。

金スポット価格はニューヨーク時間午後2時39分現在、前日比60.51ドル(1.2%)高の1オンス=5085.96ドル。ニューヨーク商品取引所(COMEX)の金先物4月限は67.50ドル(1.3%)高の5098.50ドルで引けた。

原題:Treasuries Fall as Strong Jobs Curb Fed-Cut Bets: Markets Wrap(抜粋)

原題:Dollar Up, Lifted by Solid Payrolls; Yen Outshines: Inside G-10(抜粋)

原題:Treasuries Slide as Strong US Labor Data Resets Fed-Cut Bets (5)(抜粋)

原題:Oil Rises as Iran Tensions Overshadow Concern About Supply Glut(抜粋)

原題:Silver Jumps Above $85 an Ounce as Traders Weigh Market Balance(抜粋)