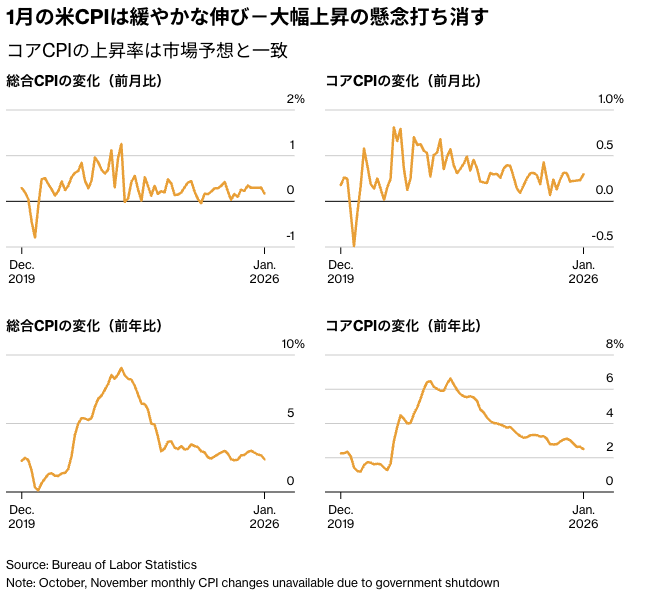

- 1月総合CPIは前月比0.2%上昇、7月以来の低い伸び-前年比2.4%上昇

- 市場ではFOMCが年内に3回利下げするとの予想が強まった

1月の米消費者物価指数(CPI)は、前月比で緩やかな伸びにとどまった。市場には大幅に加速するとの見方も一部にあったが、それを打ち消す格好となり、米連邦公開市場委員会(FOMC)による追加利下げ観測が強まった。

| キーポイント |

|---|

| 総合CPIは前月比0.2%上昇-昨年7月以来の低い伸び エネルギーコストの低下が全体の伸びを抑制 市場予想0.3%上昇 前年同月比では2.4%上昇-予想2.5%上昇 コアCPIは前月比0.3%上昇-市場予想と一致 前月は0.2%上昇 前年同月比では2.5%上昇-2021年以来の低い伸び |

企業は年初に価格を引き上げる傾向があることから、1月のインフレ指標は近年強い数字となり、予想を上回ることも多かった。そうした背景から、多くのエコノミストはコアCPIがさらに大きく上振れる可能性を指摘していたほか、企業が関税関連コストを一段と消費者に転嫁するとの見方も出ていた。

CPI統計を受け、市場ではFOMCが年内に3回利下げするとの予想が強まった。

関連記事:年内3回の米利下げ確率50%に上昇、CPI総合指数下振れで-金利低下

CPIの発表後、米国株は小幅高。一時は上げ下げを繰り返す展開となった。米国債利回りは低下。ドル・円相場は1ドル=152円台後半から153円台前半で推移した。

労働市場に安定化の兆しが見られる中、米連邦準備制度理事会(FRB)当局者は追加利下げに踏み切る前に、インフレ面でのさらなる進展を望んでいると考えられる。

ウェルズ・ファーゴのエコノミストらはリポートで、「総じて、今回の統計は前向きな内容だった」と指摘。「関税による価格上昇はデータにまだ完全には反映されていない可能性が高いが、この価格押し上げ要因は始まりよりも終わりに近づいている」と述べた。

コアCPIの伸び加速は、航空運賃やパーソナルケア関連商品、娯楽用品、通信などでの上昇拡大を反映した。一方、中古車・トラックや自動車保険の価格は1月に下落した。

日常的な支出負担軽減

電気料金は低下し、ガソリン価格も約1年ぶりの大幅下落となったことで、日常的な支出の負担は一部軽減された。食品価格は7月以来の小幅な伸びにとどまった。

ブルームバーグ・エコノミクスのエコノミスト、アナ・ウォン氏とトロイ・デュリー氏は「仮に1月のCPIが強い内容だったとしても、それを額面通りに受け取るべきではないと、われわれは注意喚起していただろう。だが今回の統計が例年の1月に比べてかなり落ち着いていたというのは、一定のシグナルだといえる」と指摘。

その上で、「今後数カ月はディスインフレ圧力が優勢になるとみており、FOMCは今年、100ベーシスポイント(bp、1bp=0.01%)の利下げを行うと予想している」とリポートに記した。

エネルギーを除くサービス価格は0.4%上昇と、7月以来の大きな伸び。航空運賃は2022年半ば以来の大幅上昇となり、自動車レンタルや駐車料金などの伸びも目立った。FRBが注目する住宅とエネルギーを除くサービス業の価格指数は、1年ぶりの大幅な伸びとなった。

食品とエネルギーを除く財の価格は、2カ月連続で横ばいとなった。中古車価格は2年ぶりの大幅下落となり、新車価格は小幅な上昇にとどまった。一方、中古車を除くコアの財価格は約3年ぶりの大きな伸びとなった。

近年におけるインフレの主因の一つは、サービス分野の最大項目である住宅コストだ。住居費は前月比0.2%上昇と、9月以来の小幅な伸びだった。主要な住宅関連指標は落ち着いた動きを示し、ホテル宿泊費は下落した。

FRBは賃金の伸びにも注目している。経済の主な原動力である個人消費の見通しを占う材料になるためだ。13日に発表された別の統計では、インフレ調整後の実質平均時給は前年比1.2%上昇した。

インフレ調整後の実質平均週給は前年比1.9%上昇に加速し、約5年ぶりの高い伸びとなった。

今回のCPI統計では、労働統計局が新たな季節調整係数を導入し、過去5年分のデータが改定の対象となった。また、CPIを構成する各項目のウエートも見直された。

統計の詳細は表をご覧ください。

原題:US Inflation Comes in Relatively Tame, Defying Fears of Jump (2)(抜粋)