来年は力強い景気回復と物価の落ち着き、緊急時の金融政策環境からの脱却を予想する専門家がほとんどで、ブルームバーグ・エコノミクスのエコノミストらも同様だ。しかし、この予想を狂わせる要素はふんだんにある。新型コロナウイルスのオミクロン変異株にはじまり、根強いインフレ、米政策金利の引き上げ、中国恒大集団の問題、台湾情勢、新興国市場の急落、中東での食品価格上昇などだ。

当然ながら、予想よりうまく行くというリスクもあるだろう。政府は財政投入による支援を続けるかもしれない。中国の5カ年計画が投資に活気を呼び起こす可能性もある。コロナ禍で積み上がった貯蓄が解き放たれ、世界的な消費ブームが沸き起こるかもしれない。

世界経済のリスクをモデル化する新たなツール、SHOK<GO>を使って、来年の世界経済にストレステストを実施してみた。

The Biggest Risks to the Global Economy in 2022

2022年の経済リスクについて語るサマーズ元米財務長官

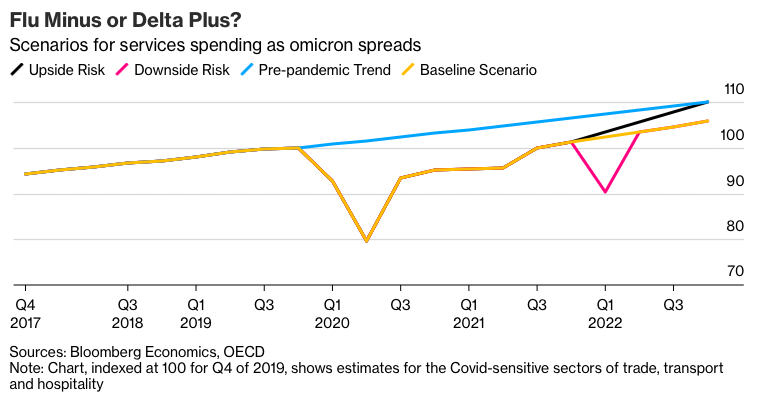

オミクロン株とロックダウン

オミクロン株については未知の部分が多いが、現時点では、従来の変異株より感染力が強い一方で毒性は弱いと考えられる。その場合はコロナ禍前の世界に戻る追い風となり、サービス支出が増えると予想される。その半面、ロックダウン(都市封鎖)などの行動制限が講じられれば、スポーツジムやレストランの利用が控えられる一方で、物品の購入は増えるだろう。こうした支出のリバランスは世界経済の成長率を5.1%に引き上げる可能性がある。ブルームバーグ・エコノミクスの基本シナリオは4.7%成長だ。

そんな幸運が訪れるとは限らない。感染力も毒性も強い変異株が出現すれば、経済の足を引っ張るだろう。すでに英国が動き始めたように、今年最も厳しかった行動制限を3カ月導入するだけで、来年の経済成長は4.2%に減速し得る。

このシナリオは需要が弱まり、サプライチェーンの問題は解消されず、労働参加率は低い水準が続き、物流の目詰まりが悪化するというものだ。実際のところ、中国が世界に誇る大型港湾都市の寧波は今月、新たなロックダウンに入った。

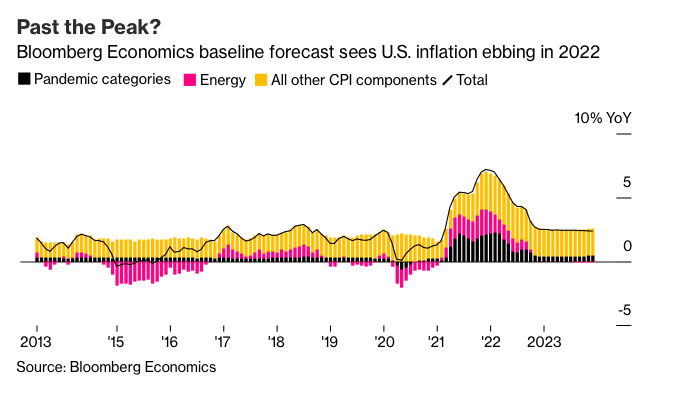

インフレの脅威

2021年初めには、米国のインフレ率は2%で年末を迎えると予想されていた。それが実際には7%近くまで上昇。そして来年も目標水準に近いインフレを予想する声がコンセンサスとなっており、大外れを繰り返す可能性がある。

インフレ要因はオミクロン株に限らない。すでに米国で急ピッチで上昇する賃金は、さらに跳ね上がる可能性がある。ロシアとウクライナの緊張が天然ガス価格を急騰させる恐れもある。気候変動で自然災害が増えれば、食品の値上がりには歯止めがかからないだろう。

すべてのリスクが同じ方向を向いているわけではない。新たな感染の波が押し寄せれば、原油価格の押し下げ要因になる。その場合を計算に入れてもスタグフレーション的な衝撃が広がりかねず、米連邦準備制度理事会(FRB)など中央銀行は難しいかじ取りを余儀なくされる。

米利上げが導く先

米連邦公開市場委員会(FOMC)の金融引き締めが市場に及ぼす衝撃は、2013年のテーパータントラムから18年の株式相場急落に至るまで記憶に新しい。

今回はこれに加えて、すでに上昇している資産価格というリスクがある。S&P500種株価指数はバブルの領域に近く、家賃と比較した住宅価格の上昇加速は、07年のサブプライム危機以来で最大の住宅市場リスクを示唆している。

FOMCが来年に政策金利を3回引き上げ、最終的に2.5%に到達するまで継続する姿勢を示した場合、米国債利回りは上昇し、社債とのスプレッドは拡大するとブルームバーグ・エコノミクスのモデルは示している。そうなれば、米経済は23年初頭にリセッション(景気後退)に陥ることになる。

新興国市場へのダメージ

米利上げは新興国市場の着陸事故を意味しかねない。米利上げはドルを押し上げることが多く、新興国・地域からは資金が流出し、通貨危機に発展することもある。

ダメージの程度は各国・地域で異なり、13年と18年はアルゼンチンと南アフリカ共和国、トルコが特に苦しんだ。ブルームバーグ・エコノミクスの分析に基づけば、来年はこれにブラジルとエジプトを加えた5カ国「BEAST」が高リスク国となるだろう。

中国に訪れる試練

中国経済は今年7-9月(第3四半期)に失速した。中国恒大集団の債務危機が深刻化したほか、新型コロナ対策のロックダウン再導入、エネルギー不足が同国の経済成長を年率0.8%に押し下げた。これまで当然視されていた6%を大きく下回る。

エネルギー不足は来年に緩和するとしても、他の問題はそう行かないかもしれない。オミクロン株が少しでも広がれば、ゼロ感染を目指す中国政府の戦略はロックダウンを意味する。中国経済の約25%を占める不動産セクターは、需要低迷と資金難に圧迫されてさらに下降の一途をたどりかねない。

ブルームバーグ・エコノミクスの基本シナリオでは、来年の中国経済は5.7%成長が見込まれる。3%成長に減速すれば、世界中に影響が波及し、商品輸出企業は買い手を失い、FOMCの計画にも狂いが生じかねない。そうなれば15年の中国株急落時と似た状況が再来することになる。

欧州の政治的混乱

欧州統合を支持する指導者の結束と、政府の借り入れコストを抑制する欧州中央銀行(ECB)の積極的行動により、欧州はコロナ危機を何とかしのいできた。その両方が今後1年で弱まる可能性がある。

1月のイタリア大統領選は不安定な同国の連立政権を揺るがしかねない。フランスでは4月に大統領選の第1回投票が行われるが、現職マクロン大統領が右派からの挑戦を受けている。ユーロ圏の主要国でユーロ懐疑派が勢いを増せば、欧州債券市場は動揺し、ECBが政策対応で必要とする政治的支援も失われる恐れがある。

約10年前の欧州債務危機時と同様、国債利回り格差は300ベーシスポイント(bp、1bp=0.01%)拡大するかもしれない。ブルームバーグ・エコノミクスのモデルによると、そうしたシナリオでは経済生産が2022年末までに4%余り下押しされ、経済がリセッションに陥るユーロ圏は存続への不安も再燃しかねない。

ブレグジットの影響顕在化

北アイルランド議定書(プロトコル)を巡る英国と欧州連合(EU)の交渉は来年にもつれ込み、前途多難が予想される。交渉が決裂すればどうなるだろうか。英国のEU離脱(ブレグジット)を巡るこれまでの騒動を踏まえれば、企業の投資が抑制され、通貨ポンドが弱くなり、インフレが高進して実質所得が圧迫されることになる。

全面的な貿易戦争となれば、関税引き上げや輸送の停滞で物価は一段と上昇するかもしれない。

財政政策の行方

各国・地域政府はパンデミックの下、労働者や企業の支援に大規模な財政支援を行ってきた。しかし今、その多くは歳出を絞ろうとしている。UBSの推計によると、2022年の公共支出の削減額は世界GDPの約2.5%に相当し、08年の金融危機後に経済回復を遅らせた緊縮財政に比べて約5倍の規模となる。

いくつかの例外はある。日本政府は再び過去最大規模の刺激策を打ち出し、長らく財布のひもを固く締めてきた中国当局も景気支援策へのシフトを示唆している。

経済対策は財政支出55.7兆円と過去最大、岸田首相「十分な規模」(1)

中国は安定重視にシフト、成長減速にも対応へ-中央経済工作会議 (1)

ブルッキングス研究所によると、米国の財政政策は21年第2四半期に景気を加速させる方向から減速させる方向にシフトした。これは来年も続く方向にあるが、バイデン大統領が掲げるクリーンエネルギー投資計画などが議会を通過すれば、その影響は限定的になるとみられる。

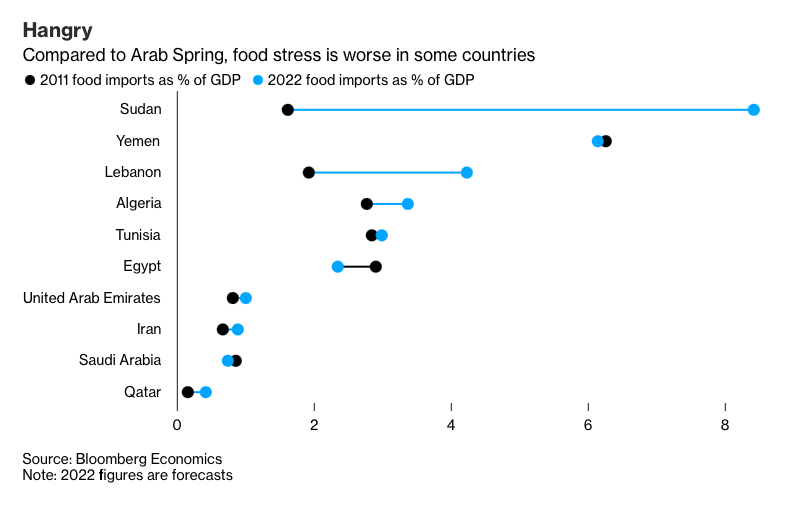

食品価格と社会不安

歴史的に飢えは社会不安の要因になってきた。コロナ禍と悪天候の組み合わせが世界の食品価格を歴史的水準近くに押し上げ、来年も高止まりが続く可能性がある。

2011年の食料価格危機は、中東・北アフリカで「アラブの春」など市民の抗議活動につながり、同地域の多くは今なおその影響が残っている。

スーダンとイエメン、レバノンではすでに圧力が高まっており、少なくとも11年当時と同程度の不安定な状況に陥っているように見える。一部は当時より深刻さが増しており、エジプトも多少ましという程度にすぎない。

民衆蜂起が局所的な出来事にとどまることは極めて少ない。広範な地域の不安定化は現実的なリスクだ。

政治と地政学的リスク

中国と台湾の間で事態がエスカレートすれば、米国を含む世界の大国も引きずり込まれる恐れがある。

最悪のシナリオは超大国同士の戦争だ。そこまで至らずとも、世界の2大経済大国である米中間の制裁合戦や、スマートフォンから自動車まで世界の製造業に欠かせない台湾の半導体生産が崩壊するシナリオは想定され得る。

このほか10月には、パンデミックによる混乱や経済低迷にあえぐブラジルで大統領選が予定されている。多くの波乱がありそうだが、財政規律の強化を訴える候補が勝利すれば、通貨レアルにはいくらか救いとなるかもしれない。

トルコでは通貨リラが低迷する中、2023年に予定される選挙を来年に前倒しするよう野党勢力が求めている。リラ低迷はエルドアン大統領独特の型破りな経済政策に主な原因があるとの批判が出ている。

良い方向に向かう可能性も

すべてのリスクが下向きという訳ではない。例えば、米財政政策は現在想定されているよりも拡張的に推移し、経済を「財政の崖」の瀬戸際から遠ざけ、成長を促進する可能性もある。

パンデミック対応の景気刺激策や厳しい行動制限による節約で、世界の家計には潤沢な余剰貯蓄がある。これが予想以上に速いペースで消費に回れば、成長は加速するだろう。

予想モデル

SHOK <GO>は米国とユーロ圏、英国の各経済のモデルセットを提供しており、このデータはショックが発生した際の需要とインフレ、為替レート、金利の相互作用を示しています。記事内で言及された各シナリオにおける結果は以下のリンクでご確認いただけます。

- 米スタグフレーション

- 米利上げがきっかけとなる市場低迷

- 米支出急増

- ユーロ圏メルトダウン

- ユーロ圏の支出急増

- ハードブレグジット

原題:What Could Possibly Go Wrong? Biggest Economic Risks for 2022(抜粋)