-

イールドカーブのフラット化や新興国市場の急落は20年前の再現か

-

レバレッジ解消でナスダック6000、30年利回り2.5%、ドル指数90も

米銀バンク・オブ・アメリカ(BofA)は今の市場の傾向について、1998年との不吉な類似点があると考えている。

BofAによれば、ドル高の下での新興国市場の相場急落、米国の成長軌道への楽観を背景とするテクノロジー株の値上がりという2つの要素は、20年前のような「ひどい年」の構成要因になるかもしれない。

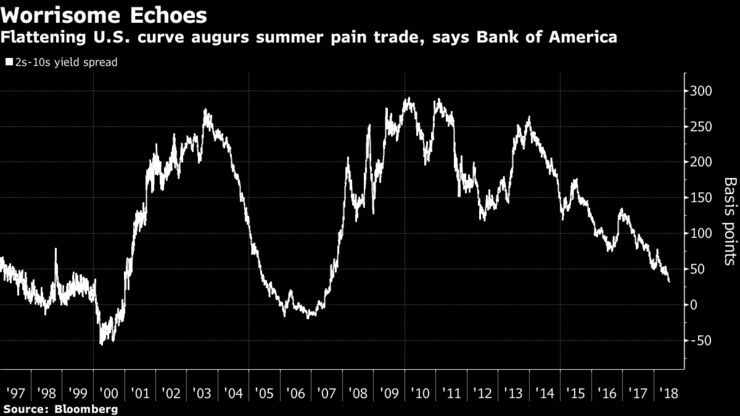

マイケル・ハートネット氏を中心とするBofAのストラテジストらは「米国とのデカップリング(分断)、イールドカーブのフラット化、新興国市場の急落、これらは全て20年前の再現だ」との見方を示した。

97年のタイ・バーツ暴落を発端とし、アジアの局地的な通貨危機と考えられた現象は、たちまち他の新興国市場に波及。98年にはロシアのデフォルト(債務不履行)を招き、同国に多額の投資を行っていた米国のヘッジファンド運営会社ロング・ターム・キャピタル・マネジメント(LTCM)の破綻につながった。

ハートネット氏らのチームは、90年代初めの金融政策の引き締めが、98年までの3年間で最大25%のドル相場上昇をもたらし、同年6月には逆イールド(長短金利差逆転)が発生したと分析した。一見したところ、今も同じような引き締めサイクルにあり、2年債と10年債との利回り格差は現在のサイクルで最も縮小している。

ストラテジストらは「2018年のレバレッジ解消に伴うペイントレード(痛みを伴う取引)は、ナスダック総合指数の6000への下落、30年米国債利回りの2.5%への低下、ドル指数の90への下げを意味する。石油と銀行、イールドカーブが、1998年の再現を想定し、われわれが選好する夏のテーマだ」と指摘した。