ソフトバンクグループが米ハイテク株に賭けるオプションを使い数十億ドルの含み益を得ているとの報道は、同社が株価上昇の原動力になった可能性を巡る臆測をかき立てているが、誰もがそう確信しているわけではない。

ヘッジファンドのQVRアドバイザーズのベン・アイフェルト最高投資責任者によれば、ソフトバンクGなどの大口投資家が追求するような戦略が株式市場のボラティリティーに与える影響は最小限にとどまることが証拠から示されているという。デリバティブ(金融派生商品)トレーディングデスクのコメントを引用したアイフェルト氏は、本当に影響したのはハイテク株のコールオプション(買う権利)を大量に買っているデイトレーダーだと話した。

同氏の分析は、オプション取引急増の背後にいるのは誰か、それが投資家にとって何を意味するのかについて、株式市場で盛り上がる議論に一石を投じるものだ。英紙フィナンシャル・タイムズ(FT) の週末の報道によると、ソフトバンクGは、過去数カ月間で40億ドル(約4250億円)をハイテク株の株式デリバティブ購入に投じた。

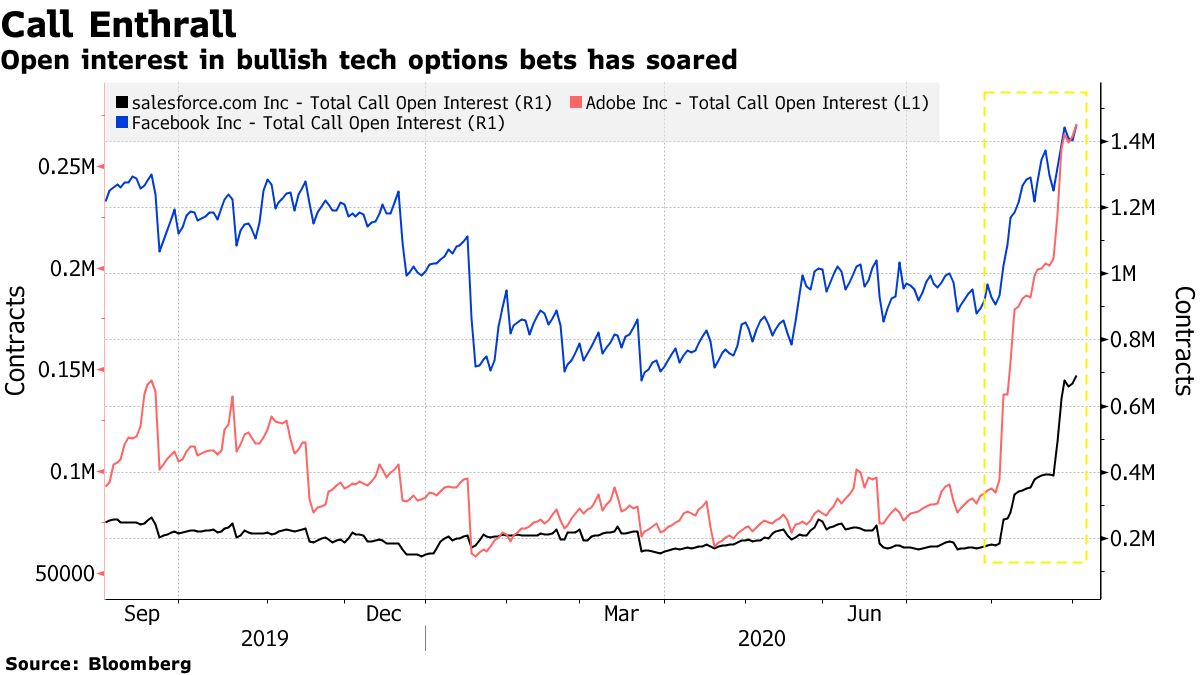

複数のアナリストは、大口投資家の影響力が市場の残りの部分に比べれば依然として小さめだと指摘する。サンダイアル・キャピタルのジェイソン・ゲッフェルト氏が集計したオプション・クリアリング・コープのデータによると、小口投資家は1カ月でコールに400億ドルを支払ったという。

アイフェルト氏によると、小口投資家の影響力の証拠は取引タイプの解析に示されている。個人投資家は通常2週間以内に満期日を迎えるコールオプションを買う。満期日までの期間が短い性質上、マーケットメーカーはヘッジが必要になり、それが株価上昇をあおったという。

対照的に、大口投資家が好む取引では、マーケットメーカーは必ずしもヘッジのため現物株を売買する必要はない。大口投資家は相場上昇で利益を確保しつつリスクも限定する手法であるコールスプレッド買い・現物株売りといった戦略を使う傾向があるという。

アイフェルト氏はツイッターで、「こうした取引自体は、意味のある買い圧力を表すものではなかった」とし、コールスプレッド取引は、S&P500種株価指数と予想変動率の指標であるシカゴ・オプション取引所(CBOE)ボラティリティー指数(VIX)が同時に上昇するという奇妙な現象に寄与したと付け加えた。

原題:Nasdaq Whale Theory for Tech Stock Surge Is Stirring Doubts(抜粋)