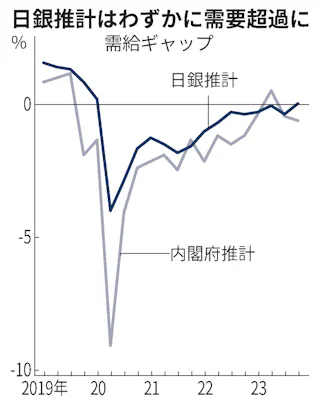

日銀は3日、日本経済の需要と供給力の差を示す「需給ギャップ」が2023年10〜12月期にプラス0.02%だったとの推計を発表した。プラス0.16%だった20年1〜3月期以来、15四半期ぶりにプラスに転じた。

日銀は3月にマイナス金利を解除して17年ぶりの利上げを決めた。需給ギャップ改善は日銀が目指す「賃金と物価の好循環」を後押しする材料となりそうだ。

需給ギャップは一般にプラス(需要超過)だと物価には上昇圧力が働きやすい。反対にマイナスだと物価が下がりデフレに陥りやすいとされる。日本では新型コロナウイルスの感染拡大で経済活動が制約された20年からマイナスが続いてきた。

日銀は、生産機械の稼働率などから算出する資本投入ギャップと、労働時間や労働者数の増減などから算出する労働投入ギャップの合計からの積み上げで需給ギャップを推計している。

今回のプラス転換は人手不足や自動車などの生産改善が寄与したと考えられる。労働投入ギャップはプラス0.25%と7〜9月(0.21%)から需要超過幅を拡大した。資本投入ギャップも7〜9月のマイナス0.57%から縮小しマイナス0.23%だった。大和総研の久後翔太郎氏は「景気回復がゆるやかに続いていることが見て取れる結果だ」と話す。

ただ、明確な需要超過とまでは言えない可能性がある。内閣府も別の手法で需給ギャップを推計しているが、同じ23年10〜12月はマイナス0.6%と2期連続のマイナスだった。

推計誤差が大きいため、政策判断の根拠にしづらいとの声も根強い。日銀関係者は「(需給ギャップは)プラスかマイナスかで世界が変わるような話ではない」と強調する。日銀は需給ギャップがマイナス圏でも「改善傾向をたどっている」と評価し、マイナス金利解除に踏み切った。

とはいえ、需給ギャップの改善は経済の上向きの動きを示していることは間違いない。政府はデフレ脱却を判断する指標の一つとしており、SMBC日興証券の丸山義正氏は「プラス転換は物価上昇率を押し上げる効果があり、日銀が4月末にまとめる物価見通しを上方修正する補強材料になった」とみる。

24年1〜3月期の需給ギャップは自動車の品質不正による出荷停止などの一時的な要因で再びマイナスに陥る可能性がある。市場は日銀による追加利上げの有無に注目しており、丸山氏は「追加利上げの観点ではプラス圏の持続も重要だ」と指摘する。

【関連記事】