リセッション(景気後退)は不幸な家族のように、一つ一つそれなりの形の苦痛を伴う。

米国の次のリセッションでもそれが裏付けられるだろう。エコノミストの間では、来年末までに起きる可能性が一段と強まっているとの見方が広がっており、次の米国のリセッションは多分緩やかになるだろうが、長引くかもしれないという。

大方の見方では、次の景気後退は2007年ー09年の金融危機や、インフレ率が現状ほど高かった1980年代に見られたものに比べて苦痛はかなり少ない。米経済は過去のそうした時期ほど不調ではないためだという。

America’s Post-WWII Recessions

次の景気後退は緩やかになり得るが、1990年から91年と2001年の8カ月という短いケースよりは長引く可能性がある。高インフレが米金融当局による景気てこ入れの妨げになる可能性があるからだ。

野村証券のシニア米国エコノミスト、ロバート・デント氏は「朗報なのは、どこまで深刻になるかに限度がある点だ」と指摘。「悪いニュースは、長引くだろうということだ」と述べ、約2%の経済収縮が10-12月(第4四半期)に始まり、来年いっぱい続くとの見方を示した。

どんな形の景気後退になろうと、1つ確実に見えることがある。それは実際に起きれば多くの痛みを伴うことだ。第2次世界大戦以降の十数回のリセッションでは、経済は平均で2.5%縮小し、失業率は約3.8ポイント上昇、企業利益は15%程度落ち込んだ。リセッションの平均期間は10カ月だった。

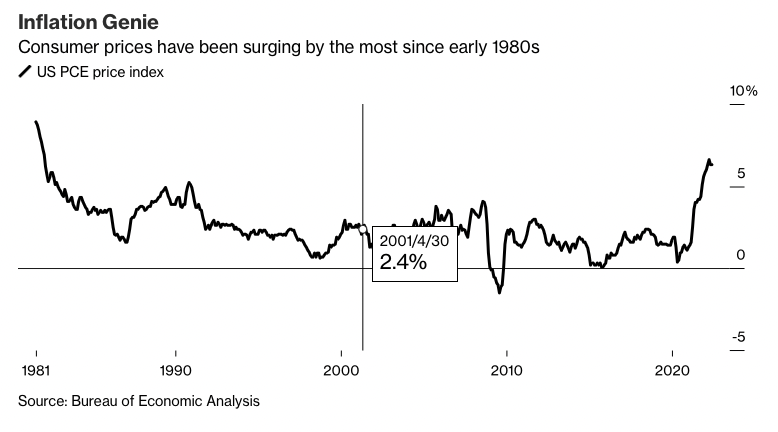

経済の弱さの兆候は増えている。5月の個人消費支出(PCE)はインフレ調整後ベースで今年初の減少となった。米供給管理協会(ISM)が発表した6月の製造業総合景況指数は2年ぶりの低水準だった。JPモルガン・チェースの米国担当チーフエコノミスト、マイケル・フェロリ氏は、年央の成長予測を下方修正し、「リセッションに危険なほど近い」と述べた。

景気後退の深さと長さはインフレの持続性と、米金融当局がそれを許容できる水準に押し下げるため経済にどれだけの痛みを与えることをいとわないかに大きく左右される。

アリアンツの首席経済顧問を務めるモハメド・エラリアン氏は、1970年代のように米金融当局がインフレを退治する前に景気の弱さに反応して政策を緩和するストップ・ゴー・シナリオを心配する。こうした戦略はより深刻な景気後退と格差拡大をお膳立てすることになるとエラリアン氏は言う。ブルームバーグ・オピニオンのコラムニストも務める同氏は昨年、インフレの脅威を軽視して米金融当局が大失敗すると警告していた。

約40年前に起きたように、国内総生産(GDP)の縮小は、消費者物価高騰の抑制を目指す米金融当局の行動が要因になるだろう。当局が重視するインフレ指標は目標とする2%の3倍強の水準にある。だが、その結果は、失業率が2桁に上昇した1980年代初期や2007-09年の金融危機時ほど悪くならないと予想する十分な理由がある。

ゴールドマン・サックス・グループのチーフエコノミスト、ジャン・ハッチウス氏が言及した通り、インフレ率は1979年にポール・ボルカー氏が米連邦準備制度理事会(FRB)議長に就任した当時ほど経済や米国民の心理に定着していない。このため、今のFRBは当時ほど大幅な景気の落ち込みをインフレ率の押し下げで必要としないだろう。

さらに、消費者や銀行、住宅市場は2007ー09年の景気後退前に比べて、経済混乱に耐える態勢が整っている。ドイチェ・バンク・セキュリティーズの米国担当チーフエコノミスト、 マシュー・ルゼッティ氏は「民間部門のバランスシートは良好な状態にある」と述べ、金融危機の前に「目にしたほどのレバレッジは見られない」と指摘した。

FRBのデータによれば、家計の債務は政府の補助金などに支えられ1-3月(第1四半期)に可処分所得に対する割合が9.5%程度と、07年の遅い時期の13.2%を大幅に下回った。一方の銀行は、FRBのストレステスト(健全性審査)を通過し、失業率の急上昇や不動産価格および株価の急落が重なるひどい状況を乗り越える上で必要な資本を保有していることが示されている。

住宅市場は最近、住宅ローン金利の上昇で痛手を受けているものの、投機的な建設ブームで供給過剰になった06ー07年よりも状況は良い。ファニーメイ(連邦住宅抵当金庫)のチーフエコノミスト、ダグ・ダンカン氏によれば、米国では「現時点の人口動態が示唆する水準」に約200万戸不足しているという。

労働市場では、ベビーブーマー世代の引退や移民流入の遅れなどで基調的に人手不足状態にあるため、景気後退でも企業は人員削減に慎重になる可能性が高い。

しかし、一部のエコノミストは、高インフレが根強く続いてFRBが景気支援に回らなければ、次のリセッションは長引くとみる。その可能性は当局も示唆しており、パウエルFRB議長は先週の中央銀行関係者の会合で、物価安定の回復に失敗することは米経済をリセッションに陥らせることよりも「大きな過ちだろう」と述べている。

原題:Long, Moderate and Painful: What Next US Recession May Look Like(抜粋)