Rita Nazareth

- 円は一時152円台に接近、日本は前日に為替介入実施した可能性

- 米国債利回り低下、FOMC後の下げ拡大-市場は雇用統計に注目

2日の外国為替市場で円相場は1ドル=153円台に上昇。為替介入への警戒が続く中、買いが優勢となり、一時は152円台が目前に迫った。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1254.53 | -9.40 | -0.74% |

| ドル/円 | ¥153.64 | -¥0.93 | -0.60% |

| ユーロ/ドル | $1.0726 | $0.0014 | 0.13% |

| 米東部時間 | 16時51分 |

前日の米連邦公開市場委員会(FOMC)会合を受けて米国債利回りが低下し、株価は上昇する中、ドルは下落。ドル指数は今年に入って最大の下げを記録した。

日本銀行の黒田東彦前総裁は2日、円相場の下落は「一時的なものに過ぎない」との見方を示し、円安は日本の多国籍企業の利益を押し上げるのに寄与してきたとの見解を示した。

ニューヨークのジャパンソサエティーで開催されたビジネス・政策フォーラムでの質疑応答で黒田氏は「もし円安が一時的なものであるならば、異なる意見もあるだろうが私自身はそう考えており、その場合、現在の日本の株価は一時的な円安によって多少膨らんでいる」と述べた。

黒田前日銀総裁、円安は「一時的なものに過ぎない」

日本当局は円安に歯止めをかけようとしているが、円相場は165円まで下落する可能性があると、RBCキャピタル・マーケッツのアジア外為戦略責任者アルビン・タン氏(シンガポール在勤)は予想。「介入は米国などとの協調が見られない限り、それだけでは効果がないだろう」と語った。投資家は年内にドル・円をさらに上昇させ、再び160円を突破して165円程度まで押し上げる可能性が高いと同氏は付け加えた。

円は1986年以来の低水準に落ち込む可能性、1ドル=165円も-RBC

円が一時153円台へ急伸した前日の市場で、日本の通貨当局は円買い介入を行っていた可能性が高い。日銀が2日公表した7日の当座預金増減要因の予想値と市場の推計値に大きな開きがあり、介入が要因とみられる。

日本は約3.5兆円の為替介入実施した可能性、日銀当座預金見通し示唆

米株式相場は上昇。大手テクノロジー銘柄が買われ、S&P500種株価指数は3営業日ぶりに値上がりした。市場は3日に発表される4月の米雇用統計に備えている。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5064.20 | 45.81 | 0.91% |

| ダウ工業株30種平均 | 38225.66 | 322.37 | 0.85% |

| ナスダック総合指数 | 15840.96 | 235.48 | 1.51% |

ハイテク銘柄中心のナスダック100指数は1.3%高。エヌビディアを中心に半導体メーカーが堅調だった。前日に明るい業績見通しを示したクアルコムは急伸。一方、決算が期待外れの内容となったイーベイは下落した。

通常取引時間終了後の時間外取引では、アップルが上昇。引け後に発表した決算で、売上高が警戒していたほどの減少とはならなかった。予想を上回る中国の需要に支えられた。

この日公表された1-3月(第1四半期)の米労働生産性指数は伸びが減速し、単位労働コストは1年ぶりの大幅な伸びを示した。インフレ高止まりのリスクが大きくなる可能性がある。4月の雇用統計では、非農業部門雇用者数が24万人増の予想。実際にそうなれば、昨年11月以来の小幅な伸びとなる。

米連邦公開市場委員会(FOMC)は前日、政策金利を5.25-5.5%で据え置くことを決定。パウエル連邦準備制度理事会(FRB)議長は会合後の記者会見で、次の行動が利上げになる可能性は低いと述べた。

モルガン・スタンレー傘下Eトレード・ファイナンシャルのクリス・ラーキン氏は「FOMCは利上げの可能性をほぼ排除したように見えるが、同時に金利を『より高く、より長く』維持する意向も明確に示した」と指摘。「景気が1-3月(第1四半期)ほどには過熱していないことを示唆するデータが、市場で渇望されるだろう」と述べた。

22Vリサーチが実施した調査によると、3日公表の雇用統計が「リスクオン」のイベントになるとみている投資家は全体の30%。27%は「リスクオフ」、43%は「まちまち、ないしは極めてわずかな」反応になると回答した。同統計の中身では、平均時給に投資家が最も注目していることも示された。

バンク・オブ・アメリカ(BofA)のサビタ・スブラマニアン氏は、米利下げがなくても、底堅い景気が米国株の強気相場を持続させるだろうとブルームバーグテレビジョンで指摘。「ソフトランディングは達成されるだろう。まずまずの市場環境の中、これまでよりも好ましい成長が見込まれ、金利は高めでインフレも若干高めとなるだろう」と話した。

米国債は上昇。前日のFOMC会合後の動きが続き、利回りは下げ幅を拡大した。10年債利回りは一時6ベーシスポイント(bp、1bp=0.01%)低下の4.57%を付けた。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.73% | -2.1 | -0.44% |

| 米10年債利回り | 4.58% | -4.9 | -1.07% |

| 米2年債利回り | 4.87% | -8.8 | -1.76% |

| 米東部時間 | 16時52分 |

TDセキュリティーズのオスカー・ムニョス、ジェナディー・ゴールドバーグ両氏は「投資家が一段とタカ派に転じているため、市場は強いデータよりも弱いデータに反応する可能性が高い」と指摘。「しかし、最近相次いでいる予想を上回る経済指標は長続きしないだろう。期待値の上方修正が続いているためだ」と話した。

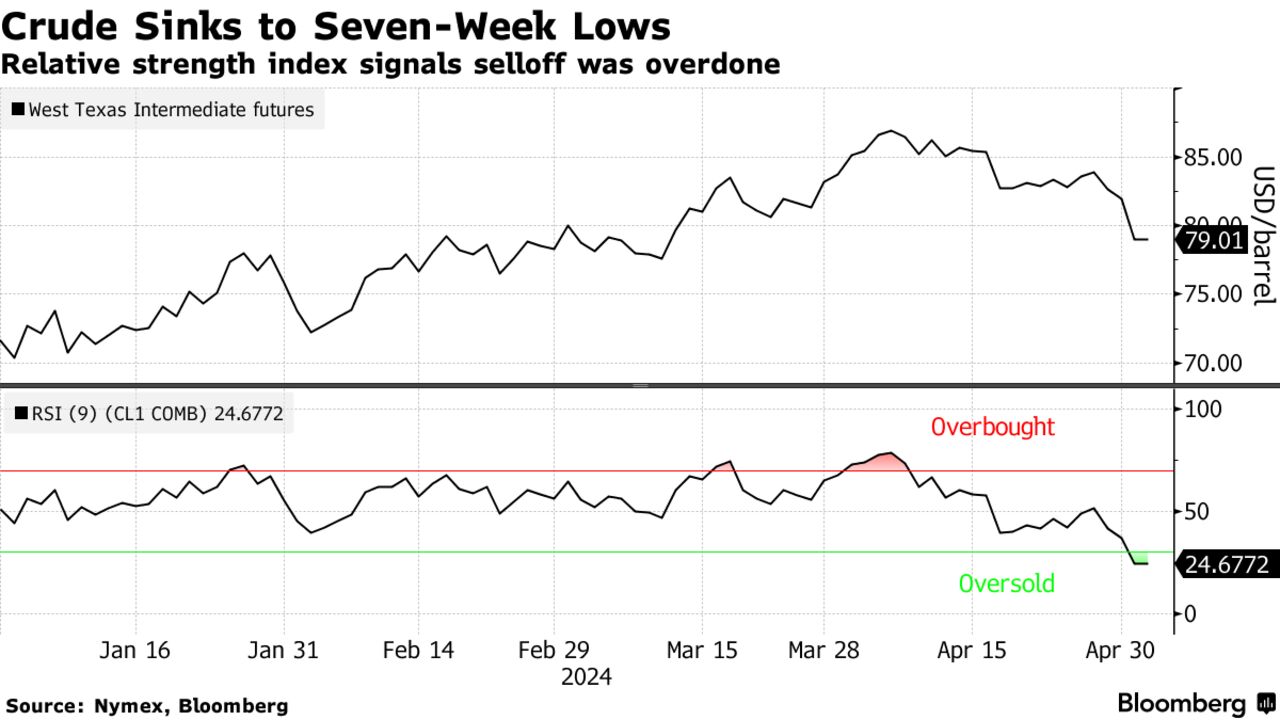

ニューヨーク原油先物相場は小幅に続落。終日狭いレンジでの推移となった。前日に発表された米原油在庫の急増および、イスラム組織ハマスとイスラエルが停戦で合意する可能性が意識され、前日の急落から戻しきれなかった。

ウェスト・テキサス・インターミディエート(WTI)先物はバレル当たり79ドルを割り込んで終了。一時、7週間ぶりの安値を付けた。ハマスは最新の停戦提案を「前向き」に検討していると表明した。地政学的な緊張が和らぐ可能性がある。

ハマス、停戦の提案を「前向き」に検討-最高指導者がエジプトに伝達

現物市場では、米原油在庫が2月上旬以来の大幅増となったことが1日の米エネルギー情報局(EIA)統計で示された。主要なタイムスプレッドも相場の軟化を示している。

最近の原油安は主要なテクニカル指標を下回ったことで加速した。しかし、相対力指数(RSI)など他の主要指標は現在、原油先物が売られ過ぎであることを示唆している。

燃料卸売業者TACエナジーのアナリストは「5月までに売り逃げろ」と、顧客向けリポートに記述。「相場の古い格言は2024年のエネルギー市場に当てはまりそうだ」とし、5月という「新たな月は、一日当たりの下げが今年これまでで最大という状況でスタートした」と、前日の大幅安に言及した。

供給面では、アラブ首長国連邦(UAE)のアブダビ国営石油(ADNOC)が生産能力を拡大したと発表した。

ニューヨーク商業取引所(NYMEX)のWTI先物6月限は前日比5セント(0.1%未満)安い1バレル=78.95ドルで終了。ロンドンICEの北海ブレント7月限は23セント(0.3%)高の83.67ドルで終えた。

金スポット相場は反落。前日にはパウエル連邦準備制度理事会(FRB)議長の発言を受けて大きく上げたが、そうした反応は過度に楽観的だったとの見方が広がった。

前日は1.5%高と、4月半ば以来の大幅上昇で引けていた。

第1四半期の米労働生産性統計は、インフレ高止まりのリスクがさらに大きくなったことを示した。

サクソバンクの商品戦略責任者オレ・ハンセン氏は「近いうちの利下げは想定されていないという事実に変わりはない」と指摘。インフレの上方向へのサプライズが続く限り、金相場は「既に見られた調整よりも期間が長く深い調整」を経験することになる公算が大きいとの見方を示した。

金スポット価格はニューヨーク時間午後1時54分現在、前日比0.5%安の1オンス=2306.99ドル。一方、ニューヨーク商品取引所(COMEX)の金先物6月限は1.40ドル(0.1%未満)安い2309.60ドルで引けた。

原題:Dollar Slumps Most Since December as Yields Drop: Inside G-10(抜粋)

Tech Giants Rally With Apple’s Earnings in Focus: Markets Wrap(抜粋)

Treasuries Advance, Steepen as Post-Fed Front-End Rally Extends(抜粋)

Oil Swings as Traders Weigh Inventory Gain, Potential Cease-Fire(抜粋)

Gold Falls as Investors Face Long Wait Until Fed Rate Cuts(抜粋)