Rita Nazareth

- 30年債利回り一時6bp低下、前日には23年以来の高水準を記録

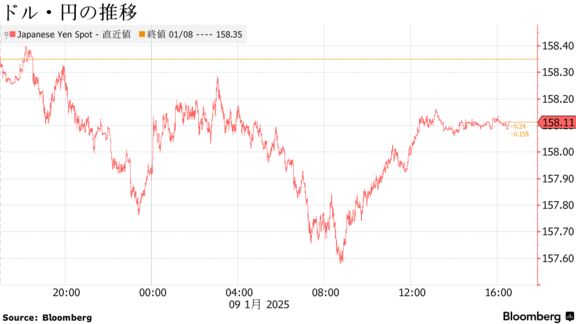

- 円は一時1ドル=157円58銭、ドル指数3日続伸-原油・金は上昇

9日の米国債市場では、10年債がほぼ変わらず。世界の市場を揺るがした売りはいったん落ち着いた。10日には12月米雇用統計の発表を控えている。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.93% | -0.2 | -0.04% |

| 米10年債利回り | 4.69% | 0.0 | 0.00% |

| 米2年債利回り | 4.26% | -1.9 | -0.44% |

| 米東部時間 | 14時56分 |

前日に2023年以来の高水準を付けていた30年債利回りは、一時6ベーシスポイント(bp、1bp=0.01%)近く低下した。この日はカーター元大統領の国葬に伴い、米国債はニューヨーク時間午後2時までの短縮取引。米株式市場は休場だった。

一方、英国債は総じて下落。借り入れコストの上昇で、労働党政権が財政赤字抑制に苦戦するとの懸念を背景に、朝方に大きく売られた。下げ幅はその後縮小した。

関連記事:英国債の混乱、1976年の債務危機を彷彿-再び緊縮財政迫られる恐れ

BMOキャピタル・マーケッツのストラテジスト、イアン・リンジェン、ベイル・ハートマン両氏は「こうした米国債と英国債の乖離(かいり)から、方向性に関する大きな意味合いを見いだしたいかもしれない。しかし、ここ最近の米国債売りの大きさは、一息つくことが正当化されるほど著しいものだったと指摘したい」と述べた。

10日発表の雇用統計については、「タカ派的な連邦公開市場委員会(FOMC)を織り込んでいる」市場にとって、リトマス試験紙になると話した。市場は強い統計になるとの見方に傾いているものの、この日の米国債持ち直しは、統計発表前にこうした見方がもう少し均衡が取れたものになることを示唆しているとも指摘。

「米国債市場では、強い統計を受けて売り圧力が生じるよりも、むしろ下振れサプライズの場合に大きな買いで反応する方向になるだろう」と両氏は続けた。

雇用統計では、2024年が緩やかながらも健全な雇用拡大の1年であったことが確認される見通しだ。エコノミストはこの傾向が25年も継続すると見込んでいる。ブルームバーグがまとめたエコノミスト調査によると、12月の非農業部門雇用者数は16万5000人増の予想。失業率は4.2%で横ばい、平均時給の伸びは前月比で小幅鈍化がそれぞれ見込まれている。

BNPパリバ・セキュリティーズのアンドルー・ハスビー氏は、「FOMCが今月、現時点で織り込まれている金利据え置きの決定ではなく、利下げに踏み切るには、主要な項目で数値が予想を明確に下回る必要があるだろう」と指摘。雇用者数の伸びが10万人を大きく下回ったり、失業率が4.3%を上回ったりする結果を例に挙げた。

TDセキュリティーズのオスカー・ムニョス、ジェナディー・ゴールドバーグ両氏は「雇用増加の勢いは失速しつつも、比較的堅調な伸びをなお予想している」と指摘。「季節要因で賃金の伸びは勢いが失われる可能性が高く、失業率は4.2%で変わらずと見込んでいる」と述べた。

その上で、鈍化しつつも依然として堅調な雇用統計に、市場が大きく反応する可能性は低いとも両氏は付け加えた。

外為

ブルームバーグのドル指数は小幅上昇。円も対ドルで値上がりし、一時は0.5%高の1ドル=157円58銭を付けた。一方、ポンドは下落。対ドルでは一時1.23ドルを割り込み、2023年以来の安値を記録した。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1312.96 | 1.76 | 0.13% |

| ドル/円 | ¥158.13 | -¥0.22 | -0.14% |

| ユーロ/ドル | $1.0300 | -$0.0018 | -0.17% |

| 米東部時間 | 16時48分 |

米雇用統計の発表を控え、ドル指数の翌日物インプライドボラティリティー(IV)は15%を上回り、2カ月ぶりの高水準となった。

コンベラの首席FXストラテジスト、ジョージ・ベッセイ氏は「米金融政策の見通しとドル高の両方において、昨年10月が重要な転換点となったが、ドルの持続的な上昇は純粋な経済ファンダメンタルズよりも、政治的要因や相対的な安全性によるところが大きい」とリポートで指摘した。

ジョン・ハンコック・インベストメント・マネジメントのエミリー・ローランド、マット・ミスキン両氏は、米利下げの織り込みが後退する中、ドルは上昇していると指摘。

「債券以外の二次的なポートフォリオヘッジとして、当社ではドルを選好している」とし、「2025年に良いニュースが再び悪いニュースになる場合(つまりFOMC政策がより景気抑制的になることを意味する場合)、ポートフォリオにドルバイアスをかけるのは有益となり得る」と続けた。

バンク・オブ・アメリカ(BofA)の為替ストラテジスト、ハワード・ドゥ氏は、ドルはさらに上昇する可能性が高いと指摘。「2025年のマクロ環境を踏まえると、米企業はドル高リスクに対するヘッジを昨年よりも強化することが求められる」とリポートに記した。

ポンドは一時1%安の1.2239ドルと、23年11月以来の安値を付けた。

関連記事:ポンド続落、約1年ぶり安値-英国債は下げ縮小も財政懸念続く (3)

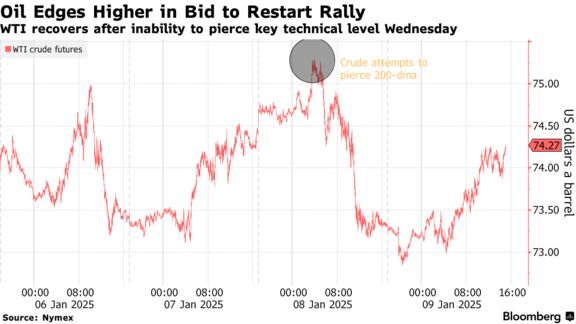

原油

ニューヨーク原油は反発。中国経済の低迷を示す兆候が新たに示されたものの、短期的な供給リスクが買いを誘った。

米国で在庫減少が続いていることに加え、ドナルド・トランプ氏の大統領返り咲きによりイランからの供給が滞るリスクが意識され、原油相場は2025年を堅調に滑り出している。今月は寒波により暖房用燃料の需要が高まると予想されている。ロシア原油の海上輸出は最近、23年8月以来の低水準まで落ち込んだ。

ナターシャ・カネバ氏らJPモルガン・チェースのアナリストはリポートで「冬はエネルギー需要の大部分を占めるが、平年並みから厳冬になったことは原油の需要と供給の両方に影響するだろう」と指摘した。

中国の消費者物価が昨年12月も伸び悩んだことが原油相場の上値を抑えた。これは、需要回復を目指す中国政府にとって後退といえる。最近のドル高により、原油を含むドル建てで取引される商品の魅力が薄れている。

関連記事:中国の消費者物価、また鈍化-需要底上げ図るもゼロに接近 (1)

供給量が需要を上回るのではないかとの懸念もなお残っている。多くの銀行は弱気な見通しを維持しており、スタンダードチャータードは2025年の北海ブレント原油の予測価格をバレル当たり5ドル引き下げ87ドルとし、第1四半期の予測も7ドル引き下げ82ドルとした。

ケプラーの主任原油アナリスト、ビクター・カトナ氏はオンラインのフォーラムで、「見通しはやや弱気だ」と発言。「今後、日量100万バレルを超える需要の伸びは見込めない。現在の中国では、そのようなことは起こり得ない。減速は明らかだ」と話した。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物2月限は、前日比60セント(0.8%)高い1バレル=73.92ドルで終了。ロンドンICEの北海ブレント3月限は1%上昇の76.92ドル。

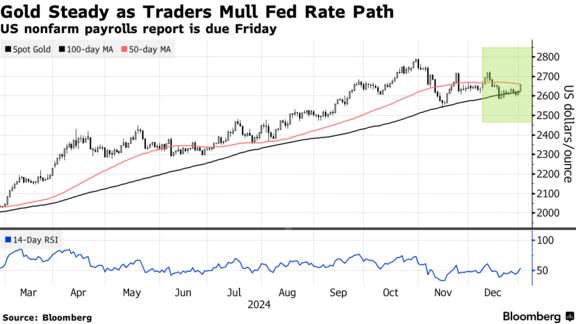

金

ニューヨーク金相場は3日続伸。10日発表の雇用統計を前に米金融緩和の行方が意識される中、買いが優勢になった。

金スポット相場は昨年12月中旬以来の高値を付けたが、米金融市場の一部が休場だったため、値動きは限定的だった。

連邦公開市場委員会(FOMC)は追加利下げを決定する際に、労働市場とインフレ再燃懸念とのバランスを取る必要がある。先月のFOMC会合の議事要旨では、緩和策に対してより慎重なアプローチをとる姿勢を改めて表明している。金利を生まない金にとって、借り入れコストの低下は通常、支援材料となる。

金スポットは昨年、米金融緩和策などが追い風となり、27%上昇した。ただ、ドナルド・トランプ氏の米大統領選勝利でドルが上昇すると、勢いを失った。ゴールドマン・サックス・グループは金価格が年内に1オンス=3000ドルに達するとはもはや予想しておらず、同水準に到達する時期の見通しを2026年半ばに先送りした。米金融当局による追加利下げが少なくなるとの見通しが理由。

関連記事:ゴールドマン、金価格3000ドル予測を先送り-米利下げペース減速想定

金スポット価格はニューヨーク時間午後2時25分現在、前日比7.99ドル(0.3%)高い1オンス=2669.93ドル。ニューヨーク商品取引所(COMEX)の金先物2月限は18.40ドル(0.7%)上げて2690.80ドルで引けた。

原題:Bond Traders See Jobs Testing Hawkish Fed Pricing: Markets Wrap(抜粋)

Dollar Adds to Gains; Pound Drops Below 1.23: Inside G-10

Oil Advances as Dwindling Inventories Counter China Weakness

Gold Steady as Traders Eye US Data That May Shape Rate Path