▽【米国市況】押し目買いで株反発、国債市場に落ち着き戻る-ドル軟調

Rita Nazareth

- S&P500種は1.5%上昇、5月以来の大幅高-利下げ期待や決算意識

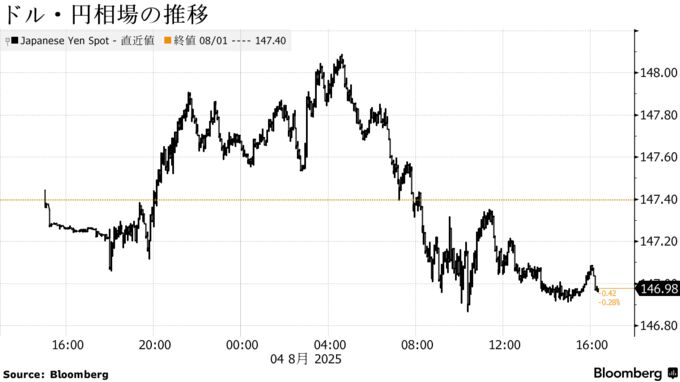

- 日米金利差の縮小を意識した円買いが継続、一時1ドル=146円台

4日の米株式相場は反発。1日発表の米雇用統計が弱い数字となったことで早期の利下げ観測が強まるなか、堅調な企業業績も意識され、押し目買いの動きが広がった。雇用統計発表後に大荒れとなった米国債市場は、落ち着きを取り戻した。円相場は一時1ドル=146円台後半に上昇。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6329.94 | 91.93 | 1.47% |

| ダウ工業株30種平均 | 44173.64 | 585.06 | 1.34% |

| ナスダック総合指数 | 21053.58 | 403.45 | 1.95% |

リスク選好の回復を背景にS&P500種株価指数は1.5%上げ、5月以来の大幅高となった。大型ハイテク銘柄を中心に、主要なセクターのほぼすべてが上昇。指数構成銘柄のおよそ85%が上昇して引けた。

モルガン・スタンレーのストラテジスト、マイケル・ウィルソン氏は4日のリポートで、来年にかけての堅調な企業業績の見通しを理由に、米国株の売り局面では買いを入れるべきだと提言した。ゴールドマン・サックスのストラテジスト、デビッド・コスティン氏によると、企業経営者らはこれまでのところ、関税の利益への影響を抑えられると強気の様子だ。

ブルームバーグ・インテリジェンスの集計によると、S&P500種構成企業の利益は前年同期比で9.1%増となる見通しで、アナリスト予想の2.8%増を大きく上回る。業績が市場予想を上回った企業の割合も過去4年間で最も高い。

モルガン・スタンレー傘下Eトレード・ファイナンシャルのクリス・ラーキン氏は「今週は経済指標の発表が少ないため、トレーダーは企業決算や関税を巡る新たな動向から手掛かりを得ようとするだろう」と指摘。その上で、景気減速の兆候が市場にとってネガティブ材料と捉えられるのか、それとも早期利下げを促す要因と見なされるのかが注目すべきポイントだと述べた。

ネーションワイドのマーク・ハケット氏は「今週は市場の力関係を見極めるうえで重要な週になろう。機関投資家による季節要因の売りが意識される一方、個人投資家は下落局面を買いの好機と見なしている」と指摘。「実際に誰が市場を主導しているのかが試されるよい機会だ」と述べた。

その上で同氏は、秋にかけての市場環境は強気筋に有利な地合いになり、利下げの可能性と企業業績の堅調さが年末に向けた株価の再上昇を支え、2026年への新たな展開を後押しするとの見方を示した。

国債

米国債相場は総じて比較的落ち着いた動き。弱い雇用統計への反応で年内の利下げ観測が強まったことを受け、国債相場は1日には今年に入って最大の上げを記録していた。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.79% | -3.1 | -0.64% |

| 米10年債利回り | 4.19% | -2.4 | -0.56% |

| 米2年債利回り | 3.68% | -0.6 | -0.18% |

| 米東部時間 | 16時52分 |

モルガン・スタンレーの金利ストラテジストらは「7月雇用統計のようなネガティブサプライズは通常、何日も、あるいは何週にもわたって相場を動かす」とリポートで指摘。5年債へのロングポジションを引き続き勧めた。

米連邦公開市場委員会(FOMC)会合の日程に連動した金利スワップ動向に基づくと、9月に0.25ポイントの利下げが行われる確率は約85%となっている。1日のピーク時に付けた90%からは低下したものの、雇用統計発表前の約40%からは大きく上昇している。

米国債市場では今週、3、10、30年債で計1250億ドル(約18兆4000億円)規模の入札が実施される。これは5月以来の大きさで、国債相場に下押し圧力がかかる可能性がある。

関連記事:米国債を待ち受ける計1250億ドル大規模入札、下押し圧力となる可能性

為替

外国為替市場ではドル指数が小幅低下。弱い内容となった先週1日の米雇用統計の影響がなお見られる。主要10通貨ではスイス・フランの下げが目立つ。米国がスイスに39%の関税を課すとしたことを受け、市場ではスイス側の対応に注目が集まっている。

関連記事:スイス、対米通商交渉「より魅力的な提案へ」-対抗措置検討せず (1)

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1210.63 | -0.27 | -0.02% |

| ドル/円 | ¥147.07 | -¥0.33 | -0.22% |

| ユーロ/ドル | $1.1575 | -$0.0012 | -0.10% |

| 米東部時間 | 16時51分 |

ゴールドマン・サックスのチーフエコノミスト、ヤン・ハッチウス氏は「1日の雇用統計は、米経済がほぼ停滞状態にあることを裏付ける内容だった」とリポートで指摘。9月から3会合連続での0.25ポイント利下げを予想しているとした上で、「次回の雇用統計で失業率がさらに上昇すれば、0.5ポイントの利下げもあり得る」と記した。

同氏によれば、ゴールドマンはユーロ圏の成長見通しを引き上げ、欧州中央銀行(ECB)による追加利下げはないと判断。「金利差の縮小は、ドル安がさらに進むとのわれわれの見方を補強する」ともリポートに記した。

円相場は対ドルで続伸。日米の金利差縮小を意識したドル売り・円買いの流れが続いているとみられ、一時1ドル=146円87銭まで上昇した。

トランプ大統領は、FRBの新たな理事と米労働省労働統計局(BLS)の新局長を今後数日以内に指名する方針を明らかにしている。クーグラーFRB理事は8月8日付で辞任すると発表。トランプ氏はBLSのエリカ・マッケンターファー局長を1日に解任した。

ウェルズ・ファーゴのストラテジスト、アループ・チャタジー氏は「これらの人事が実際にどの程度、それぞれの組織の方向性に影響を与えるのかは不透明だ」と指摘。その上で「指名された人物が信頼に足ると市場が評価すれば、安堵感が広がる可能性はある」と述べた。

関連記事:ドルに売り圧力、トランプ氏のFRB人事に懸念-統計局長解任も憂慮

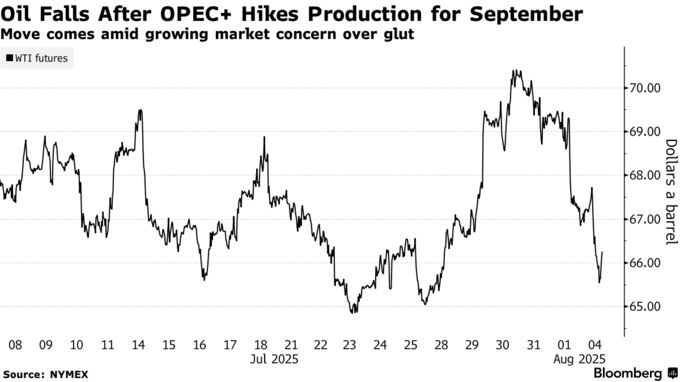

原油・金

ニューヨーク原油先物は3日続落。石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスの大幅な増産を嫌気し、売りが続いた。

一方、トランプ米大統領の発言を受けて世界的な供給の逼迫(ひっぱく)懸念が高まり、値動きの荒い場面が目立った。大統領はインドがロシア産原油を購入しているとして、インドの関税を大幅に引き上げる方針を示した。

OPECプラスは9月の日量54万7000バレル増産を決定。原油価格は1週間ぶりの安値をつける場面があった。

バファロー・バイユー・コモディティーズのマクロ取引責任者フランク・モンカム氏は「ロシアがウクライナとの停戦交渉のテーブルに着くための期限が迫っている」と指摘。ロシア産原油の購入を理由にインドに関税を導入する可能性をトランプ氏が再び表明し、「市場にこの問題が依然として不透明な状態にあることを再認識させた」と述べた。

タス通信が計画に詳しい関係者の話として報じたところによると、米国のウィトコフ中東担当特使は6日にロシアを訪問する。制裁を脅かした数日後に方針を転換するトランプ氏の傾向を、一部の投資家は認識しており、今回の動きは米政府とロシア政府の間で合意が成立する可能性を示唆するものだと見ている。

それでも、潜在的な措置の影響は不透明だ。レイモンド・ジェームズのアナリスト、パベル・モルチャノフ氏は「ロシアの原油輸出を巡り、ホワイトハウスが意味のある措置を講じる可能性は依然として低いと、原油市場は見積もっている」と述べた。「ロシアの原油輸出をゼロにする唯一の方法は、ロシア沿岸での本格的な海上封鎖だが、これは誰も真剣に検討していない」と語った。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物9月限は前営業日比1.04ドル(1.5%)安の1バレル=66.29ドル。ロンドンICEの北海ブレント10月限は1.3%下げて68.76ドルで引けた。

金相場は続伸。早期利下げ観測を背景に買いが続いた。スポット価格はニューヨーク時間午後2時30分現在、前営業日比12.77ドル(0.4%)高の1オンス=3376.25ドル。ニューヨーク商品取引所(COMEX)の金先物12月限は、26.60ドル(0.8%)高の3426.40ドルで引けた。

原題:Stock Buyers Power Biggest S&P 500 Rally Since May: Markets Wrap

Dollar Steadies, Franc Lags All Peers on Tariffs: Inside G-10

Oil Drops in Choppy Trade on Russia Uncertainty, OPEC+ Increase