- 12-2月期のインフラ事業売上高は84%増の49億ドル-市場予想79%増

- 次期会計年度の売上高は900億ドルへ、市場予想上回る-株価約10%高

更新日時:

米オラクルの株価が10日の米株式市場時間外取引で約10%急伸した。好調な決算と人工知能(AI)向けコンピューティング需要の強さを示す見通しが好感された。

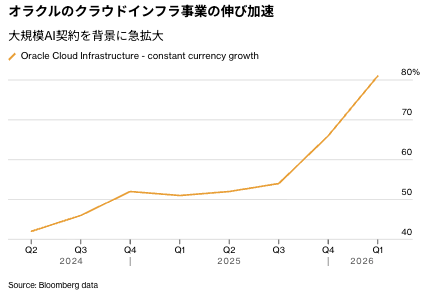

2025年12-26年2月(第3四半期)の決算発表資料によると、クラウドインフラ事業の売上高は84%増の49億ドル(約7700億円)。市場予想の79%増を上回り、前四半期の68%増からも伸びが加速した。

6月に始まる次期会計年度の売上高が900億ドルに達するとの見通しも示した。市場予想の平均は867億ドルだった。

オラクルはOpenAIやメタ・プラットフォームズなどの顧客との大規模なクラウドインフラ契約の履行に取り組んでいる。データベースソフトウエアで知られるオラクルは、AIモデルの学習や展開に用いるチップ搭載データセンターや関連設備の提供でクラウド事業を大きく伸ばしている。

こうした取り組みには巨額の費用が伴う。データセンター投資の指標となる設備投資額は12-2月期に約186億ドルとなり、市場予想の140億ドルを上回った。同社は今年度の設備投資見通しを500億ドルで据え置いた。これについてブルームバーグ・インテリジェンス(BI)のアナリスト、アヌラグ・ラナ氏は、「オラクルや他のクラウドインフラ提供者を悩ませてきた過剰投資を巡る懸念に対処し得る」と指摘した。

クレイ・マグワイク共同最高経営責任者(CEO)は、決算発表後の電話会見で、四半期中に顧客に提供したクラウド容量の90%が予定通り、または前倒しで提供されたと述べた。

受注残高を示す残存履行義務(RPO)は5530億ドルとなり、前四半期の5230億ドルから増加した。増加分の大半は、顧客が半導体の前払い購入費用を負担する大規模AI契約によるものだと同社は説明した。

同社は発表資料で「AIの学習および推論向けクラウドコンピューティングの需要は、供給を上回るペースで拡大し続けている」と説明。「さらに、AIクラウド容量で最大級の利用企業の一部は、最近、財務体質を大幅に強化した。こうした市場環境により、当社は2027年度以降の売上高成長率見通しを十分に達成し、さらに上回る可能性が高い」とした。

株価はニューヨーク市場で149.40ドルで取引を終えた後、時間外取引で一時164.51ドルに達した。ウォール街では大規模な設備拡張に伴うコストなどへの懸念が強まり、株価は昨年9月の高値から今月10日の通常取引終値までに50%余り下落していた。

同社は、AI支援コーディングの進展により、製品開発チームの小規模化を進めるため再編を行っていると明らかにした。「新しいAIコード生成技術により、より少ない人員でより短期間に多くのソフトウエアを構築できるようになっている」とした。

ブルームバーグは先週、同社がコスト削減を目的に全社で数千人規模の人員削減を計画していると報じていた。同社は今年度における再編費用として16億ドルを見込んでおり、過去最大規模の計画となる。

12-2月期の総売上高は22%増の172億ドル。一部項目を除いた1株利益は1.79ドルとなった。ブルームバーグが集計したデータによると、市場予想平均は売上高が169億ドル、1株利益は1.70ドルだった。

クラウドアプリケーション事業の売上高は13%増の40億ドルとなり、市場予想と一致した。

マイク・シシリア共同CEOは電話会見で、AIが既存のソフトウエア企業に打撃を与えるとのウォール街の懸念に言及した。同氏は「小規模なSaaS企業や単一分野に特化した企業の一部は混乱に直面する可能性があるが、オラクルはその中には含まれない」と述べた。

原題:Oracle Jumps on Strong AI Cloud Sales, Fiscal-Year Outlook (抜粋)