- 小規模なコンサルからスタートし、ファンドオブファンズに変貌

- 独自モデルでの急成長から一転、解約請求の加速で急失速リスク

Ellen DiMauro、Olivia Fishlow、Rene Ismail、Demetrios Pogkas

高い投資収益が期待できるとして、急拡大してきたプライベートクレジット(ノンバンク融資)。業界のなかでも、巨大なファンドを築き上げて注目を集めるのが米投資顧問会社クリフウォーターだ。

親子2人が手がけた小規模なコンサルティング会社は、いかにして数年のうちに、業界の主要プレイヤーへと変貌できたのか。そして、投資家からの解約請求が相次ぐなかで、今どのような状況に置かれているのか。事情を知る関係者の話も交えながら、読み解いていく。

◇

その当時、スティーブン・ネスビット氏はまだ、ウォール街の大物として知られる人物ではなかった。

偶然にも出会った30代の営業担当者から、富裕層向けの次の有望分野があると売り込みを受けた。それが「プライベートクレジット」だった。

ちょうどプライベートデット(非上場企業向け融資)に関する著書を執筆したことがあったスティーブン氏は、このアイデアに飛びついた。

それから数年。スティーブン氏は息子ブレイク・ネスビット氏とともに、小規模なコンサルティング会社だったクリフウォーターを一躍、業界大手へと成長させてみせた。

戦略はこうだ。すべての直接融資の詳細を自ら精査するのではなく、それをやっている企業に便乗する。また、業界大手のファンドにも投資する。これによって、複数のプライベートクレジットファンドに分散投資する「ファンドオブファンズ(複数の投資信託を組み入れた投資信託)」のような仕組みを作りあげた。

相次ぐ解約請求で試練

プライベートクレジットのブームに乗っていた親子2人は今、急失速するリスクに直面している。1.8兆ドル(約285兆円)規模に成長した業界で、投資家が資金を引き揚げる動きを強めているためだ。なかでもクリフウォーターは、業界で最大級の不透明要因の一つとなっている。

懸念は、ローンが一斉に不良債権化して同社の投資先ファンドを直撃することではない。むしろ、不安を募らせた投資家が資金の払い戻しを求め続け、クリフウォーター自身が現金確保に走らざるを得なくなり、解約と評価損の悪循環を招く点にある。

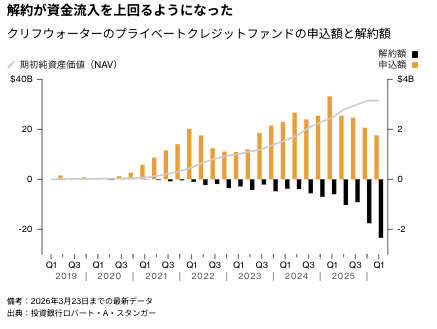

焦点となっているのは、同社最大のプライベートクレジット商品である330億ドル規模の「クリフウォーター・コーポレート・レンディング・ファンド」だ。これはインターバル・ファンドと呼ばれる、取引所で売買されないクローズドエンド型で、通常は四半期ごとに純資産価値(NAV)で投資家からの買い戻しに応じる仕組みを持つ。クリフウォーターは投資家が求めた場合、四半期ごとに最低5%の買い戻しに応じる法的義務がある。

この約束は、好況期には大きな売りだった。ブレイク氏は今月、業界のパネル討論会で「流動性は、一にも二にも三にも大事だ」と強調した。

問題は、足元で投資家の資金引き揚げ要求が急増していることだ。

第1四半期には、投資家はクリフウォーターの旗艦ファンドから14%の払い戻しを求めた。これに対し、同社は解約を7%、すなわち23億ドルに制限した。解約額が資金流入額を上回ったのは、これが初めてだった。

備考:2026年3月23日までの最新データ

スティーブン氏は、ファンドのパフォーマンスは「依然として強い」と説明したが、S&Pグローバル・レーティングは格付け見通しを「安定的」から「ネガティブ」に引き下げ、5%を超える払い戻しが続けば格付けが危うくなる可能性があると警告した。

ブラックロックやモルガン・スタンレーの類似ファンドも、ここ数週間で解約請求の上限を5%に設定した。ただし、市場環境が悪化した場合にさらに制限できる権利を維持している点が重要な違いだ。

悲観論は強まりつつある。ヘッジファンド、ルーブリック・キャピタルの創業者デービッド・ローゼン氏は先月、クリフウォーターは「炭鉱のカナリア」だとして、業界全体に訪れる試練の前触れだと指摘した。アクティビスト(物言う投資家)として知られるボアズ・ワインスタイン氏も、インターバル・ファンドは資金を引き出せると過度に約束してきたが、「実際に危機が起きれば機能しない」と指摘した。

「誰も資金の払い戻しを求めない間はすべてうまくいくが、資金の回収が始まると問題が生じる」と、ムリエル・シーバートのマーク・マレク最高投資責任者(CIO)は述べた。

クリフウォーターの広報担当者は、足元の圧力にもかかわらず、ファンドは持ち分や資産を売却しなくても、1年以上にわたり5%の解約に対応できる十分な流動性を確保していると説明した。

ネスビット親子は、本記事へのコメントを控えた。

創業からの歩み

スティーブン氏(72)は2004年、クリフウォーターを創業した。オルタナティブ投資に関して、年金や資産運用会社に助言するための会社だった。本拠はロサンゼルス近郊。ダイレクトレンディング(直接融資)の動向を示す指数を開発し、独自の調査も投資家に提供してきた。

事業を転換したのは、それから10年以上後のことだった。資産運用アドバイザー向けにダイレクトレンディングを売り込んでいた若者との偶然の出会いが、きっかけになったという。

当初から、クリフウォーターは幅広い顧客層を狙った。顧客は資産運用アドバイザーである登録投資顧問(RIA)を通じて、1000ドル程度の資金からでも投資できる。手数料は約3%と、大手のビジネス・デベロップメント・カンパニー(BDC、中小企業向け投融資会社)より大幅に低く抑えた。

「RIAにとって使いやすい最適なファンドの仕組みは何かを考えた」と、スティーブン氏は2024年のポッドキャストで振り返った。

その答えが、利回りが10%近くに達するインターバル・ファンドだった。

2019年には、息子ブレイク氏(40)をプライベートクレジット戦略の責任者に起用した。父と同じペンシルベニア大学ウォートン・スクールの出身で、ブラックストーンに勤務していたブレイク氏は、クリフウォーターで最高投資責任者(CIO)に昇格した。

一方、ワイオミング州在住のスティーブン氏は、全米の拠点を回りながら、グループ全体の最高経営責任者(CEO)として調査リポートの発信を続けている。

築いた独自のビジネスモデル

成長を維持するためには、新たな融資を出し続ける必要がある。そこでクリフウォーターは、珍しいビジネスモデルを構築した。それが、他のファンドに投資すると同時に、そのファンドが行う融資案件にも自ら参加するというものだ。

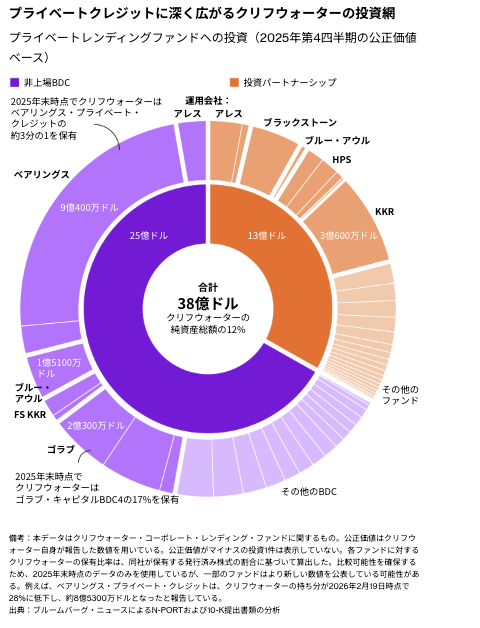

アレス・マネジメントからブルー・アウル・キャピタルまで、クリフウォーターは50超のプライベート投資ファンドに出資し、持ち分を積み上げてきた。非上場のBDCであるベアリングス・プライベート・クレジットについては、約3分の1を保有している。

スティーブン氏は、クリフウォーターをクレジット分野で「おそらく世界最大の共同投資家」と位置付けている。同社のビジネスモデルのおかげで、借り手の審査に数カ月以上を費やすのではなく、数週間で融資判断を下すなど迅速に動けるのだと説明している。

一方で、このモデルは他の運用会社に数億ドル規模の手数料を支払うことを意味し、業界内の関係強化にもつながっている。

不透明な非公開資産を積み上げたファンド構造は、2008年の金融危機に先だってウォール街が積極的に取り入れ、深刻な結果を招いた複雑な投資商品を思い起こさせるとの見方もある。

「2026年のプライベートクレジットのファンド・オブ・ファンズは、2007年初頭の債務担保証券(CDO)の再証券化という構図にかなり似ているように見える」と、ダブルラインのジェフリー・ガンドラック最高投資責任者(CIO)は3月11日、SNSに投稿した。

4000件超の融資

クリフウォーターの戦略によって、主力ファンドは4000件超の融資に分散投資することになる。業種別では情報技術(IT)が約4分の1を占めて最大で、人工知能(AI)による構造変化リスクが意識されるソフトウエア関連などへの投融資も含まれる。

複数の貸し手に分散する戦略は、単一資産への過度な集中を避けられるため安全性が高いと、クリフウォーターは資金調達資料で説明している。だが一部では、同社が投資するプライベートクレジットファンドが、同社自身が保有するものと同じ融資を組み入れている可能性を見過ごしており、リスクを増幅させかねないとの指摘がある。

「同社の信用審査基準に、特に懸念がある」と、USバンクのプライベート市場投資責任者、カウシュ・アミン氏は述べた。借り手を精査して自ら融資を行うのではなく、クリフウォーターは他社の案件の一部を取得し、そのデューデリジェンスを相手に依存しているためだ。

これに対しクリフウォーターは約50人の審査チームを擁し、提携先からの採用も行っていると説明。リスク管理の一環として、他ファンド内の同一融資への重複投資をチェックしており、「重大な重複はない」と広報担当者は述べた。

拡大路線に黄信号

業界全体にまたがる同社の広範な投資網は、解約圧力が高まる中で注視されている。

クリフウォーターが資金を確保するために、保有持ち分の一部を売却する可能性はあるものの、それは取引先との関係に悪影響を与えるため、優先的な選択肢にはなりにくい。そう指摘するのは、S&Pのティエリー・グランスパン氏だ。また、他の投資家同様、希望通りに資金を引き揚げられない可能性もある。

規制当局への提出書類によれば、まだ実行されていない融資のコミットメントは46億ドル超に上る。これは分割型の融資などの形でこれから貸し出すことが約束された資金で、借り手の要請があれば貸し出しが必要となる。ただし、用途は買収資金などに限定される条件が付く。

業界全体の流動性逼迫も、クリフウォーターが新たな融資案件を得るのを難しくしている。

事情に詳しい関係者によると、クリフウォーターは大規模なBDC投資を頼りに、新たな融資案件の獲得につなげてきた。さらに、このような共同投資において手数料の割引や免除も受けてきたことが、ファンドの資料で明かされている。

市場の有力プレーヤーは、個人投資家向けファンドは今後、生き残りモードに入る可能性が高いと警告する。新規投資よりも資金返還の効率化が優先される局面となれば、これまでクリフウォーターの拡大を支えてきた投資パイプラインが先細ることを意味する。

ビリオネアの仲間入り

好調だった頃には、ネスビット親子は世界の金融大手の支持も獲得してきた。TAアソシエーツやTPG、シンガポール政府系テマセク、コリア・インベストメント・ホールディングス(KIH)が出資してきた。

TPGのピーター・マクグーハン氏は当時、クリフウォーターを「先行者であり、信頼できるパートナーで、実績あるイノベーター」だと評価。「今後の機会に対して極めて有利な位置にある」と述べていた。

テマセクの広報担当者はコメントを控えた。TPG、TAアソシエーツ、KIHの担当者からは、コメント要請に対し直ちに回答は得られなかった。

ブルームバーグ・ビリオネア指数によれば、スティーブン氏は2025年初め時点でプライベートクレジット分野のビリオネアに仲間入りした。

旗艦ファンドが好調だった時期には、特定のファンドに利害関係を持ちながら中立的な助言が可能なのかとの疑問もあり、同社がコンサルティング事業を閉鎖するのではないかとの見方が業界内で広がっていた。

事情に詳しい関係者によると、社内でも、投資事業の方がはるかに収益性が高い中で、この部門を維持する意義に疑問を持つ声が出始めていたという。これに対しクリフウォーターの広報担当者は、助言部門の閉鎖を検討していたとの見方を否定している。

好調だったクリフウォーターにとって、状況は大きく様変わりした。

業界で数々の評価を受けてきたネスビット親子は現在、プライベートクレジットを巡る懸念の中心に立たされている。S&Pは、クリフウォーターが利用可能な信用枠と手元資金により、数四半期を乗り切るだけの余力を持つと予測している。ただし、ファンドが5%を超える払い戻しを続ければ、信用格付けに影響が及ぶ可能性がある。

事情に詳しい関係者によると、同社はここ数カ月にわたり、約10億ドルのプライベートローンの売却を模索している。こうした取引はこれまでも行ってきたが、業界がこれほどの圧力にさらされる局面での実施は初めてだ。

「ここで進行しているのは最悪のシナリオだ」とムリエル・シーバートのマレクCIOは述べた。「多くの投資家が『今すぐ脱出したい。これに関わる必要はない』と考えている可能性がある」

原題:Private Credit Storm Lashes Father-Son Duo at Helm of Cliffwater(抜粋)