- AIでソフトウエア企業の資産価値揺らぐ、債権回収率低下の恐れ

- 無形資産偏重で担保乏しく、貸し手の損失リスク増大

プライベートクレジットファンドは約10年前、ソフトウエア企業に多額の融資を行っていた。当時は高額な買収案件が相次いでいたためだ。しかし現在、多くのテクノロジー企業は人工知能(AI)による構造変化に直面しており、一部はデフォルト(債務不履行)に陥る可能性がある。プライベートクレジット会社は、想定していたほど債権を回収できない恐れがある。

リスクの高い中堅企業に融資する場合、貸し手は一定の損失を織り込んでいる。損失はデフォルト件数だけでなく、問題発生時にどれだけ資金を回収できるかにも左右される。現時点ではデフォルト件数自体は歴史的に見て高い水準ではないが、貸し手は後者の要素を懸念する必要がある。

貸し手は従来、不良債権となった場合でもその多くを回収できる前提で、ある程度のデフォルトは吸収できると考えてきた。だが今回は状況が異なる可能性がある。米紙ウォールストリート・ジャーナル(WSJ)が3月、アポロ・グローバル・マネジメントのジョン・ジト氏の発言として伝えたところによると、一般的な中小ソフトウエア企業向けプライベートクレジット融資は、元本1ドル当たり20-40セント程度しか回収できない可能性がある。

ジト氏の見方は的を射ているかもしれない。AIによって企業向けソフトウエアのビジネスモデルが陳腐化すれば、裏付けとなる資産価値もほとんど残らない可能性がある。

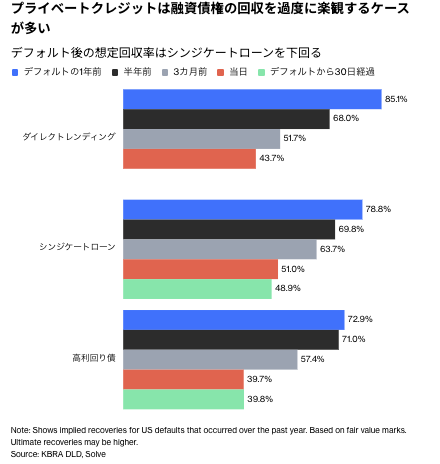

もちろん、AIによる損失が顕在化するには時間がかかる。ただ、プライベートクレジットが銀行主導のシンジケートローンよりも高い価値を保全できるかは疑問視され始めている。KBRA DLDのデフォルト調査責任者エリック・ローゼンタール氏は、「ダイレクトレンディングで問題となるのはデフォルト率ではなく、想定回収率だ」と指摘する。

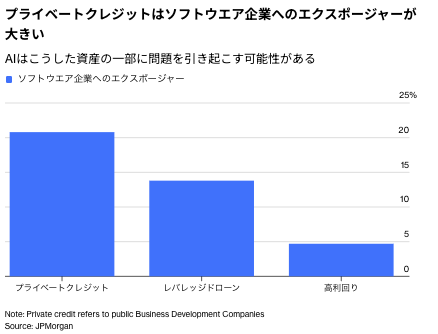

次に訪れる大規模なデフォルトの波は、少なくとも2つの点で過去の信用危機とは異なる可能性が高い。まず、比較的新しいプライベートクレジット業界にとって初の大きな試練となる点だ。同業界は他の貸し手に比べてソフトウエア分野へのエクスポージャーが大きい。

第2に、経営難に陥る企業の性質が大きく異なる点が挙げられる。新型コロナ禍では実店舗や在庫を抱える企業が打撃を受け(一方でテクノロジー企業は在宅勤務の拡大で恩恵を受けた)、通信バブル崩壊やシェール不況の際にも、債権者は売却可能な有形資産を一定程度確保できていた。

しかし現在、AIの影響を最も受けやすい企業は資産が軽い。保有資産の大半は知的財産や顧客関係、ソースコードといった無形資産だ。

こうした資産は事業が順調なときには極めて価値が高い。米主要企業の価値の多くも無形資産に由来する。しかし企業が経営難に陥った場合、その価値を現金化するのは容易ではない。プライベートクレジットは、問題発生時に優先的に支払いを受けられる「優先担保付き」で比較的安全とされるが、有形資産の乏しい企業への融資では「資産集約型産業に比べて下方リスクの防御力は弱い」と、アリアンツ・リサーチのストラテジストは警告する。

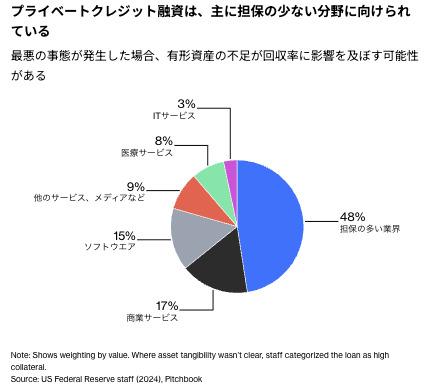

実際、米連邦準備制度理事会(FRB)スタッフによる2024年の研究では、プライベートクレジットの融資額の半分以上が、「担保にできる資産や有形資産が比較的少ない」分野に向けられている。

回収可能な有形資産が少ないため、貸し手は破産手続きを避け、企業の存続を優先する傾向が強い。ただし、AIによってソフトウエア企業の顧客離れが進めば、買収先の確保や借り換えは難しくなる。オークツリー・キャピタル・マネジメントの共同最高経営責任者(CEO)、アルメン・パノシアン氏は、ソフトウエア分野におけるAIの影響が二極化し、「急速な業績悪化」と「深刻な回収問題」が生じる恐れがあると警告する。

レイモンド・ジェームズのアナリスト、ロバート・ドッド氏は顧客に対し、「資産の乏しい企業で事業が完全に失敗した場合、回収率は極めて低くなる可能性がある」と指摘した。

かつてソフトウエア企業は負債が少なく、スタートアップはベンチャーキャピタルで資金調達するのが一般的だった。しかし過去10年程度でこうした慎重姿勢は崩れ、トーマ・ブラボーやビスタ・エクイティ・パートナーズといったテック系プライベートエクイティ(PE)が、ソフトウエア企業をレバレッジド・バイアウトの有望な対象と見なすようになった。

こうしたSaaS(ソフトウエア・アズ・ア・サービス)が資産の軽いビジネスだという事実は大きな魅力だった。ソースコードは一度開発すれば追加投資なしで顧客を増やせる上、企業の業務に組み込まれれば収入は安定しやすいとされてきた。

Source: Cliffwater Direct Lending Index

しかし、あらゆる市場の好況期と同様に、ソフトウエア企業の評価は過大となった。利益を出していない企業では多額の債務が積み上がった。現在ではAIによる競争激化で生き残れない企業が出るとの懸念が強まっており、企業価値が低下している。

貸し手にとって、問題が生じた際にまず損失を負うのがPEの出資者である点は安心材料だ。評価額の上昇に伴い、買収側はより多くの自己資本を投入する必要があり、現在では米中堅企業の平均買収額の過半を占めるようになっている。多額の資金を投じているため、バイアウトファンドは投資先企業を支援する動機も強い。

また貸し手が少数であることから、問題解決に向けた協調も進めやすい。PE投資家が撤退した場合でも、一部のダイレクトレンダーは社内に再建チームを持ち、対応にあたることができる。

ただそれでも、PEスポンサーが撤退すれば、事業モデル自体が損なわれ、貸し手が大きな損失を被る可能性があると、フィッチ・レーティングスのプライベートクレジット責任者、ライル・マーゴリス氏は警告する。

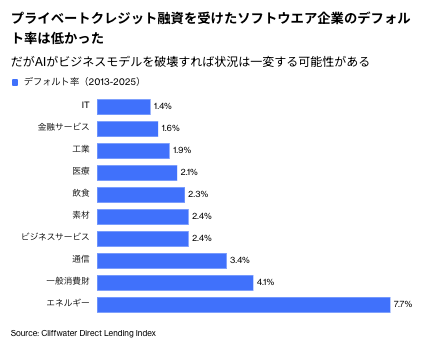

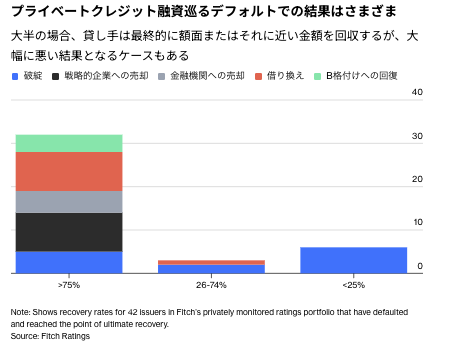

同社のデータによると、これまで多くのダイレクトレンダーはデフォルト後に資金の4分の3以上を回収してきたが、回収が極めて低いケースも複数存在する。エンタープライズ向けソフトウエア分野では、アンソロピックやアマゾン・ドット・コムなどAI企業の参入が不確実性を高めている。

プライベートクレジットは従来、シンプルな債務構造と長期志向の投資家、さらに強固な法的保護により、シンジケートローン市場より良好な結果をもたらすとされてきた。

ダイレクトレンダーは本来、企業の経営悪化時に介入しにくい「コベナンツ・ライト」型のリスクの高い融資を避けるとされていた。しかし新規案件獲得の競争激化により、借り手により大きな裁量を認めるケースも増えている。資金繰りが厳しい企業に対しては利払いの繰り延べも行われており、問題の先送りとなっている。

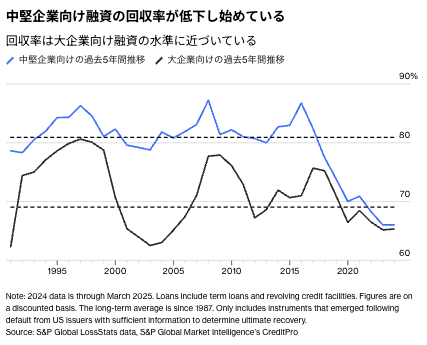

シティ・リサーチのクレジットストラテジストによると、プライベートクレジットは歴史的にシンジケートローンより回収率が高かったものの、「その優位性は薄れつつある」という。

Source: S&P Global LossStats data, S&P Global Market Intelligence’s CreditPro

KBRAのデータによると、プライベートクレジットファンドはデフォルトの12カ月前時点では回収率に楽観的だが、実際のデフォルト時の想定回収率はシンジケートローンより低い傾向がある。中堅企業向け融資で1ドル当たり80セントを回収できる「時代は終わった」と同社は指摘する。

AIがソフトウエア業界に本格的な再編をもたらせば、プライベートクレジットは深刻な問題に直面することになる。

(クリス・ブライアント氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Private Credit Has a Looming Intangibles Problem: Chris Bryant(抜粋)