- イラン大統領、「戦争終結に必要な意思はある」-IRNA

- トランプ氏、米国はイランにそれほど長くとどまらない-NYポスト

Rita Nazareth

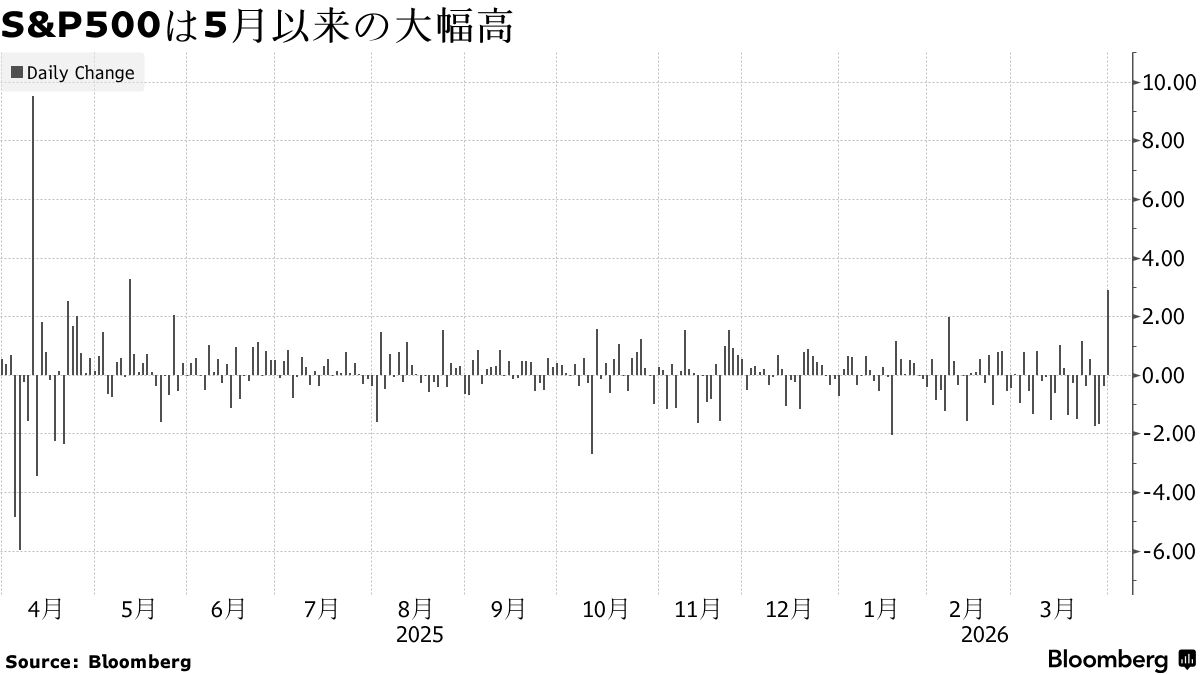

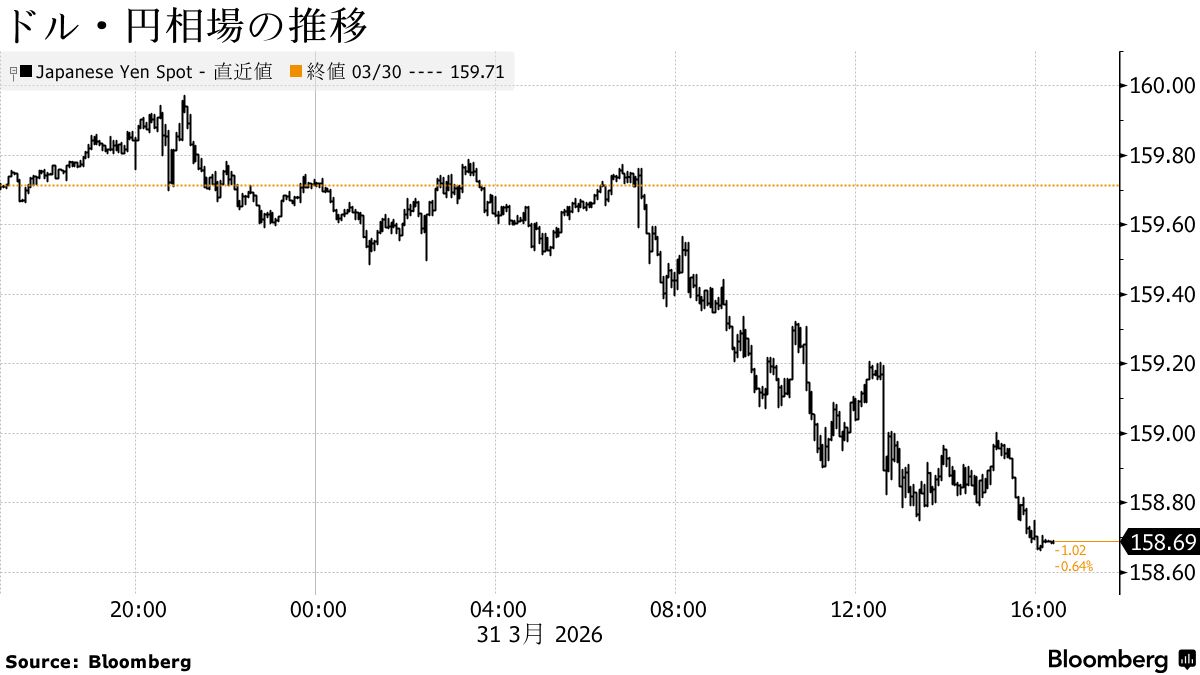

31日の米国株は大幅高。世界の市場を揺るがしエネルギー供給を混乱させてきた戦争が終結に近づいているとの期待が背景にある。原油は値下がり。ドルは下落し、対円で158円台後半となった。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 6528.52 | 184.80 | 2.91% |

| ダウ工業株30種平均 | 46341.51 | 1125.37 | 2.49% |

| ナスダック総合指数 | 21590.63 | 795.99 | 3.83% |

米国とイランの双方が戦争の出口を模索しているとの観測から、米国株は5月以来の大幅な値上がりとなった。S&P500種株価指数は2.9%高、ナスダック総合指数は3.8%上げた。燃料消費の多い航空株が上げを主導した。一方でエネルギー株は下落した。

イラン国営通信(IRNA)は、同国のペゼシュキアン大統領と欧州連合(EU)のコスタ大統領の電話会談について報道。この報道後、米国株の上昇の動きは強まった。報道によればペゼシュキアン氏は、「戦争終結に必要な意思はある」としつつ、「とりわけ侵略の再発防止に不可欠な保証」など、一定の条件が満たされるよう求めると述べた。

米紙ウォールストリート・ジャーナル(WSJ)は、トランプ氏と側近がホルムズ海峡の再開を目指す作戦について、戦争を4-6週間という想定期間を超えて長期化させると判断したと報道。その後ニューヨーク・ポスト紙に対し、米国はそれほど長くイランにとどまらないと述べたほか、米国が撤退すれば海峡は「自動的」に開くとも語った。

FBBキャピタル・パートナーズのマイケル・ベイリー氏は「市場は1カ月以上にわたり打撃を受けてきたため、期待水準が十分低下し、わずかな好材料でもこれまで以上に価値を持つ状況になっている可能性がある」と述べた。

フォレックス・ドット・コムのファワド・ラザクザダ氏は「トランプ氏が戦闘終結を検討している可能性はあるが、市場にとってより重要なのは海峡の状況がなお未解決だという点だ」と指摘。「イランが何らかの譲歩を引き出さずに後退するとは考えにくい」と述べた。

経済面では、3月の米消費者信頼感指数は市場予想に反して上昇。現在の事業活動や労働市場に対する見方が改善した。一方、2月の求人件数は減少し、採用も顕著に鈍化した。イラン戦争に伴う不確実性が高まる以前から、労働需要が冷え込みつつあったことを示した。

eToro(イートロ)のブレット・ケンウェル氏は、「消費者信頼感と求人件数は、10-12月(第4四半期)は明確な悪化傾向が見られたが、その後は双方に安定化を示唆する初期の兆候が見られる」と指摘。その上で、「まだ本格的な回復のシグナルとはいえないが、消費と雇用の環境が同じペースで悪化してはいないことを示唆している可能性がある」と述べた。

また、投資家と消費者の信頼が大きく回復するには、中東での明確な緊張緩和とガソリン価格の下落が必要だと付け加えた。

国債

米国債は上昇。原油価格が数年ぶりの高値から下落し、米国の対イラン戦争による経済への影響を緩和するため、米連邦準備制度理事会(FRB)が年内に利下げに動く可能性が維持された。米国債は、月間ではここ1年余りで最大の下げとなった。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.91% | 0.0 | 0.00% |

| 米10年債利回り | 4.32% | -3.0 | -0.68% |

| 米2年債利回り | 3.79% | -3.7 | -0.97% |

| 米東部時間 | 16時48分 |

利回りは2日連続で低下。先週は、原油価格上昇に伴うインフレ懸念で年内の米利下げ期待が後退し、数カ月ぶり高水準に達していた。ニューヨーク時間31日の正午過ぎには、イラン大統領が戦争終結に向けた状況を協議したと報じられ、原油とともにこの日の安値を付けた。

ナティクシスの米金利戦略責任者、ジョン・ブリッグス氏は、米国債は「引き続き、主に原油の動きに連動」しており、その結果として基盤は脆弱(ぜいじゃく)ながらも「戦争終結への期待から買いが入っている」と指摘した。

2年債利回りは前日も8ベーシスポイント(bp、bp=0.01%)低下していた。ただ戦争開始以降では40bp以上上昇しており、月間では2024年10月以来の大幅上昇となる。

為替

外国為替市場ではドルが下落。トランプ大統領が、ホルムズ海峡が事実上閉鎖されたままでも軍事作戦を終わらせる用意があるとの報道を受けた。ドルは月間ベースでは上昇した。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1215.45 | -6.95 | -0.57% |

| ドル/円 | ¥158.73 | -¥0.98 | -0.61% |

| ユーロ/ドル | $1.1554 | $0.0089 | 0.78% |

| 米東部時間 | 16時48分 |

みずほ銀行のジョーダン・ロチェスター氏は、「米国が望んだとしても、イランのミサイルやドローン攻撃が一定のペースで続く中で、軍事的成功を宣言して撤退することは難しい」と分析。「米軍の展開が進む中で、エスカレーションリスクを排除することはできない」とし、重要な結論の一つとして、「ドルのロングポジション維持」を挙げた。

円は対ドルでニューヨーク時間に上昇基調が続き、一時158円66銭を付けた。月間では約1.7%下落した。

ジャヤティ・バラドワジ氏らTDセキュリティーズのストラテジストは、「当局は円安に対する不満を強めており、口先介入の規模は過去と比べても極端な水準に達している」と指摘。その上で、「実際の介入リスクが高まるのは、162-164円に向けて持続的かつ投機的な動きが見られた場合に限られる」と語った。

原油

原油相場はニューヨーク時間に下落に転じた。イランと米国の双方が戦争終結に向け、前向きな姿勢を示唆したことが材料。これまで原油価格に織り込まれてきたリスクプレミアムが縮小した。

ウェスト・テキサス・インターミディエート(WTI)先物5月限は前日比1.5%下げ、1バレル=101ドル台で引けた。アジア時間には一時3.9%上昇し、106ドルを上回っていた。

ただ、市場関係者の間では、既に生じている世界のエネルギー供給網の混乱がすぐに解消されるわけではないとの警戒感がある。5週目に入った戦争はインフラに甚大な被害をもたらし、ホルムズ海峡は事実上の封鎖状態に陥っている。

北海ブレント先物は3月、月間上昇率が60%超と、過去最大の上げとなった。米国のガソリン価格は、2022年8月以降で初めて1ガロン=4ドルを上回った。ガソリン小売価格の上昇は、11月の中間選挙を控えたトランプ政権にとって政治的リスクとなる。

オニックスポイント・グローバル・マネジメントの最高投資責任者(CIO)、シャイア・ホセインザデ氏は「現時点では、仮に紛争が明日に解決したとしても、供給が回復するには数週間から数カ月を要するだろう」と指摘。「価格は現実を適切に反映していない」と述べた。

商品トレーディング会社ティベリウス・グループのクリストフ・エイブル最高経営責任者(CEO)は「多くの人が想定しているより事態の出口に近づいている」とブルームバーグテレビジョンで述べた。

WTI先物5月限は前日比1.50ドル(1.5%)安の1バレル=101.38ドルで終了。北海ブレント先物5月限は4.9%高の118.35ドルで終えた。5月限はこの日が最終取引日。中心限月の6月限は3.2%安の103.97ドルで引けた。

金

金スポット価格は3営業日続伸し、この1週間余りの最高値を付けた。ドルと国債利回りの低下が相場を支えた。

BNPパリバのコモディティー戦略ディレクター、デービッド・ウィルソン氏は「市場はニュースの見出しに大きく左右されているが、実際のところ状況に大きな変化はほとんど見られないようだ」と指摘。

その上で、「和平合意が近づいているのであれば、金価格は急騰するだろう。一方、米軍による何らかの地上侵攻が行われれば、金は逆に下落基調となることが見込まれる」と述べた。

ここ数日は上昇しているスポット価格だが、月間ベースで見ると、3月は2008年以降で最大の下落率で取引を終えることになる。中東での戦争により、インフレ高進と景気減速が同時に起きるとの懸念が背景にある。

スポット相場はニューヨーク時間午後3時13分現在、前日比159.54ドル(3.5%)高の1オンス=4670.46ドル。ニューヨーク商品取引所(COMEX)の金先物6月限は、同121.10ドル(2.7%)高の4678.60ドルで終了した。

原題:Stocks Climb, Oil Falls on Hopes War Is Near End: Markets Wrap(抜粋)

US Treasuries Advance as Oil Retreats From Multiyear High (3)

Dollar Trims Monthly Gain on De-Escalation Outlook: Inside G-10

Oil Falls on Signs From US, Iran of Openness for War Resolution

Gold Advances for Third Day on Hopes Iran War Is Near End