- 外債保有規模、フィデリティの投資適格債ポートフォリオ上回る

- 「注意しながらも外債投資の数字は増えていく」-日本郵政社長

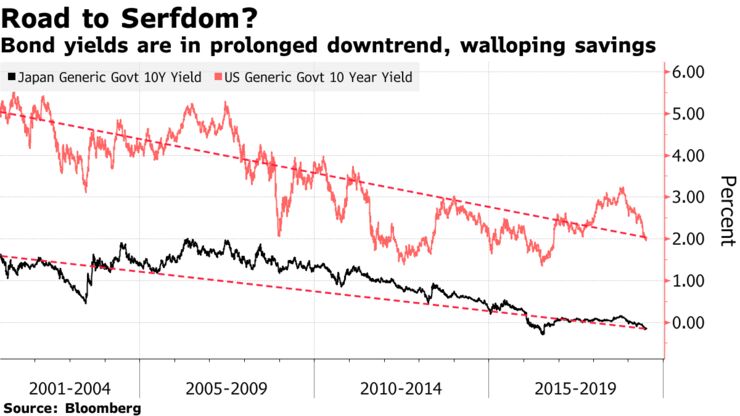

長引く超低金利時代は金融の世界を意外な形に変えた。例えば、世界の債券市場の主要プレーヤーとして、われわれが通常思い浮かべるのはパシフィック・インベストメント・マネジメント(PIMCO)やブラックロック、バンガードなど資産運用業界の巨人だが、これに日本のゆうちょ銀行が加わったら、どうだろうか。

日本郵政傘下のゆうちょ銀行は3月時点で、5770億ドル(約62兆3500億円)相当の外債を保有していた。これはフィデリティ・インベストメントの投資適格債ポートフォリオやスタンダード・ライフ・アバディーンの債券ポートフォリオ全体よりも大きく、10年前とは大違いだ。

世界の債券市場に出現した新たなクジラとも言えるゆうちょ銀だが、好んで現在の姿になったわけではない。低金利によって事実上、日本国債市場から押し出されたのだ。日本の長期金利はゼロ%前後で、異例に低い米国債利回りよりもさらに低い。

これが、1世紀以上の歴史を持つ日本の郵便貯金のビジネスモデルを変えた。

1875年にさかのぼる日本の郵便貯金事業は一時、世界最大の貯蓄金融機関となった。一般の商業銀行が手掛ける貸出業務は事実上、禁止されており、預貯金は主に国債に投資され、利回りが1%を十分に上回っていたころは、退屈でも利益の出るビジネスだった。ゆうちょ銀の貯金残高は2018年度末時点で約181兆円。しかし日本の国債利回りはあまりにも低く、ここで運用してもS&Pグローバル・レーティングが0.57%と見積もるコストを賄うことができない。

キーフ・ブルイエット・アンド・ウッズのアナリスト、デービッド・スレッドゴールド氏は、日本国債への投資は「今は破産への道だ」と話す。しかし、国内でゆうちょ銀が巨額資金を振り向けられる他の資産は株式しかなく、そのためには資本準備を増やす必要がある。従って、「海外資産に向かうしかなかった」と同氏はコメントした。

ゆうちょ銀の投資先の多くは十分に退屈だ。超安全で金利を生まない日本国債の代わりに、超安全で利回り約2%の米国債に投資。黒字確保には十分だが、為替変動という主要リスクがある。このリスクをヘッジすることは可能だが、そのコストは上昇した。

そこで、同行は新しい種類の資産を探し始めた。日本国債は依然、5390億ドル相当を保有しており、これは順次償還される。預金も増え続ける。十分な投資先を見つけるのは容易なことではない。ゆうちょ銀は一部資金をプライベートエクイティー(PE、未公開株)や不動産に振り向けるつもりだ。米国のローン担保証券(CLO)を含めたクレジット商品への投資にも踏み出した。

ゆうちょ銀を見守る人々は同行がバランスシート上に重大な時限爆弾を抱えてはいないと確信しているが、日本企業の海外投資には失敗例も多い。3月にはみずほフィナンシャル・グループが外債投資に絡み1500億円の損失を計上した。

日本郵政の長門正貢社長は6月の記者会見で、こうした現状に不安はないかとの問いに「これで安泰だとは思っていない。リスクも相応にあると思う」と答えた。「注意しながらも外債投資の数字は増えていくと思う」とも述べた。

金融庁などはCLOやその他ローンへの銀行の投資を注視しており、ゆうちょ銀が高リスク商品に投資する自由は限られそうだ。しかし、米国債利回りが低下するという別のリスクもある。モーニングスターのアナリスト、マイケル・マクダッド氏はゆうちょ銀や他の日本の銀行について、「本当に恐ろしいのは、皆が米市場に依存していることだ」と述べた。

10年物米国債利回りは過去9カ月に1ポイント余り低下。米連邦準備制度が利下げをするとの見通しの中、一部の債券ストラテジストは2%を大きく下回る展開も想定している。ユーロ圏も多くの国でマイナス利回りとなっており、より良い選択肢にならない。「世界が全部日本になってしまったら、逃げる先がない」とスレッドゴールド氏は述べた。

1つの選択肢はバランスシートを圧縮し、ゆうちょ銀を小さくすることだ。しかし人口が減り続ける日本の過疎地で金融サービスを提供しているのは同行だけかもしれず、さらに銀行事業は郵便事業を資金面で支えている。預金を受け入れない、あるいは手数料を上げて預金者を遠ざけるというのは、日本の政治家にとって難しい。

JPモルガン証券の西原里江シニアアナリストは、ゆうちょ銀は「ナショナルブランド」だと話す。厳しい利回り環境に加えクレジットリスクにも直面、さらに郵便局を含む2万4000の店舗を支えながらこうした課題を乗り越えていくのは容易ではないと同氏は指摘した。結局のところ、この巨大金融機関の運命は米国が日本と同じ恒久的な低金利環境に陥らないことにかかっているのかもしれない。

原題:Japan’s Post Office Is an Unlikely Global Bond Powerhouse(抜粋)