- 日銀が調整ならオーストラリア、フランス、米国の債券市場に打撃

- YCC完全放棄なら日本株は弱気相場入り、米欧株式10%下落も

超低金利を維持する最後の中央銀行である日本銀行は、頑固に政策を変えようとしない。それでも、日銀が遂に引き締めを開始しようと決めた時に世界の市場を襲うであろう衝撃について、ストラテジストらは警告する。

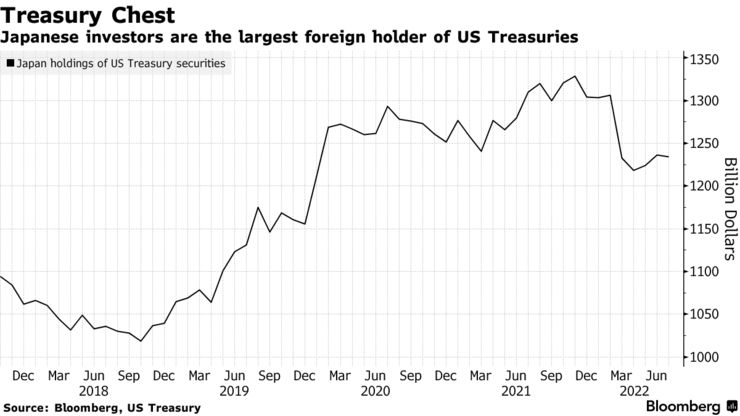

日銀が政策を調整すれば円は上昇し、日本の投資家の保有高の大きいオーストラリア、フランス、米国の債券市場はかなりの打撃を受けると、UBSグループが指摘する。さらに、可能性は低いものの日銀がイールドカーブコントロール(YCC)を完全に放棄するようなことがあれば、日本株は弱気相場入りし、米欧の株式相場も10%下落するかもしれないと試算した。

JPモルガン・チェースは、日銀の利回りコントロールは「最終章」に入っているため、投資家は備えが必要だと説く。スタンダードチャータードは、インフレ率上昇によって日銀が降伏する道が開けると考える。

ロハン・カーナ氏らUBSのストラテジストは今週のリポートで「日本国債の利回りが世界の債券市場を抑える役割を果たしてきたことを考えると、政策変更の影響は広く遠く世界のさまざまな資産に及ぶだろう」とした上で、「影響が最も大きいのは日本の投資家のプレゼンスが大きい市場だろう」と指摘した。

世界の他の中銀が積極的に利上げをする中で断固として低金利を維持する日銀の政策は利回りを求める国内投資家を海外へと追いやり、円の大幅下落につながった。ここで政策を反転させれば円は急反発し、世界の債券市場での売りと米国債などの外国資産から国内への資金還流を促すだろう。

UBSは差し迫った政策転換を予想していないものの、顧客の質問に答える今週のリポートで、意表を突いた日銀の動きがあった場合に起こり得る結果について分析した。

例えば、日銀が10年国債利回りの上限を引き上げた場合、「投機的な円ショートの解消につながり」円が1ドル=130円に上昇する要因となるだろうとみる。

JPモルガンは、日銀が二つの「矛盾した問題」に直面しているため、一部の想定よりも早期に政策を変更する可能性があるとの見方を示す。一つは日本国債市場の機能を維持することで、もう一つは円の急落を防ぐことだ。

黒田東彦総裁の「ハト派的ガイダンスは物価圧力が上昇するという日銀自体の予測に一致していない」とJPモルガン証券のエコノミスト、藤田亜矢子氏は最近のリポートで指摘。「この政策の組み合わせは本質的に持続不可能だ。最終章に入りつつある」と分析した。

同社は日銀のYCC調整の時期予想を2023年3月とここれまでの同年半ばから前倒しした。

一方UBSは、世界経済が減速に向かう時期に政策引き締めで過ちを犯すことを恐れて日銀は向こう2年は政策を変更しないだろうと予想。「市場は日銀に『行動を強いる』ことはできない」との見方を示した。

スタンダードチャータードのスティーブ・イングランダー氏は、物価上昇と金融市場からの圧力が重なって日銀に微調整を迫るかもしれないとみる。

「YCC変更の緊急性の理由は世界の金利上昇とその結果としての円安でなければならないだろうが、政策転換が必要になった場合には最近の日本のインフレ率とインフレ期待の上昇が補助的な役割を果たすかもしれない」と4日のリポートで分析した。

原題:Strategists Begin to Map Out Impact of Any BOJ Policy Tweak(抜粋)