- 地政学が焦点となった今、米中逆転はほぼ確実に遅れる-BE

- 「ベース効果」差し引くと23年の中国成長率は3%に近い可能性

2023年は、世界一厳しい新型コロナウイルス規制から解き放たれた中国経済が、世界の成長エンジンとしてその力を発揮する一年になるはずだった。

だが、23年も半ばを過ぎようとしている今、中国経済は多くの問題に見舞われている。個人消費の低迷や危機的な不動産市場、輸出不振に加え、若年層の失業率は20%を突破し過去最悪を更新。地方政府の債務も膨らんでいる。こうしたひずみは世界中に波及し始めており、商品相場や株式市場などあらゆる面でその影響が見られる。

インフレ抑制を図る米連邦準備制度の利上げで米国がリセッション(景気後退)入りするリスクもあり、世界1、2位の経済大国が同時に低迷するとの見通しも強まっている。

さらに悪いことには、中国指導部は状況を好転させる大きな選択肢を持ち合わせていない。

大型の景気刺激策で需要を押し上げるという中国政府がこれまで採ってきた典型的な手法は、不動産や産業における大規模な供給過剰を招き、地方政府の債務残高を急増させている。

そのため、約30年にわたり前例のない経済成長を遂げた後、沈滞から抜け出せなくなった日本のような状況に、中国も陥るのではとの議論も浮上。

これに拍車をかけているのが、中国共産党の習近平総書記(国家主席)が取る米国と対決スタンスだ。将来の経済成長をけん引するはずの先端半導体やその他テクノロジーの供給から中国を切り離そうとする米国の動きが強まっている。

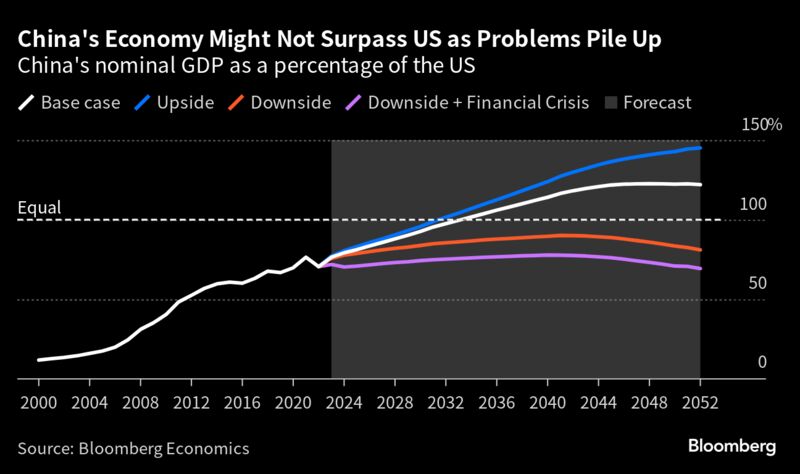

こうした力学を踏まえれば、中国経済の成長が今年は期待外れに終わるばかりではなく、経済規模で米国を追い越そうという中国の勢いもそがれる可能性がある。

ブルームバーグ・エコノミクス(BE)のチーフエコノミスト、トム・オーリック氏は「数年前までは、中国がハイペースで米国を追い抜き、世界最大の経済大国にならないとは考えにくかった」が、「地政学が焦点となった今、米中逆転はほぼ確実に遅れるだろうし、全く起こらないシナリオも想像し得る」と述べる。

BEは不動産不況の深刻化や改革ペースの遅れ、米中デカップリング(切り離し)の劇的な進展といった下振れシナリオでは、中国の成長率は30年までに3%まで減速するとみている。

「ベース効果」

中国政府が3月に示した今年の成長率目標(5%前後)は、発表時は控えめとみられていたが、今では現実的に思える。ゴールドマン・サックス・グループは6月、今年の中国成長率予測を6%から5.4%に引き下げた。

世界経済の成長率が2.8%と予想される中で、一見するとそれほど悲観的な数字ではない。しかし実際には中国は22年もロックダウン(都市封鎖)など厳格なコロナ対策を続けていたため、今年の比較対象となる昨年の水準は低い。

こうした見かけ上、成長率を押し上げるいわゆる「ベース効果」を差し引くと、23年の成長率はパンデミック前平均の半分にも届かない3%に近くにとどまるとBEは想定している。

政府がこのまま手をこまねいていれば、事態がさらに悪化する恐れもある。不動産建設が急減し、土地売却収入が減少して公共財政に打撃を与え、米国のリセッションで世界需要が弱まり、中国市場が「リスクオフ」モードに移るというシナリオでは、BEの予想モデル「SHOK」は成長率がさらに1.2ポイント下がることを示す。

「中国は今、工業化からイノベーションに基づく成長への移行期にある。イノベーションを基盤とする成長はそれほど速いペースではない。中国の経済成長が今後さらに鈍化していくことに備える必要がある」とロンドン・スクール・オブ・エコノミクス・アンド・ポリティカル・サイエンスの金刻羽教授(経済学)は話している。

関連記事

中国経済、6月も勢い鈍化-PMIが示唆、刺激策の必要性高まる

原題:China’s Economic Woes Are Multiplying and Xi Has No Easy Fix (抜粋)