-

原価改善などで日本とアジアの営業利益率10%台に、北米は減益

-

通期販売台数見通し下方修正、株価はいったん上昇後下落に転じる

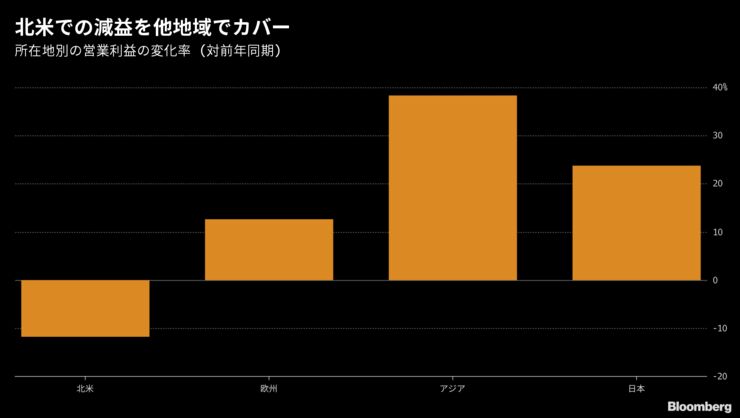

トヨタ自動車は3日、4-6月期(第1四半期)の営業利益は前年同期比19%増の6827億円だったと発表した。市場予想の6432億円を上回った。原価低減努力などで国内やアジア事業の利益率が2ケタ台に到達、大幅減益となった主力の北米市場での不振を補った。

トヨタの発表資料によると、売上高は同4.5%増の7兆3627億円と、ブルームバーグがまとめたアナリスト9人の予想平均値7兆1866億円を上回った。純利益は7.2%増の6573億円だった。

北米では販売台数は増えたものの販売競争の激化で営業利益は前年同期比12%減の783億円にとどまったが、国内で原価低減や輸出の増加で24%の営業増益となったほかアジアでも38%増となった。トヨタの白柳正義専務は都内での決算会見で、資材価格の高騰で第1四半期で営業利益面で500億円程度の悪化要因になったことを明らかにした。

第1四半期の連結世界販売台数は223万6000台で前年同期と比べて微増となった。主力の北米市場で3.2%増としたが、それに次いで規模が大きい国内市場では販売から1年半が経過した小型SUV「CーHR」の販売失速などで6.3%減となり販売の伸びに歯止めをかけた。通期の連結世界販売台数については890万台の見通しとし、従来の895万台から5万台下方修正している。

関税影響「非常に大きい」

東海東京調査センターの杉浦誠司アナリストは決算内容について、「経費削減が相当進んでいて、着地としてはポジティブ」とコメント。通期の業績予想は据え置いたものの、進捗率は25%を超えているとし、今後に「上方修正のポテンシャルはあるだろう」と話した。

第1四半期のドル・円相場の平均は1ドル=109.17円と、従来の今期(2019年3月期)の為替想定(1ドル=105円)よりも円安方向で推移した。トヨタは通期の為替見通しを1ドル=106円に修正。ユーロに関しては126円(従来130円)にそれぞれ修正した。

トヨタ株は午後1時25分の決算の発表を受けて、いったんは上げ幅を拡大したものの、その後売りが進んで前日比下落に転じ、前日比0.9%安の7220円で取引を終えた。

トヨタの白柳専務はトランプ政権が検討している米国への輸入車の関税引き上げに関しては、影響は「非常に大きい」とし、レクサスなどの輸出車1台あたりで6000ドルの影響があるとの試算を明らかにした。そのうえで、輸出を前提に成り立っている国内での年間生産300万台体制には「こだわっていきたい」と述べた。