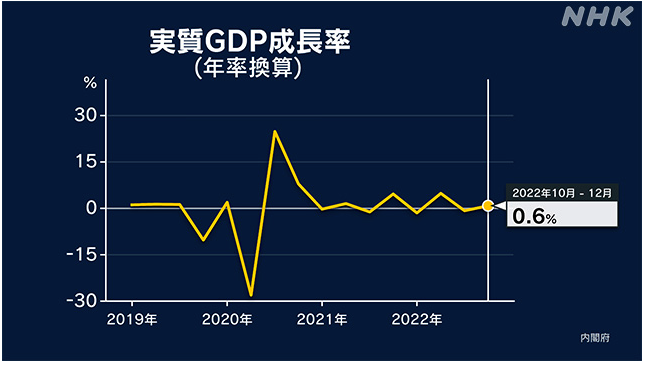

去年10月から12月までのGDP=国内総生産は、前の3か月と比べた実質の伸び率が年率に換算してプラス0.6%と2期ぶりのプラスになりました。

内閣府が14日発表した去年10月から12月までのGDPの速報値は、物価の変動を除いた実質の伸び率が前の3か月と比べてプラス0.2%となりました。これが1年間続いた場合の年率に換算するとプラス0.6%で、2期ぶりのプラスとなりました。

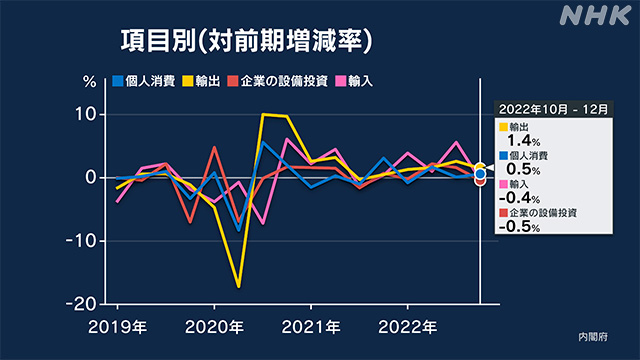

主な項目では、GDPの半分以上を占める「個人消費」は、前の3か月と比べた伸び率がプラス0.5%となりました。政府が実施した全国旅行支援の効果もあって旅行や外食などのサービス消費が回復した一方、値上げが相次いだことで家計の節約志向が高まり、食料品や飲料の消費は減少しました。

また、「輸出」の伸び率はプラス1.4%となりました。水際対策の緩和によって外国人観光客が増え、インバウンド需要が大きく伸びたことが統計上、輸出の増加につながりました。

一方で、企業の「設備投資」は、デジタル化を進めるためのソフトウェア投資は堅調でしたが、半導体製造装置など機械への投資が減ったことで、マイナス0.5%となりました。

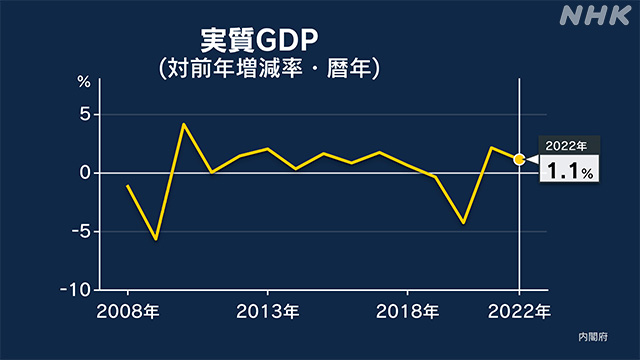

この結果、去年1年間のGDPの実質の伸び率はプラス1.1%と、2年連続のプラスとなりました。

また、GDPと合わせて発表された「雇用者報酬」は、前の3か月と比べた伸び率が実質でマイナス0.2%となり、物価上昇に賃金の伸びが追いつかない現状を示しています。

主要国・地域のGDPは

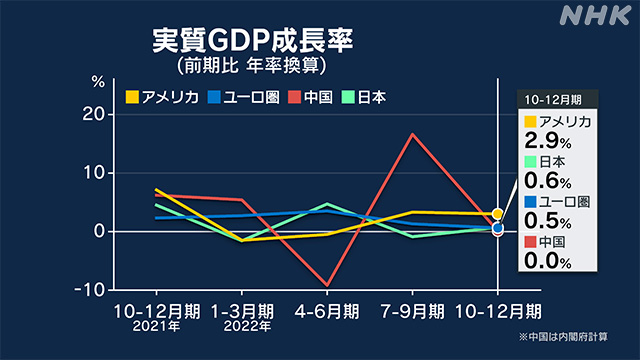

すでに発表されているアメリカと中国、それにユーロ圏の去年10月から12月までのGDP=国内総生産の伸び率はいずれもプラスとなりましたが、経済が下振れるリスクも指摘されていて日本経済への影響も懸念されています。

アメリカ

アメリカの去年10月から12月までのGDPは、前の3か月と比べた実質の伸び率が年率に換算してプラス2.9%でした。

コロナ禍からの経済の正常化によって観光や飲食が好調でしたが、企業の設備投資がわずかな増加にとどまり、急速な利上げの影響から住宅投資は大幅な減少となっています。

FRB=連邦準備制度理事会は、インフレを抑え込むためさらに利上げを続ける見通しで、この影響でアメリカ経済が景気後退に陥る懸念も高まっています。

中国

同じ期間の中国のGDPは、内閣府による試算で前の3か月と比べた伸び率が年率でプラス0.0%と横ばいとなっています。

「ゼロコロナ」政策のもとでとられていた厳しい感染対策は緩和されましたが、その後、感染が急速に拡大したことに加えて主要産業である不動産業界の不調もあってこの期間の景気は停滞しました。

ユーロ圏

ドイツやフランスなどユーロ圏19か国の去年10月から12月までのGDPの実質の伸び率は、前の3か月と比べてプラス0.5%となりました。

7期連続のプラスとなりましたが、エネルギー価格の高騰など記録的なインフレが個人消費や企業活動の重荷となり、成長のペースは鈍化しています。

欧米や中国の経済が下振れするリスクも指摘される中、日本企業の投資意欲を冷やしたり、輸出の減少につながったりという形で日本経済に影響するかどうかが焦点となります。

後藤経済再生相「物価上昇に負けない継続的な賃上げの実現を」

去年10月から12月までのGDP=国内総生産が2期ぶりのプラスとなったことについて、後藤経済再生担当大臣は、「旅行や外食などのサービス消費を中心に個人消費が増加するとともに、水際対策の緩和に伴うインバウンドの増加もあって景気が緩やかに持ち直していることが示される結果になった」と述べました。

一方で、物価の上昇で景気が下振れする懸念を指摘し、「物価高に対する最大の処方箋は物価上昇に負けない継続的な賃上げの実現だ。賃上げに取り組む中小企業への支援や価格転嫁の対策などを強化するとともに、構造的賃上げの実現に向けた労働市場改革を進める」と述べました。