- なぜ欧米はインフレなのに中国はデフレなのか

- 対策はあるのか、外国人投資家はどう動くのか

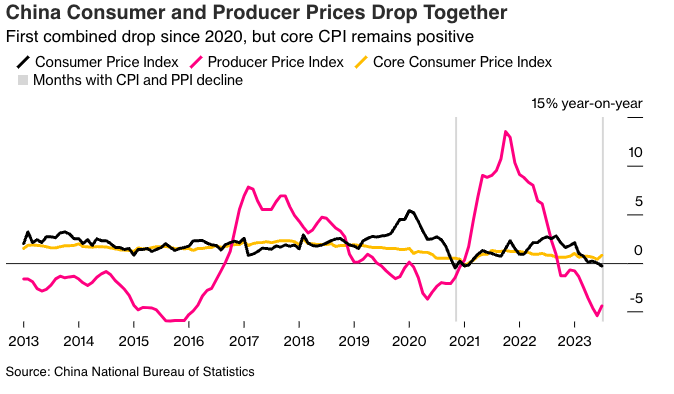

中国が今デフレの脅威に直面していることに疑いの余地はなくなった。7月の物価統計で消費者物価指数(CPI)と生産者物価指数(PPI)が共に前年同月比で下落。2020年以来のことで、中国経済の健全性に対する懸念が強まった。

世界の多くの地域でインフレ圧力が高まっていることを考えると、中国で物価が下落しているというニュースは少し衝撃的かもしれない。だが、世界2位の経済大国が抱える問題はその多くが中国独特のもので、根が深い。その解決は容易ではないかもしれない。

1.なぜ欧米はインフレなのに中国はデフレなのか

米国や他の主要国では、新型コロナウイルスのパンデミック(世界的大流行)後の経済再開に伴い、インフレ率が急上昇した。一部のエコノミストは今年初め、厳格なコロナ規制を昨年末に取りやめた中国でも同じことが起こると予想していた。

しかし、実際にはそうなっていない。個人消費の伸びは依然として鈍く、長引く不動産不況が信頼感を低下させ、人々は高額商品の購入を控え、家具や家電製品の価格に影響を与えている。世界的な商品相場の低迷と、中国政府が長年にわたって電力セクターを抑制してきたことから、エネルギー価格も下落している。

自動車メーカー間の価格競争がデフレ圧力に拍車をかけており、企業もパンデミック期に積み上がった過剰在庫を減らすために値下げを行っている。ただ、全面的に物価が下落しているわけではない。旅行や飲食店などのサービス業への支出はコロナ規制終了後に急増しており、これらの分野では物価上昇が続いている。

2. 安くなるなら、消費者にとっては好ましいのでは

そうでもない。物価が安くなることは一見、消費者にとって良いことのように思えるが、だからといって必ずしも消費者が買い物を始めるとは限らない。さまざまな商品の価格が長期間にわたって下落すると、人々は家電製品のような高額商品はずっと値下がりし続け、購入を先延ばしにするのが最善だと考えるようになる。

そうなると経済活動はさらに抑制され、企業は値下げを余儀なくされる。その影響は消費者にも及び、いずれ所得が減るか職を失うことになり、その結果、支出が減り、危険な縮小スパイラルに陥る。

3. 企業への影響は

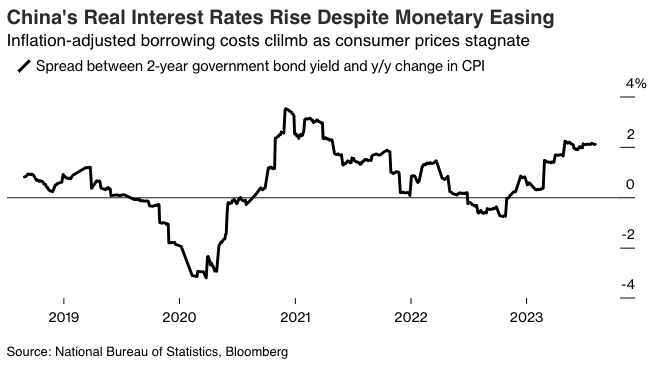

物価下落は一般的に売上高や利益の減少を招き、企業は投資や雇用を抑制する。デフレはまた、経済における「実質金利」、つまりインフレ調整後の金利水準を押し上げる。企業向けの融資コストが上昇すれば、企業の投資意欲が減退し、ひいては需要が抑制され、デフレがさらに進行する。

一部のエコノミストは、このような「負債デフレ」が不況や恐慌の引き金になると考えている。日本は1990年代に物価下落が定着し、経済の長期停滞に陥った。持続可能な方法で経済成長を促すにはどうすればいいかという問題に、日本は今も取り組んでいる。日本銀行によるマイナス金利の導入はほとんど効果がなく、今年に入って金融政策に新たな微調整が加えられている。

4. デフレはいつまで続くのか

中国での食料価格などの急落は、7月のCPI押し下げ圧力に大きく寄与したが、これらの物価下落の影響は年内の残り期間に薄れるとみるエコノミストもいる。PPIは2022年10月から前年同月比で下落し続けており、デフレが長期化。それでも7月のPPIは低下率が6月から若干縮小し、生産者物価がある程度落ち着きつつある様子を示唆している。

一般的に中国のインフレ率はこの10年ほど低水準で推移しており、エコノミストはその理由として、家計の高い貯蓄率と工業生産能力の急拡大につながる投資の多さを挙げている。

5. 中国当局はデフレにどう対処するのか

中国人民銀行(中央銀行)がさらに利下げするか、市中銀行の預金準備率を引き下げる可能性がある。問題は人民銀が人民元下落や地方政府の債務残高増加など幾つかの制約に直面していることだ。

景気刺激を狙った財政支援も財政の逼迫(ひっぱく)を踏まえ控えめになっている。つまり、当局がかつてのような大規模な財政出動に頼る傾向は弱まり、代わりに的を絞った刺激策に転換している。中央政府はまた、地方当局に対しても消費を喚起する方法を見つけるよう促している。

6.外国人投資家はどう動くのか

デフレ下では企業に値下げ圧力がかかるため、企業収益への影響が最も大きいだろう。やや値上がり余地があるのは国債で、トラブル期には比較的安全な投資先だ。成長に対する懸念や投資の抑制は一般的に緩和的な金融政策を促し、その国の国債の魅力を高める。しかし、みずほ銀行のアジア為替担当チーフストラテジスト、張建泰氏は、中国国債が外国人トレーダーにとって魅力的になるには利回りが「主要市場と比べて低過ぎる」と指摘した。

7. 世界経済にとって何を意味するのか

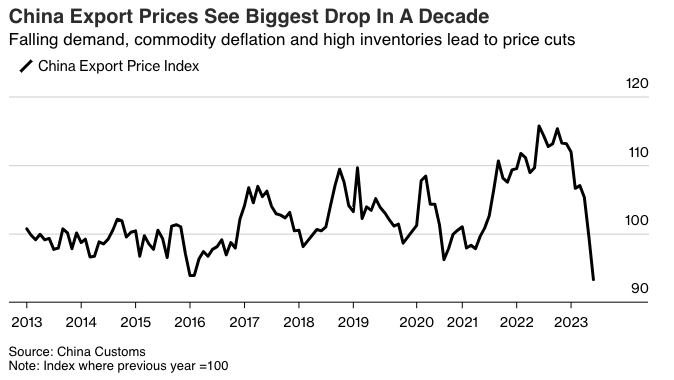

少なくとも短期的には、先進国にとって恩恵があるかもしれない。中国の製造業が過剰供給を解消するために価格を引き下げると、その影響は米国や欧州などにも波及し、インフレ率の上昇を抑えるために中銀が動く際に、いくらかの助けにはなり得る。

ただ、限界もある。欧米はここ数年、保護主義に傾き、中国への依存を小さくしようとしている。また、先進国の個人消費に占める中国製商品の割合は比較的小さい。例えば、米国のCPIバスケットは住居費と食料、エネルギー、医療が大半を占めており、中国からの輸入品とは相対的に関係が薄い。

新興国は機械製品の価格下落を歓迎するかもしれない。ただし、アナリストが指摘するように、これらの国々は国内産業を弱体化させる中国との過度な価格競争を警戒する可能性もある。

8. 以前にも同じようなことがあったのか

答えはイエスだ。中国政府は09年と15年、20年、そのたびに強力な金融緩和と巨額の財政刺激策で対応した。今回は一部のインフラプロジェクトを加速させ、低迷する住宅市場への支援を強化すると表明したが、多くのエコノミストは過去のような大規模な建築ブームを期待していない。というのも、習近平国家主席が自国の経済を先端技術などの新たな成長エンジンにシフトさせることに力を注いでいるためだ。

そうなれば、中国政府の対応は、今では構造的なものとして記憶されている1998年のデフレ期と近いものになるかもしれない。政府は当時、世界貿易機関(WTO)加盟に先立ち、体力の弱った銀行の資本増強と国有セクターの縮小を進めた。

原題:Why China’s Threatened by Deflation and What It Means: QuickTake(抜粋)