円相場は一段と下落し、10年物日本国債利回りはショートの動きに日本銀行が許容する変動幅の上限を突破する。株価は乱高下して、クレジット投資家の間では様子見の姿勢が広がる。

来年4月に任期満了を迎える黒田東彦日銀総裁が超低金利政策を粘り強く続ける状況にあって、投資家はこうしたシナリオを想定している。インフレ高進を受けた世界的な金利上昇の一方で、安定的な物価上昇の定着を図る黒田総裁はそれに抵抗を試み、市場との衝突は一段と激化する見通しだ。

過去30年間にわたり日本市場をカバーしているアシンメトリック・アドバイザーズのストラテジスト、アミール・アンバーザデ氏は「全ては日銀の政策と円安に帰着する」と指摘。「日銀が金融政策とインフレにどう対処するかが株式やクレジットなどあらゆるものに影響し、日本国債をショートにする機会を提供する。金利を巡る日銀の見解が変わるまでこうした状況は続くだろう」と話した。

| 関連記事 |

|---|

| ・日銀はYCC年内維持の可能性、目標実現には賃金上昇が必要-門間氏 ・投機筋の円売り越しが年初来最少、景気不安で円高警戒-チャート ・米引き締め観測に一喜一憂か、日銀に修正催促も-第2四半期市場展望 ・日本国債ビッグショート復活、日銀の負けに賭けるヘッジファンド (1) |

ウォール街ではこの間にもポジションの構築が進んでいる。

ブラウン・ブラザーズ・ハリマンは円が1ドル=140円台に下落すると見込む。日銀が米国をはじめとする各国・地域との利回り格差拡大を容認することを意味するもので、複数のヘッジファンドもこのような見方を共有している。

しかし、円安がさらに進行すれば黒田総裁も最終的に屈服を余儀なくされるかもしれない。JPモルガン・アセット・マネジメントは、総裁が手綱を緩めて日本でも他国・地域と同様に指標利回りの上昇を容認するとの見方に賭けて日本国債を売っている。

SMBC日興証券は株価が一段の下落に見舞われた後、年末にかけて回復すると予想。一方、クレジットファンドはボラティリティーの高まりが沈静化するまでそもそも投資自体に慎重な姿勢となっている。

円ショート

黒田総裁が6月の金融政策決定会合後の記者会見で緩和解除には時期尚早とのメッセージを強調したことで、円売りは引き続き最も魅力的なマクロトレードの一つとなっている。

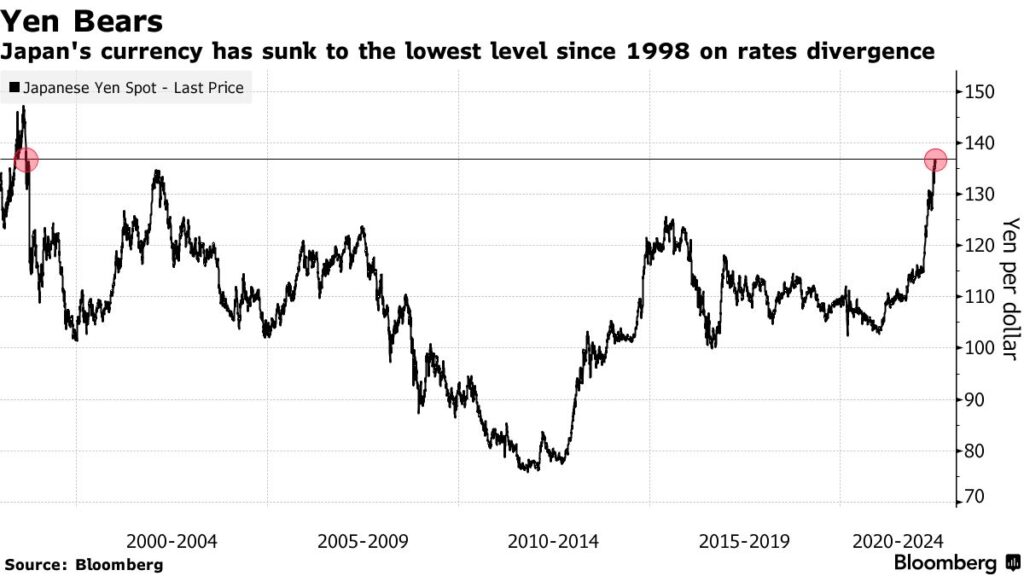

G10通貨で年初来パフォーマンスが最低の円は先週、対ドルで一時137円を付けて1998年以来の安値を更新した。だが、クレディ・スイス・グループのストラテジストは今後3カ月で138円に下落すると予想し、JPモルガン・チェースは140円を試すと見込む。

ブラウン・ブラザーズの通貨戦略グローバル責任者、ウィン・シン氏はリポートで「日銀のハト派姿勢維持を踏まえ、ドル・円が147円65銭近くの98年8月以来の高値を試すと当社は引き続き確信している」と説明した。

それでも円相場の動向は米国債やドル需要と密接な関係があり、今後数カ月間に米利上げ見通しがピークに達すれば多少の不安が緩和されるとともに、リセッション(景気後退)懸念で円を含む安全資産の上昇を促す可能性もある。

ナショナルオーストラリア銀行(NAB)のロドリゴ・キャトリル氏は「米金融当局がインフレ抑制に成功すると確信するのであれば、われわれが予想するようにドルのピークは年末ごろになるのではないか」とし、それは「2022年下期(7-12月)末までにドル・円が130円を下回って取引されるダイナミクスだ」と語った。

債券弱気派

債券トレーダーは日本国債の弱気ポジションを積み増す可能性がある。

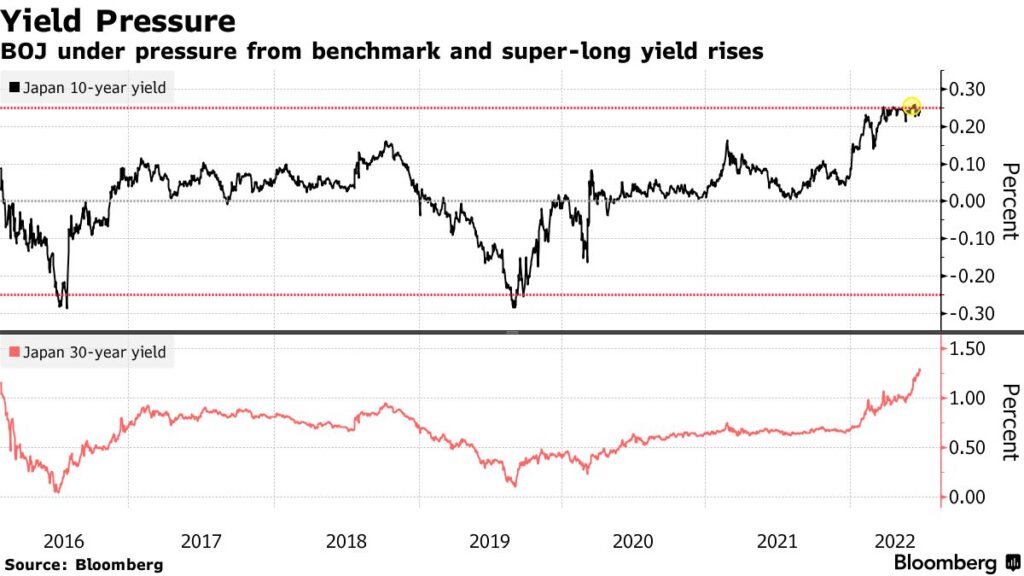

グラティキュール・アセット・マネジメント・アジアやシュローダーズ、ブルーベイ・アセット・マネジメントなどのファンドは日本国債を売却している。10年物の円金利スワップは、日銀にとって譲れない一線である0.25%を突破し、金融当局が降参を余儀なくされるとトレーダーが見込んでいることを示唆した。

JPモルガン・アセットのマネーマネジャー、アルジュン・ビジ氏は「われわれは日本国債についてネガティブだ」と述べるとともに、投資家は「イールドカーブコントロール(YCC)に対する日銀のコミットメントを今後も試すだろうが、日銀がスタンスを変更するのは究極的には経済・政治情勢が適切と考えられる場合のみだろう」との考えを示した。

チェタン・アーヤ氏をはじめとするモルガン・スタンレーのストラテジストはリポートで、円が150円台に下落し、日本のコアインフレ率がさらに押し上げられた場合、「持続的な物価上昇の必要条件を満たして日銀の対応を促す」可能性があると分析。日銀は「フォワードガイダンスの速やかな変更に動いてYCCの利回り目標を調整し、その後の会合で政策金利を0.15ポイント引き上げる」のではないかと指摘した。

原題:

Traders Face Showdown With Kuroda as BOJ Policy Rips Every Asset(抜粋)