3週間に及ぶ世界的な債券売りに、市場動向に追随するクオンツファンドが注目し、動きを増幅させているもようだ。

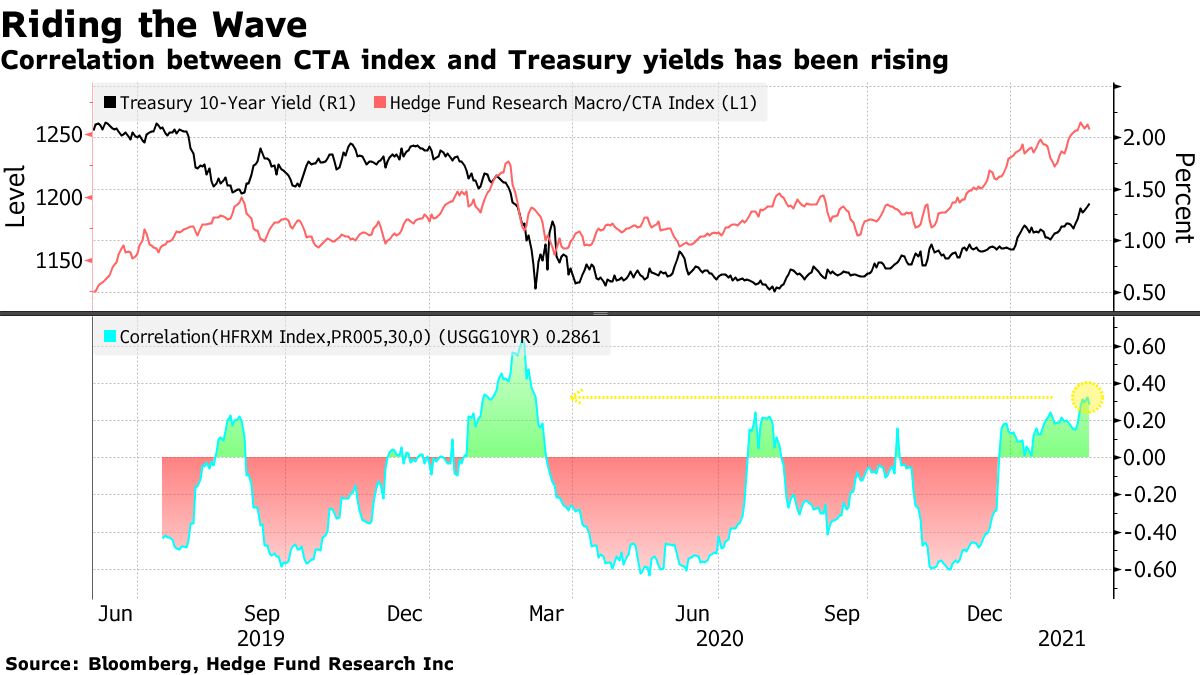

モメンタム戦略のクオンツファンドが積極的に米国債のショートを積み上げていることを、少なくとも一つの指標が示している。10年物米国債利回りとヘッジファンド・リサーチのマクロCTA指数の30日移動平均の相関は今週、昨年3月以来の高水準に達した。

投資家が景気回復見通しを強めるに伴い、世界の債券市場は今年に入って苦戦しているが、クオンツファンドが一段の債券売りのきっかけになるリスクがある。JPモルガン・チェースのモデルは、商品投資顧問業者(CTA)とも呼ばれるトレンド追随ファンドが債券相場下落を増幅させたとの説を裏付ける。

ニコラオス・パニギリツオグル氏らJPモルガンのストラテジストが23日に公表したリポートによると、同モデルは10年物ドイツ国債について12日、米国債について16日にショートに転じ、現在は双方について少なくと2年で最も弱気の状態にある。「これは、CTAがここ数週間の債券売りを増幅させたことを示唆する」という。

10年物米国債利回りは3週間で約30ベーシスポイント(bp、1bp=0.01%)上昇。JPモルガンのモデルは、利益確定の始まりが示唆される極端な水準にはまだ達していないという。

原題:Quant Funds Are Adding to the Selloff in Global Bond Markets (2)(抜粋)