- 来週には再び米国再入札、ネットで450億ドルを市場から吸収

- 年末に向けバランスシートの制約強まる-バークレイズ

今週の米短期金利市場を揺るがしたドル資金ひっ迫は、四半期末が近づくにつれてさらに悪化する可能性がある。

銀行は通常通り、四半期末時点での規制要件を満たすため流動性の提供を削減し始めようとしている。また、来週には再び米国債入札があり、ネットで450億ドル(約4兆8600億円)の資金が市場から吸い上げられる公算だ。

連邦準備制度が連日の資金供給オペを実施した後も財務省証券入札と外為市場にストレスが表れている理由がこれで説明できる。

19日の財務省証券入札では投資家が資金を拘束される代償として高い利回りを求め、平均落札利回りは入札前の気配値を上回った。

調達市場でドルを借りるコストも高止まりしている。通貨スワップ市場では、月末をカバーする1週間の期間、円に対してドルを借り入れると年率2.4%のコストがかかる。一週間前にはわずか0.2%だった。

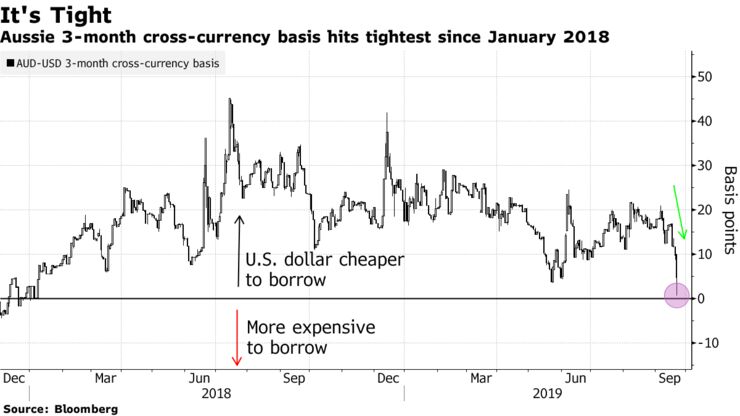

異なる通貨の変動金利を交換するクロスカレンシーベーシスでも、アジア時間20日の取引で米ドルに対するオーストラリア・ドルのプレミアムが8年で最大の急落となった。

さらに、米国債と金利スワップのスプレッドは18日に過去最低を記録した。

バークレイズのストラテジスト、アムルート・ナシッカー氏はリポートで「バランスシートの制約はなくならず、年末に向けて強まる可能性もあるため、フロントエンドのスワップスプレッドの緩和はほとんど期待できない」と記述した。

原題:Repo Squeeze Has Upset Funding Markets. It’s About to Get Worse(抜粋)