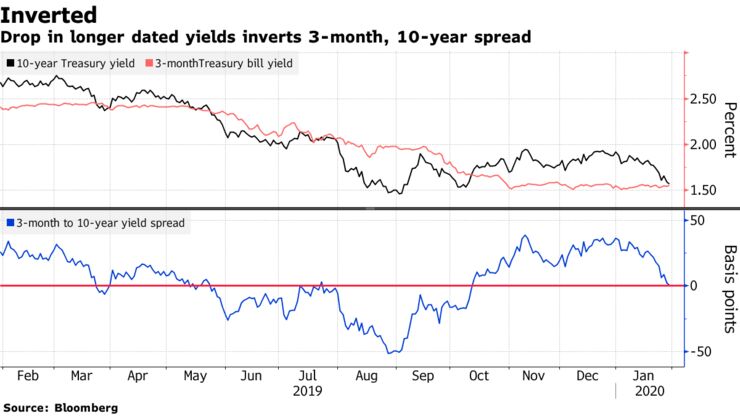

- 3カ月債と10年債利回り、昨年10月以来の逆転-一時マイナス2bp

- パウエルFRB議長の記者会見を受けブレークイーブンレートも低下

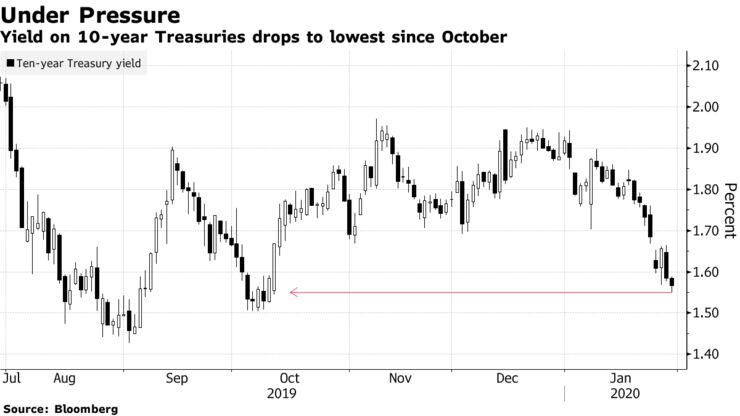

30日の米金融市場では、米国債利回り曲線の主要部分で昨年10月以来初めて長短金利が逆転する逆イードが生じた。昨年投資家を悩ませた景気先行き不安の記憶がよみがえるとともに、米金融当局がインフレ率を押し上げることができるかどうかへの疑念を示唆した。

3カ月債と10年債の利回り格差(スプレッド)は一時マイナス2ベーシスポイント(bp、1bp=0.01%)に低下。このスプレッドは過去7回の米リセッション(景気後退)の前に毎回マイナスに転じているため警戒信号と見る向きもいる。直近では通商対立のピーク時の経済状況悪化を受けてこうした水準を付けていた。

新型コロナウイルスの感染拡大が中国経済の混乱を招く恐れがある中、景気への懸念が要因であることは間違いない。だが、もっと重要なのは、成長を支えてインフレ率を目標に回帰させる政策当局者の能力とコミットメントに対する新たな疑問だ。

パウエル連邦準備制度理事会(FRB)議長ら金融当局者は今週の連邦公開市場委員会(FOMC)で政策金利据え置きを決め、世界的なディスインフレの下降気流と戦うため全力を尽くす考えを示した。

29日のパウエル議長の記者会見後、フェデラルファンド(FF)金利先物市場では年内利下げ観測が強まったが、トレーダーらは0.25ポイントの1回の利下げしか引き続き織り込んでいない。一方、インフレ連動債は物価圧力が高まるとの見方に疑問を示しており、いわゆるブレークイーブンレートはパウエル議長発言を受けて低下した。

MKMパートナーズの市場ストラテジスト、マイケル・ダーダ氏は「債券市場が基本的に伝えているのは、米金融当局の行動が不十分なため、さらなる行動を求められることと、長く待つほど多くのことをしなければならないという点だ」と指摘。「インフレ高進を目指すというパウエル議長の記者会見での発言を信頼できると債券市場が考えていれば、ブレークイーブンレートの低下は見られなかったはずだ」と述べた。

原題:The Inverting Yield Curve Is About More Than Recession This Time (抜粋)