米連邦準備制度理事会(FRB)のパウエル議長は、物価の安定と雇用の最大化という金融当局の二大責務を達成するには、インフレ期待をコントロールすることが肝要だと述べている。

問題なのは、経済が新型コロナウイルスのパンデミック(世界的大流行)から立ち直りつつある中、米金融当局に実際それが可能かどうか全く分からないことだ。消費者のインフレ期待は年齢や性別によって大きく異なり、金融当局の言動に特に敏感というわけでもない。

さらに、物価動向を左右する上でほぼ間違いなく最も重要な役割を果たす企業の行動については、物価に対する企業の意識調査が限られているため不明点もある。

元FRB理事で現在はシカゴ大学ブース経営大学院の経済学教授であるランドール・クロズナー氏は、インフレ期待のコントロールは「間違いなく難しい」と指摘。「特にその方法が正確に分からない場合はなおさらだ」と述べた。

一部のエコノミストは、インフレ期待の変化をさほど重視していない。1980年代以降、期待値の変化が行動の変化や実際のインフレにつながったという証拠が乏しいというのが理由だ。

インフレ期待を微調整しようとする金融当局の試みは、物価圧力の受け止め方が消費者層によって異なるため難しくなっている。「高インフレを経験した人は、そうでない人に比べて系統的に高いインフレ期待を持ち、インフレに対する嫌悪感が強い」。オリビエ・コイビオン氏やユーリー・ゴロドニチェンコ氏ら経済学者は2018年の論文でこう指摘した。

こうした傾向はニューヨーク連銀による最新の調査でも明らかだ。1970年代のインフレを経験した60歳以上の消費者は、低く安定した物価しか知らない40歳未満に比べ、著しく高いインフレ期待を持っていた。また、食料品の買い物をすることが比較的多い女性も、男性よりインフレ期待が高い傾向にあるという。

カリフォルニア大学バークレー校の教授であるゴロドニチェンコ氏はインタビューで、「米国の一般的な家庭では、インフレ期待はガソリンや食料品の価格と極めて密接に結び付くことになる。金融当局が何をしているかには注意を払っていない」と述べた。

消費者のインフレ期待は、米金融当局が金融危機と闘っていた2008年にも原油価格の上昇を受けて急上昇した。その後、原油相場が急落したのに伴い落ち着いた。

ただ、目先はパンデミック後の景気回復で原油相場が再び急落することは考えにくいため、インフレ期待の上昇が「より長引く」可能性があると、ドイツ銀行の米国担当チーフエコノミスト、マシュー・ルゼティ氏は指摘している。

| 参考記事 |

|---|

| ・サマーズ氏、年末時点の米インフレ率5%に「かなり近く」なるだろう |

| 【USインサイト】成長10%でピークか、その後インフレが水差す恐れ |

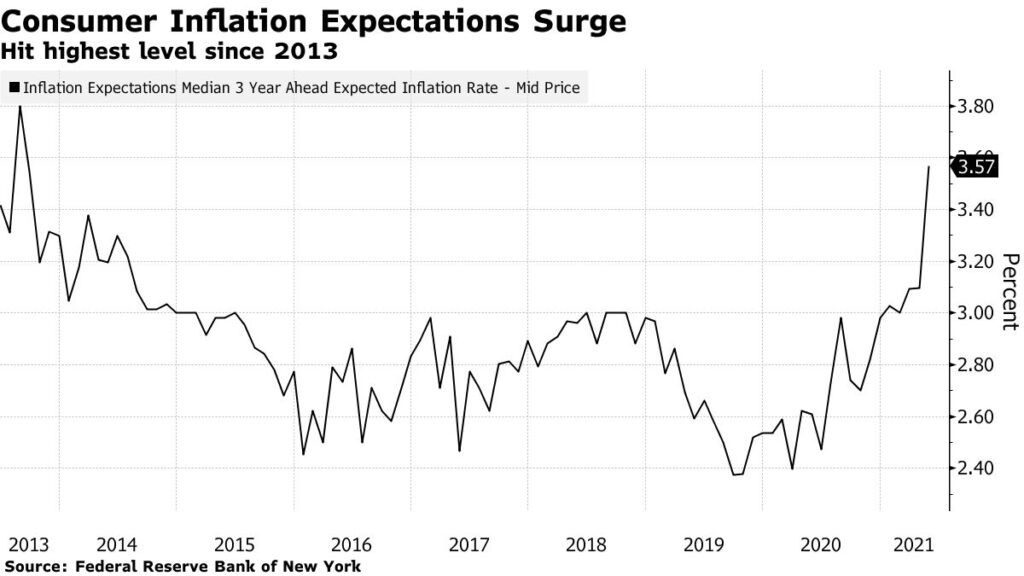

| 米中期インフレ期待は8年ぶり高水準、短期は過去最高-NY連銀調査 |

原題:Averting Inflation Crisis Turns on Something Fed Doesn’t Control(抜粋)