世界の富裕層のためのバンカーとしてのスイス銀行業界の役割は、組織としての思慮深さや地味な信頼性の上に築かれたものだ。こうした高い評価故にクレディ・スイス・グループの不祥事や法廷闘争、赤字拡大が与えた衝撃は大きく、理解を困難にしている。3月半ばに同行の山積する問題への不安は膨らみ、株価が急落。経営陣は同行に対する信頼の表明をスイス国立銀行(中央銀行)に求めることを余儀なくされた。

1.何が悪かったのか?

クレディ・スイスでは近年、ブルガリアの麻薬組織によるマネーロンダリング(資金洗浄)を巡る有罪判決、モザンビークでの汚職への関与、元従業員と幹部が関与したスパイ・スキャンダル、顧客データのメディアへの大量リークなど不祥事が相次いでいた。

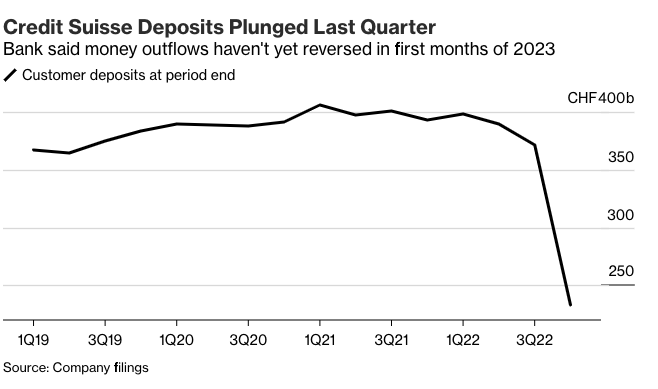

これに加え、破綻した英金融ベンチャー、グリーンシル・キャピタルの創業者レックス・グリーンシル氏や、破綻に至ったアルケゴス・キャピタル・マネジメントとの関係が明らかになったことで、内部統制の甘さが浮き彫りになった。この結果、多くの顧客が同行に見切りをつけ、2022年後半に前例のない規模の顧客流出が進んだ。

関連記事

2.直近の株価急落の要因は?

ウルリッヒ・ケルナー最高経営責任者(CEO)は顧客とその資産を取り戻すイニシアチブに着手し、1月には預金が「純流入」になったと発表。成果が上がりつつあると思われた。しかし同行は年次報告書について米証券取引委員会(SEC)に問いただされ、3月9日に予定していた同報告書の公表を延期。さらに10日に米銀シリコンバレー銀行(SVB)が破綻し、パニックが広がった。投資家は金融リスクと預金流出の恐れがあるものを手放し始めた。

関連記事

3.状況はどこまで悪化したか?

クレディ・スイス・グループの筆頭株主であるサウジ・ナショナル・バンクの会長が15日、同行に追加投資をすることはないと発言したことで株価は急落。同行はスイス国立銀行に支援の姿勢を公に示すよう求めた。同行社債のデフォルト(債務不履行)に備える1年物の保証料は大手銀行としては金融危機以来の高水準となった。

他の銀行がカウンターパーティーリスクのヘッジを図ったため、クレディ・スイス債を保証する1年物クレジット・デフォルト・スワップ(CDS)のスプレッドは14日の836ベーシスポイント(bp、1bp=0.01%)から3000bp強に急伸した。

さらに「その他ティア1資本」を満たすために発行された同行のAT1債は額面の80%を下回る価格と、ディストレスト債と通常見なされる水準で取引されている。4月償還の社債も額面を大幅に下回る価格となっている。

関連記事

4.これはリーマン危機の再来か?

2008年金融危機の発端となったリーマン・ブラザーズの破綻は手元資金の干上がりと他の銀行との取引停止が引き金だった。しかしクレディ・スイスはリーマンやSVBと異なり、手元流動性は潤沢にあり、中銀の貸し付けファシリティーの活用も可能だ。また多くの競合行と比べて金利の急変動で影響を受けにくい。

クレディ・スイスは昨年10月の過去最大規模の資金流出の後、さらなる預金引き揚げに備えてきた。ブルームバーグ・オピニオンのコラムニスト、ポール・デービス氏によると、同行は全ての負債の半分をカバーするのに十分な流動性資産を有している。

スイスの連邦金融市場監督機構(FINMA)とスイス国立銀行は15日、クレディ・スイスが必要に応じて流動性支援を受けると発表。同行は16日、カバードローン・ファシリティーの下で、スイス国立銀行から最大500億スイス・フラン(約7兆1500億円)を借り入れる計画を発表した。

関連記事

5.ケルナーCEOの他の経営再建計画は?

ケルナー氏は9000人削減のほか、投資銀行事業から手を引き、ウェルスマネジメント中心に回帰する再編を進める3年間の再建計画を打ち出した。具体的にはCSファースト・ボストンのスピンオフと、証券化商品部門の一部のアポロ・グローバル・マネジメントへの売却が計画されている。ただこのプロセスは米銀の連鎖破綻を受けた幅広い金融株の売り浴びせによって行き詰まるリスクにさらされている。

関連記事

原題:Credit Suisse Is in Crisis. What Went Wrong?: QuickTake(抜粋)