Rita Nazareth

- S&P500種は取引終盤に一気に上値伸ばす、ダウは1%超の上昇

- 為替介入があればドル・円ロング再構築の好機との声も

27日の米株式相場は反発。相場の変動が比較的大きい状態が続き、S&P500種株価指数は取引終盤に大きく上値を伸ばし、終値で最高値を更新した。四半期末を控え、機関投資家の多くがポートフォリオのリバランスを進めている。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5248.49 | 44.91 | 0.86% |

| ダウ工業株30種平均 | 39760.08 | 477.75 | 1.22% |

| ナスダック総合指数 | 16399.52 | 83.82 | 0.51% |

S&P500種は1-3月(第1四半期)の上昇率が10%となった。今年に入って軟調な展開が続いていたアップルとテスラが上昇。一方、エヌビディアは続落した。ダウ平均は1%を超える上昇で引け、大手ハイテク株の比率が高いナスダック100指数はアンダーパフォームした。

ゴールドマン・サックス・グループは、年金基金がポジションを調整するために320億ドル(約4兆8000億円)相当の株式を売却する可能性があるとの試算を示した。その通りであれば2023年6月以降で最大の調整額になるという。

前日の米株式相場は取引終盤に急落していた。ミラー・タバクのマット・メイリー氏は「皆が毎四半期に話題にするリバランスは、今週そして今四半期が終わる前に、興味深い動きをさらに引き起こすかもしれない」と述べた。

個別銘柄ではメルクが大幅高。米食品医薬品局(FDA)が同社の医薬品を肺動脈性肺高血圧症(PAH)の新たな治療薬として承認した。株式取引アプリを運営するロビンフッド・マーケッツも買われた。米消費者向けのクレジットカードを発表した。

この日の通常取引終了後には、ウォラー米連邦準備制度理事会(FRB)理事が講演を行う予定で、市場関係者が注目している。

インベスコのチーフ・グローバルマーケット・ストラテジスト、クリスティナ・フーパー氏は、緩やかな利下げはリスク資産を支援する環境をつくり得ると指摘。

「こうした利下げは株式市場と債券市場に既に織り込まれていると考える人たちには、他のカタリスト(触媒)があると言いたい」とし、「高水準の現金が積み上がっていることに留意すべきだ。特に利下げが始まる、と同時に(あるいは)取り残されることへの不安を感じる投資家が増えれば、そうした現金の一部が株式・債券市場に流入する可能性がある」と述べた。

外為

ニューヨーク外国為替市場では、ドルが他の主要10通貨に対してまちまち。

円は対ドルで上昇し、151円台前半での推移。東京時間に一時151円97銭と約34年ぶりの安値に下落した後、政府・日本銀行の3者会合を受けて介入警戒から上昇に転じた流れを維持した。ただ反発はわずかで、ニューヨーク時間の朝方に一時151円03銭を付けた後は上げ幅を縮小した。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1243.72 | -0.57 | -0.05% |

| ドル/円 | ¥151.31 | -¥0.25 | -0.16% |

| ユーロ/ドル | $1.0828 | -$0.0003 | -0.03% |

| 米東部時間 | 16時55分 |

アムンディ・アセット・マネジメントの債券・為替戦略担当ディレクター、パレシュ・ウパダヤ氏は「当局は152円の水準に線を引いたというのが市場の認識だ」と指摘。「重要なのは当局のコミットメントだ」と述べた。

円はなかなか下げ止まらず、日銀の政策が円を支える上ではなお緩和的過ぎることを示唆している。特に米政策金利が高水準に維持され、利下げも数カ月先とみられている中ではなおさらだ。

BNPパリバ・アセット・マネジメントのポートフォリオマネジャー、ピーター・バサロ氏は「主に米金融当局と日銀の政策が今の動きを引き起こしており、日銀はそのうちの片方を(いくらか)コントロールできるに過ぎない」と述べた。

バンガード・アセット・マネジメントの国際金利責任者、アレス・クートニー氏は「介入によってドルが下落した場合は、ドル・円ロングのポジションを再び構築する機会にする。いかなる介入も買いの絶好機となるだろう」と語った。

米資産運用会社ニューバーガー・バーマンは、キャリートレード戦略で調達通貨を円からスイス・フランに切り替える。同社グローバル通貨責任者、ウーゴ・ランチオーニ氏は、円を調達通貨としたキャリートレードが「続く可能性もあるが、円は既に大幅な売られ過ぎの水準にある。日銀が政策正常化に向けて待望の一歩を踏み出したにもかかわらず、市場のショートポジションは恐らく混雑している」と指摘。「現時点で、当社はスイス・フランを調達通貨としたポジティブキャリーを選好している」と説明した。

キャリー調達通貨は円よりスイス・フラン、ニューバーガーが軸足変更

米国債

米国債相場は上昇(利回り低下)。7年債入札で堅調な需要が確認され、上値を伸ばした。米国債は入札前から、欧州中核国債の値上がりを受けて買われていた。

| 国債 | 直近値 | 前営業日比(BP) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.35% | -4.8 | -1.09% |

| 米10年債利回り | 4.19% | -4.5 | -1.07% |

| 米2年債利回り | 4.57% | -2.3 | -0.50% |

| 米東部時間 | 16時54分 |

28日の米国債市場は、祝日を控えてニューヨーク時間午後2時までの短縮取引となる。

原油

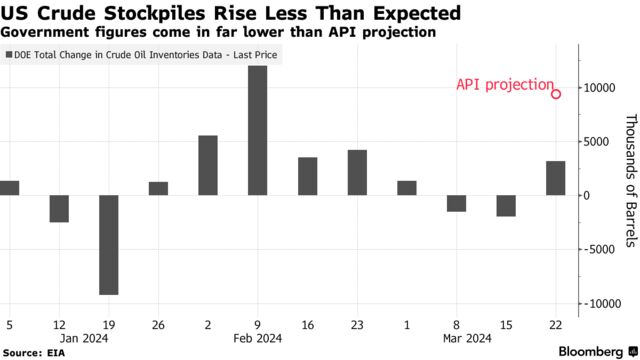

ニューヨーク原油先物相場は小幅続落。市場では現行の産油抑制措置が維持されるとの見方が広がっている一方、この日は米国の原油とガソリンの在庫増加が材料視された。

米政府の統計によれば、原油在庫は先週に317万バレル増加した。米石油協会(API)は26日、930万バレル増との予想を示していた。ガソリン在庫は130万バレルの増加。

PVMのアナリスト、ジョン・エバンス氏は「月末そして四半期末、さらにはイースター(復活祭)の連休を控えていることを踏まえれば、市場からフロス(細かい泡)が少し消えるのも理解できる」と述べた。

ニューヨーク商業取引所(NYMEX)のWTI先物5月限は、前日比27セント(0.3%)安の1バレル=81.35ドルで終了。ロンドンICEの北海ブレント5月限は16セント(0.2%)下げて86.09ドル。

金

金スポット相場は3日続伸。市場は、29日に発表される2月の米個人消費支出(PCE)統計待ちの状況にある。

米金融当局の政策転換のタイミングに関する予想を背景に、金は2月中旬以降、記録的な上昇を続けてきた。また、中東やウクライナでの戦闘への懸念に伴う逃避需要がさらに金を押し上げた。

ただここ数週間は、明確な材料がない中で金価格が大きく動くこともあった。これについてアナリストの間では、モメンタムトレーダーの動きが影響していると指摘する声もある。

コメルツ銀行の商品調査責任者、トゥ・ラン・グエン氏は「月初からの価格上昇は依然として不可解だと考えており、われわれは引き続き、一段の上振れの可能性は限定的とみている」とし、「米利下げ期待に再び冷や水を浴びせるようなことがあれば、多くの投資家が利益確定に走ることもあり得る」と述べた。

ニューヨーク時間午後3時16分現在、金スポット価格は前日比12.54ドル(0.6%)高の1オンス=2191.34ドル。ニューヨーク商品取引所(COMEX)の金先物6月限は13.50ドル(0.6%)上昇し2212.70ドルで引けた。

原題:S&P 500 Gets Late-Day Boost to Finish at Record: Markets Wrap(抜粋)

Treasuries Advance, Curve Extends Flattening After Solid 7Y Sale

Dollar Trades Mixed, Yen Firms on Intervention Risk: Inside G-10

Yen Traders Rattled as Slide to 34-Year Low Sparks Japan Warning

Oil Slips as Rising US Stockpiles Undercut Tight Supply Outlook

Gold Climbs for Third Day as Markets Await Key US Inflation Data