Jill R Shah、Ellen Schneider、Carmen Arroyo

- PE会社傘下プルーラルサイト、担保資産移管-貸し手の請求対策で

- 比較的安全とされたプライベート融資、物議醸す手口から逃れられず

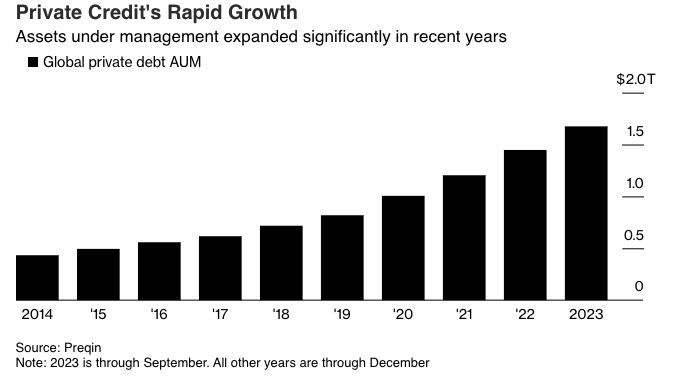

プライベートクレジット(非公開融資)が1兆7000億ドル(約265兆円)規模の産業に爆発的な成長を遂げる中、この取引は端的に言って比較的安全だというのが業界大手の主張だった。

ハイイールド債市場よりも安全なのは間違いない。また、経営難に陥った企業が投資家保護の脆弱(ぜいじゃく)性を突いてヘッジファンドと手を組み、既存の債権者を犠牲にして大幅な債務再編に踏み切ることがあり得るレバレッジドローン市場よりも安全だろう。

まだそう言えるかもしれない。プライベートクレジットの取引文書は、概して厳格だ。融資は企業やその未公開株保有者と緊密な関係を持つ金融機関の小規模な「クラブ」によって行われ、貸し手は通常、満期まで債権を保有する。これら全てが投資家にとってのリスクを軽減すると、プライベートクレジット支持派は話す。

だがプライベートクレジット業界は今や、状況が暗転した際にどうなるのかを味わいつつある。

事情に詳しい関係者によると、過去数週間では米プライベートエクイティー(PE、未公開株)投資会社ビスタ・エクイティ・パートナーズの出資を受けるIT教育用プラットフォーム運営会社プルーラルサイトが、ビスタから新たな資金を調達するため担保資産を新たな子会社に移管した。この資産に対する既存のプライベートクレジット貸し手の請求権は、これで弱くなるという。このような物議を醸す手口からプライベートクレジットも逃れられないという事実は、ウォール街関係者にとっても青天のへきれきだった。

金利上昇で、多くの企業にとって債務返済は厳しさを増している。一方でだぶつく資金を有効活用しようと限られた投資機会に群がる貸し手は、めったにないほどの有利な条件を借り手に提示して競い合っている。

これらが将来の問題の種をまいていると警告する声もある。JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は先週、プライベートクレジットに問題が生じるだろうと予想、「地獄を見ることになりかねない」と警告した。

ダイモン氏、プライベート融資ブームに警告-「地獄を見る」可能性も

プライベートクレジットが持つ最大の強みの一つは、ウォール街の銀行が長年行ってきたような手早く緩い融資とは違うということだった。しかしプライベートクレジットは今、投資家を苦しめたレバレッジドローン市場と同様の問題に突き当たりつつある。

ビスタはプルーラルサイトを2021年に約35億ドル(約5460億円)でレバレッジド・バイアウト(LBO)により買収した。このLBOでは直接金融の貸し手から10億ドル余りを調達した。

それ以降の数年間に金利は上昇し、プルーラルサイトが債務に対して支払う金利は2桁を優に超えた。ビスタは最近、この投資の株式価値全額を償却したと、事情に詳しい関係者が明らかにした。

関係者によると、約5000万ドルの利払いが期限を迎えるに当たり、プルーラルサイトは知的財産(IP)を新たに設立した子会社に移し、これを使ってビスタから追加資金を得たという。これにより既存の貸し手はこのIPに対する請求権が弱くなると、関係者は付け加えた。

プルーラルサイトにプライベートクレジットを提供しているブルー・オウル・キャピタル、アレス・マネジメント、オークツリー・キャピタル・マネジメント、ブラックロックなどの代表者らはコメントを控え、ゴールドマン・サックス・アセット・マネジメント、ゴルブ・キャピタル、ベネフィット・ストリート・パートナーズはコメントの要請に応じなかった。ビスタはコメントを控えた。プルーラルサイトの広報担当者からコメントの要請に対して返答はなかった。

原題:Private Credit, Wall Street’s Hottest Trade, Has an Ugly Moment(抜粋)