Rita Nazareth

- 今週は極めて変動の大きな状況続く、週最後の7日も同様の展開

- パウエル議長、「経済は順調」-金融当局は政策調整を急ぐ必要ない

7日の米株式相場は反発。今週は極めてボラティリティーの高い状況が続いたが、週の最後も同様の展開となった。トレーダーが経済や関税、地政学的な情勢に関するさまざまなニュースの消化に努める中、日中相場は上げ下げを繰り返した。

| 株式 | 終値 | 前営業日比 | 変化率 |

|---|---|---|---|

| S&P500種株価指数 | 5770.20 | 31.68 | 0.55% |

| ダウ工業株30種平均 | 42801.72 | 222.64 | 0.52% |

| ナスダック総合指数 | 18196.22 | 126.96 | 0.70% |

S&P500種株価指数は米東部時間正午ごろにかけて下げを拡大し、一時1%余りの下落となったが、米連邦準備制度理事会(FRB)のパウエル議長の講演での発言が報じられる中で上昇に転じた。パウエル氏は、米経済は順調だと説明した。ナスダック100指数も一時下げて調整局面入りしたものの、その後は反転した。

関連記事:パウエルFRB議長、政策金利調整の検討はまだ急ぐ必要ない (3)

スレートストーン・ウェルスのケニー・ポルカリ氏は「現時点で確実に起きていると言えるのはボラティリティーのみのように思われる」とし、「投資家はそれをしっかりと理解し、それが意味することに備えるべきだ。つまり、この状況に対応するため資産をしっかり分散させることが重要だ」と指摘した。

今週はトランプ米大統領の関税政策が意識される展開となり、相場は目まぐるしく変動。S&P500種指数は一時大きく下げて、テクニカル面で重要な水準である200日移動平均を下回る場面もあった。指数は週の最後に持ち直したが、週間ベースでは昨年9月以来の大幅安となった。

この日は経済データにも注目が集まった。2月の米雇用統計によれば、雇用の伸びは堅調に推移した一方、失業率はわずかに上昇した。強弱まちまちの内容は政策の急速な変化に揺れる雇用市場の状況を映している。非農業部門雇用者数は前月比15万1000人増。失業率は4.1%に上昇した。

関連記事:米雇用者数は堅調ペース維持も失業率は上昇、労働市場の軟化示唆 (3)

ラファー・テングラー・インベストメンツのバイロン・アンダーソン氏は「現在のところ、雇用統計はあまり重視していない」と指摘。「きょうのデータは良く言ってまちまちといったところで、景気の先行きはまだはっきりしない。市場、企業、消費者は不確実性を好まず、つまりそれはボラティリティーが高まることを意味する」と述べた。

米国債

米国債利回りは軒並み上昇。パウエルFRB議長の発言を受けて、5月にも政策金利が引き下げられるとの観測が後退した。

| 国債 | 直近値 | 前営業日比(bp) | 変化率 |

|---|---|---|---|

| 米30年債利回り | 4.60% | 2.1 | 0.46% |

| 米10年債利回り | 4.30% | 2.5 | 0.57% |

| 米2年債利回り | 4.00% | 3.9 | 0.97% |

| 米東部時間 | 16時48分 |

朝方は2月の雇用統計を受けて、利下げ期待が広がっていた。同統計では雇用者数が堅調なペースを維持したものの、市場予想を下回った。発表直後に米国債相場は上昇し、利回りは軒並み今週記録した今年の最低水準に接近した。午後の取引では状況が一変し、利回りは最大6ベーシスポイント(bp、1bp=0.01%)上昇した。

Yields Rise on Four of Past Five Job Reports

Source: Bloomberg

スタイフェル・ニコラウスのストラテジスト、クリス・アーレンス氏は「パウエル議長は経済について何ら懸念を示さず、市場がそれを真っ正面から受け止めた結果、利回りは上昇した」と解説。「FOMCは今のところ、まだ据え置きの姿勢だと思う。不確実性はとにかく非常に高い水準だ」と述べた。

週明けの10日には新規の社債発行が発表され、起債市場が勢いを取り戻すとの期待が広がった。これも米国債利回りを押し上げた。

ウェルズ・ファーゴの金利ストラテジスト、アンジェロ・マノラトス氏は「米国債市場が注目しているのは失業率と不完全雇用率の上昇だ」と指摘。「今回の統計は最悪のシナリオに対する不安を和らげたかもしれないが、それでも労働市場の軟化を示した。そして来月以降の統計には政府雇用者数のさらなる減少が盛り込まれる」と述べた。

為替

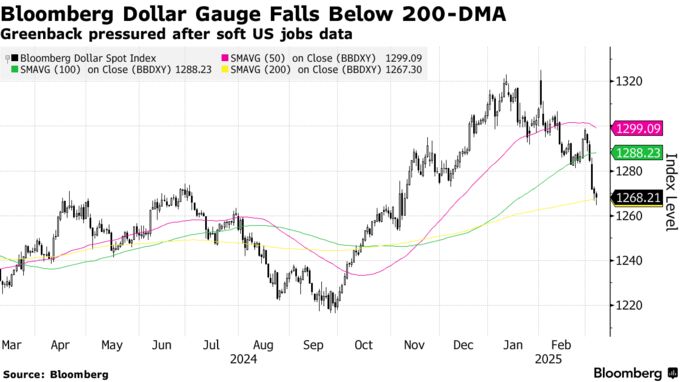

外国為替市場ではブルームバーグのドル指数が5日続落。この日は2月の米雇用統計やパウエルFRB議長の発言が意識された。

| 為替 | 直近値 | 前営業日比 | 変化率 |

|---|---|---|---|

| ブルームバーグ・ドル指数 | 1267.95 | -2.11 | -0.17% |

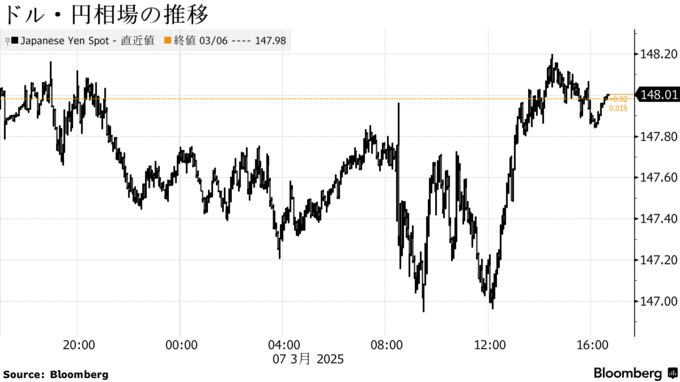

| ドル/円 | ¥148.02 | ¥0.04 | 0.03% |

| ユーロ/ドル | $1.0835 | $0.0050 | 0.46% |

| 米東部時間 | 16時48分 |

ブルームバーグ・ドル・スポット指数は200日移動平均を若干上回る水準で推移した。5日続落はここ1年で最長の連続安。

円は対ドルで変動の大きな展開。午前中は上昇し、146円95銭を付けた。パウエル議長の講演を受けて下げに転じ一時148円20銭となった。その後は再び上げに転じ、147円台後半から148円ちょうど付近で推移した。

原油

ニューヨーク原油先物相場は続伸。ドル安と米国の戦略石油備蓄(SPR)の補充計画が支援材料となった。

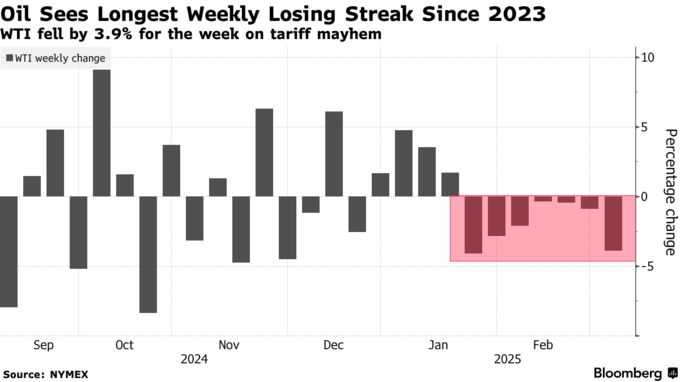

週間では7週連続で下げた。ウクライナでの戦争を巡り、停戦の可能性が報じられたことに加え、世界市場を混乱させた関税に関するニュースが断続的に報じられた。

バイデン前政権が末期に導入したロシアへの制裁措置を受け、ここ数か月間、同国の原油取引は混乱を極めており、ブルームバーグの集計によると、先月の原油と天然ガスの収入は前年同月比で19%近く減少した。ロシアの石油関連税は、ウクライナとの戦争の主要な資金源となっている。

石油輸出国機構(OPEC)と非加盟産油国で構成するOPECプラスが生産引き上げを4月に開始する見込みで、供給見通しが暗い中、ロシア産原油が市場に戻る可能性が出てきた。一方、トランプ大統領の貿易政策により、世界的にエネルギー需要が減少するとの懸念が高まっている。

ニューヨーク大学エネルギー・気候正義・サステナビリティ研究所のエイミー・ジャッフェ所長は「これから起こることや、その意味を解釈しようとしてボラティリティーが高まっているが、要するにロシアは石油を販売できているということだ」と述べた。

ニューヨーク商業取引所(NYMEX)のウェスト・テキサス・インターミディエート(WTI)先物4月限は前日比68セント(1%)高の1バレル=67.04ドルで終えた。週間では3.9%安。ロンドンICEの北海ブレント5月限は前日比1.3%上げて70.36ドル。

金

金スポット相場は小幅続落。ただ、週間ベースでは上げた。米国の関税に関するニュースが値動きを荒くし、世界経済の見通しに対する不透明感を強めたため、安全資産を求める動きとなった。

関税が消費者物価の上昇と成長の鈍化につながり、物価安定と雇用の最大化という金融当局の2大責務に課題を突きつけるとエコノミストはみている。金利を生まない金にとって、金利低下は買い材料となる傾向がある。

中国の中央銀行は2月、金準備を4カ月連続で拡大した。

金スポット相場はニューヨーク時間午後2時20分現在、前日比4.78ドル(0.2%)安の1オンス=2907.02ドル。ニューヨーク商品取引所の金先物4月限は12.50ドル(0.4%)安の2914.10ドル。

原題:Stocks Bounce Back as Powell Says Economy Is Fine: Markets Wrap(抜粋)

Treasury Market Erases Gains as Fed’s Powell Praises Economy

Dollar on Worst Slump Since 2022 After Jobs, Powell: Inside G-10

Oil Posts Seventh Weekly Loss on Easing War Risk, Tariff Chaos

Gold Set for Weekly Gain as US Tariff Spree Fuels Haven Demand