日銀の植田和男総裁は19日の記者会見で「経済・物価の見通しが実現していけば引き続き政策金利を引き上げる」と強調した。トランプ米政権の関税政策について「米国や世界、日本の経済に及ぼす影響を精査して、政策を決めていく」と述べた。

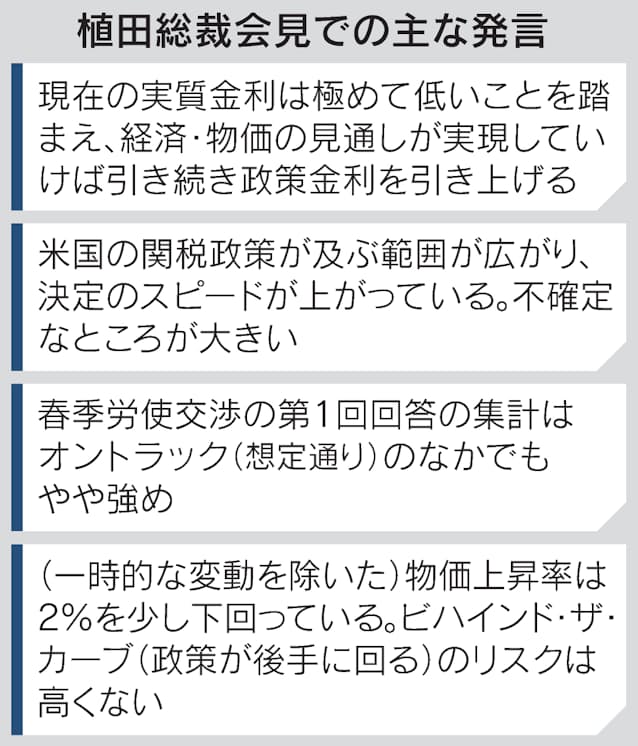

同日開いた金融政策決定会合では政策金利である無担保コール翌日物金利の誘導目標を0.5%に据え置くことを9人の政策委員の全員一致で決め、金融政策を維持した。植田総裁は会合後の会見で「現在の実質金利が極めて低い」と説明した。

会見ではトランプ氏による関税政策に関連した質問が相次いだ。植田総裁は「米国の関税政策が及ぶ範囲や決定のスピードが急速に広がったり上がったりしていると感じる。4月にならないとわからない。不確定なところが非常に大きい」と吐露した。

一方で「貿易を通じて生産量や物価に影響するメカニズムもあるし、関税政策そのものが市場や企業、家計のマインドに影響を与えることもある。マインドの変化は早めにわかる部分もあるので、先の姿がどうなるか見通しがつく面もある」と発言した。

連合が発表した2025年の春季労使交渉の第1回回答の集計結果で賃上げ率が平均5.46%となったことについて「オントラック(想定通り)のなかでもやや強め」と評価した。「一部の委員から物価の上振れリスクについて引き続き注意したいという発言があった」とも紹介した。

日銀は関税政策などの影響を点検し、4月30日と5月1日に開く金融政策決定会合でまとめる今後の経済・物価情勢の展望(展望リポート)に反映させる。植田総裁は「次回の会合で示す今後の経済・物価の見通しのなかである程度消化できる」と語った。

市場は6月か7月の追加利上げが基本シナリオとみる。東短リサーチと東短ICAPによると、市場が織り込む利上げ確率は19日時点で6月会合の33%が最も高く、7月会合が28%で続く。日銀内には「(利上げは)半年程度に1回」との相場観がある。

利上げタイミングを大きく左右するのは為替動向だ。足元はやや円高基調に振れるが、日銀内ではなお円安を懸念する見方が根強い。ヘッジファンドなど非商業部門(投機筋)のドルに対する円の買い越し幅が膨らむ。円取引のポジションの偏りが大きくなっており、急速に巻き戻されるリスクを懸念する声がある。

トランプ関税によってインフレが再燃し、米連邦準備理事会(FRB)が利下げに動けなくなれば日米の金利差が縮みづらくなる。関税そのものもドル高要因となり、ベッセント財務長官は「伝統的に、10%の一律関税が課されると米ドルは4%上昇する」との見方だ。円安が再び進行すれば、利上げスケジュールの前倒しを迫られる可能性がある。

ただ為替動向の先行きは見通しづらい。市場では先週、貿易摩擦の激化に伴う世界景気の下押しリスクから主要な米株価指数が下落し、ドル売り・円買いが入った。米経済の失速リスクが高まればFRBへの利下げ圧力が高まる。円高がさらに進展すれば「早期の利上げには動きづらくなる」(日銀関係者)との見方がある。

政治情勢もタイミングに影響しそうだ。石破茂政権は金融政策のかじ取りを日銀に委ね、1月に追加利上げを決めた際も政府・与党内で目立った反対論はなかった。もっとも、首相の商品券配布問題が発覚する前から自民党内で退陣論が出ており、政府・日銀のスタンスがそろう状況がいつまで続くか不透明になっている。

日銀はこれまで大きな選挙前の政策変更はほとんどしてこなかった。6月会合は7月の参院選の前哨戦と位置づけられる東京都議選の投開票の直前に開く。政府関係者は「選挙情勢に影響を与えかねない。6月の利上げは難しいだろう」と見立てる。

一方、7月会合は参院選の投開票の直後となる公算が大きい。選挙の結果次第で政治情勢が混乱している可能性がある。市場関係者からは「参院選から7月会合まで期間が短い。6月会合の方が動きやすいはずだ」との声があがる。

【関連記事】

- ・外為市場、日銀総裁会見中に円乱高下 次の利上げ見えず

- ・春闘の第1回集計結果「やや強め」 日銀の総裁会見要旨

- ・日銀総裁、食品高「負の影響」警戒 金融政策の対応困難

- ・日銀総裁、世界経済「不確実増す」 国内賃金は強め

2025年3月19日 19:40 [会員限定記事]

日銀の植田和男総裁は19日の記者会見で「経済・物価の見通しが実現していけば引き続き政策金利を引き上げる」と強調した。トランプ米政権の関税政策について「米国や世界、日本の経済に及ぼす影響を精査して、政策を決めていく」と述べた。

同日開いた金融政策決定会合では政策金利である無担保コール翌日物金利の誘導目標を0.5%に据え置くことを9人の政策委員の全員一致で決め、金融政策を維持した。植田総裁は会合後の会見で「現在の実質金利が極めて低い」と説明した。

会見ではトランプ氏による関税政策に関連した質問が相次いだ。植田総裁は「米国の関税政策が及ぶ範囲や決定のスピードが急速に広がったり上がったりしていると感じる。4月にならないとわからない。不確定なところが非常に大きい」と吐露した。

一方で「貿易を通じて生産量や物価に影響するメカニズムもあるし、関税政策そのものが市場や企業、家計のマインドに影響を与えることもある。マインドの変化は早めにわかる部分もあるので、先の姿がどうなるか見通しがつく面もある」と発言した。

連合が発表した2025年の春季労使交渉の第1回回答の集計結果で賃上げ率が平均5.46%となったことについて「オントラック(想定通り)のなかでもやや強め」と評価した。「一部の委員から物価の上振れリスクについて引き続き注意したいという発言があった」とも紹介した。

日銀は関税政策などの影響を点検し、4月30日と5月1日に開く金融政策決定会合でまとめる今後の経済・物価情勢の展望(展望リポート)に反映させる。植田総裁は「次回の会合で示す今後の経済・物価の見通しのなかである程度消化できる」と語った。

市場は6月か7月の追加利上げが基本シナリオとみる。東短リサーチと東短ICAPによると、市場が織り込む利上げ確率は19日時点で6月会合の33%が最も高く、7月会合が28%で続く。日銀内には「(利上げは)半年程度に1回」との相場観がある。

利上げタイミングを大きく左右するのは為替動向だ。足元はやや円高基調に振れるが、日銀内ではなお円安を懸念する見方が根強い。ヘッジファンドなど非商業部門(投機筋)のドルに対する円の買い越し幅が膨らむ。円取引のポジションの偏りが大きくなっており、急速に巻き戻されるリスクを懸念する声がある。

トランプ関税によってインフレが再燃し、米連邦準備理事会(FRB)が利下げに動けなくなれば日米の金利差が縮みづらくなる。関税そのものもドル高要因となり、ベッセント財務長官は「伝統的に、10%の一律関税が課されると米ドルは4%上昇する」との見方だ。円安が再び進行すれば、利上げスケジュールの前倒しを迫られる可能性がある。

ただ為替動向の先行きは見通しづらい。市場では先週、貿易摩擦の激化に伴う世界景気の下押しリスクから主要な米株価指数が下落し、ドル売り・円買いが入った。米経済の失速リスクが高まればFRBへの利下げ圧力が高まる。円高がさらに進展すれば「早期の利上げには動きづらくなる」(日銀関係者)との見方がある。

政治情勢もタイミングに影響しそうだ。石破茂政権は金融政策のかじ取りを日銀に委ね、1月に追加利上げを決めた際も政府・与党内で目立った反対論はなかった。もっとも、首相の商品券配布問題が発覚する前から自民党内で退陣論が出ており、政府・日銀のスタンスがそろう状況がいつまで続くか不透明になっている。

日銀はこれまで大きな選挙前の政策変更はほとんどしてこなかった。6月会合は7月の参院選の前哨戦と位置づけられる東京都議選の投開票の直前に開く。政府関係者は「選挙情勢に影響を与えかねない。6月の利上げは難しいだろう」と見立てる。

一方、7月会合は参院選の投開票の直後となる公算が大きい。選挙の結果次第で政治情勢が混乱している可能性がある。市場関係者からは「参院選から7月会合まで期間が短い。6月会合の方が動きやすいはずだ」との声があがる。

【関連記事】